【原报告在线阅读和下载】:20260630【MKList.com】中国机构配置手册(2026版)之银行理财篇:存款搬家下的产品体系重构 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

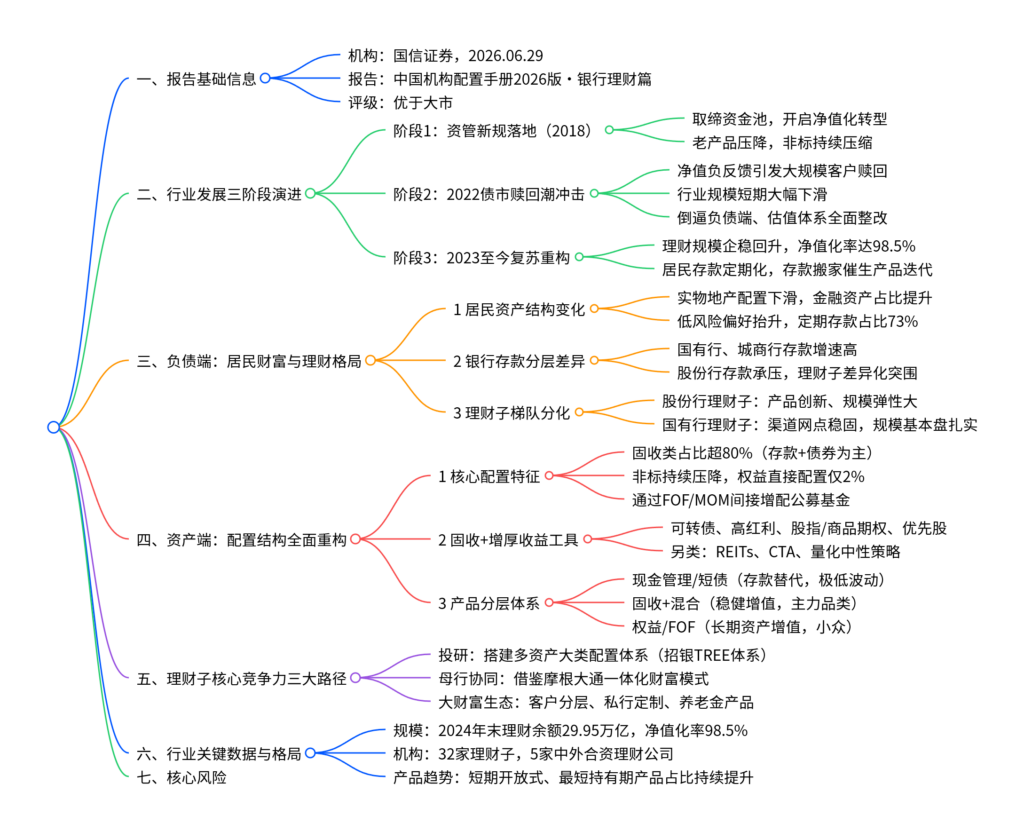

一、一句话核心观点

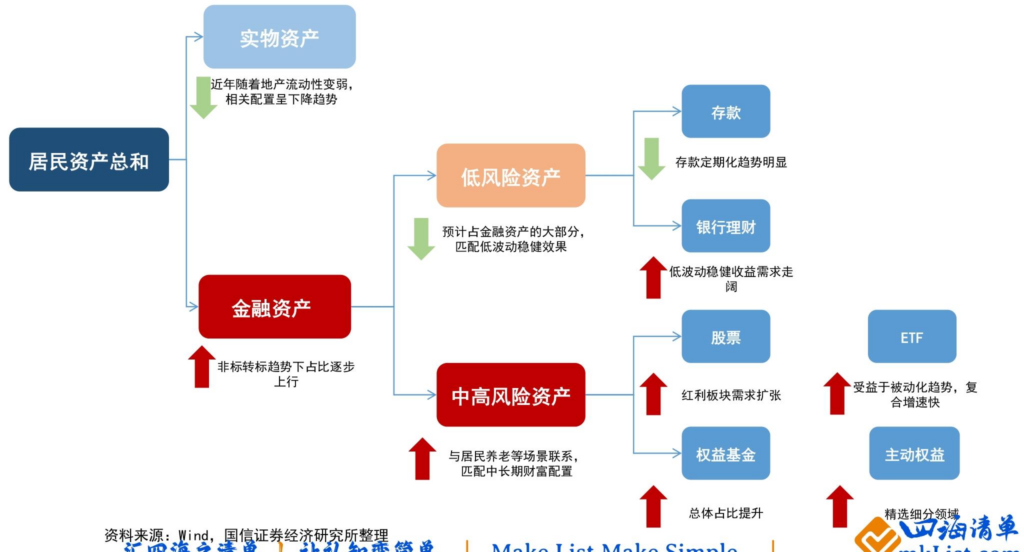

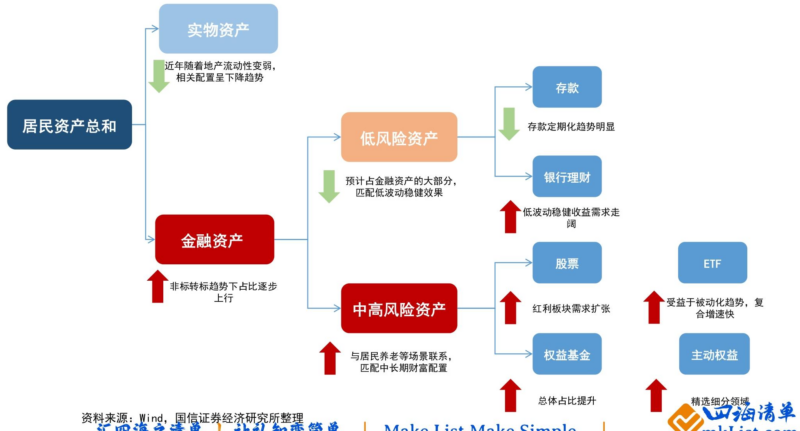

国信证券2026年银行理财专题维持行业“优于大市”评级,资管新规完成全面净值化转型后,居民存款持续定期化、存款搬家趋势显现,理财子公司通过缩短产品久期、丰富固收+多资产策略重构产品体系,股份行依托创新能力领跑、国有大行凭借渠道稳规模,行业由规模扩张转向主动投研与财富生态能力竞争,长期是居民低波动财富配置核心载体。

二、思维导图

三、文档表格化完整总结

表1 报告基础概况

| 项目 |

详细内容 |

| 报告全称 |

中国机构配置手册(2026版)之银行理财篇:存款搬家下的产品体系重构 |

| 发布机构 |

国信证券,分析师孔祥、王剑、陈俊良、王德坤 |

| 发布时间 |

2026年06月29日 |

| 行业评级 |

优于大市(维持) |

| 核心背景 |

资管新规净值化落地完成;2022年赎回潮倒逼行业改革;居民存款持续定期化,存款搬家重塑理财需求 |

| 核心逻辑 |

理财行业从“规模驱动”转向“投研与财富能力驱动”;产品短期化、资产多元化、服务生态化是三大主线;股份行理财子弹性领先,国有行依托渠道守住基本盘 |

| 核心风险 |

股债市场大幅震荡、监管政策超预期收紧 |

表2 资管行业2020-2025规模复合增速对比

| 资管品类 |

2020-2025 CAGR |

景气判断 |

| 公募基金 |

13.65% |

高增长 |

| 保险资管 |

13.76% |

高增长 |

| 券商资管 |

-5.52% |

持续收缩 |

| 私募基金 |

10.99% |

稳健增长 |

| 期货资管 |

5.74% |

低速增长 |

| 信托计划 |

9.62% |

平稳 |

| 银行理财 |

5.18% |

温和复苏 |

表3 银行理财2022-2025各类产品规模(单位:万亿元)

| 产品类型 |

2022 |

2023 |

2024 |

2025 |

行业定位 |

| 固定收益类 |

26.13 |

25.82 |

29.15 |

32.32 |

行业绝对主力,占比超90% |

| 混合类 |

1.41 |

0.86 |

0.73 |

0.87 |

固收+收益增厚主力 |

| 权益类 |

0.09 |

0.08 |

0.06 |

0.08 |

直接配置比例极低 |

| 商品及衍生品类 |

0.02 |

0.04 |

0.01 |

0.02 |

小众增厚工具 |

表4 资金池旧模式 VS 净值化新模式对比

| 对比维度 |

资管新规前资金池模式 |

新规后净值化主动管理模式 |

| 运作逻辑 |

多产品资金混同,期限错配 |

单一产品对应单一投资组合,一一匹配 |

| 风险承担 |

隐性刚兑,风险留在银行表内 |

风险由投资者自担,银行仅收管理费 |

| 估值方式 |

大量摊余成本平滑收益 |

市价法公允价值为主,波动透明 |

| 非标依赖度 |

非标资产占比高 |

非标持续压降,标准化债权为主 |

| 客户体验 |

收益稳定无波动 |

净值随市场涨跌,存在回撤可能 |

表5 四大银行类型2022-2025存款增速对比

| 银行类型 |

2022-2025存款总增速 |

核心特征 |

| 城商行 |

59.80% |

区域客群稳固,存款增长最强 |

| 国有大型银行 |

42.30% |

网点覆盖广,存款基本盘稳定 |

| 农商行 |

40.50% |

下沉县域,储蓄需求支撑 |

| 股份制银行 |

30.10% |

存款流失压力最大,依赖理财承接资金 |

表6 国内32家理财子公司梯队划分

| 梯队 |

机构名单 |

核心竞争优势 |

| 国有大行理财子 |

工银、建信、农银、中银、交银、中邮 |

全国线下渠道,客户基数庞大,低波动产品优势 |

| 股份行理财子 |

招银、兴银、信银、光大、平安、华夏、浦银、民生 |

产品创新能力强,固收+、FOF布局领先,规模增速快 |

| 城商行理财子 |

杭银、宁银、苏银、南银、徽银、青银、上银、北银 |

深耕本地,区域企业与零售客户资源 |

| 农商行理财子 |

渝农商理财 |

下沉县域,低风险理财为主 |

| 中外合资理财子 |

汇华、贝莱德建信、施罗德交银、高盛工银、法巴农银 |

引入海外大类资产投研体系,布局跨境、另类策略 |

表7 开放式理财产品四大品类对比

| 产品类型 |

流动性规则 |

核心资产 |

目标客群 |

| 现金管理类 |

T+1申赎,每日开放 |

同业存单、短债 |

零钱管理、存款替代 |

| 每日开放产品 |

工作日随时申赎,无持有锁 |

短债、高等级信用债 |

稳健型短期资金 |

| 最短持有期产品 |

持有期内封闭,期满每日赎回 |

固收+少量权益 |

追求小幅超额收益、可承受短期波动 |

| 定期开放产品 |

月度/季度开放,封闭期长 |

长久期债券、非标、REITs |

长期闲置资金,看重高基准收益 |

表8 固收+增厚收益主流工具梳理

| 增厚工具 |

收益弹性 |

波动风险 |

适用产品 |

| 可转债 |

中等 |

中等 |

偏债混合、滚动持有产品 |

| 高股息红利股票 |

中等偏高 |

中等 |

FOF、平衡型理财 |

| 股指/商品/黄金期权 |

高 |

高 |

结构化、专项增强产品 |

| 优先股 |

低 |

极低 |

纯固收增强打底 |

| REITs/CTA/量化中性 |

中高 |

中高 |

中长期封闭式理财 |

表9 国内头部银行表外理财规模对比(2025年末)

| 银行 |

理财余额(万亿元) |

理财/表内总资产占比 |

梯队特征 |

| 招商银行 |

2.64 |

20.2% |

股份行龙头,财富管理优势 |

| 兴业银行 |

2.43 |

21.9% |

固收产品规模领先 |

| 中信银行 |

2.30 |

22.7% |

高净值私行配套理财 |

| 农业银行 |

2.15 |

4.4% |

国有行,渠道覆盖下沉 |

| 工商银行 |

2.09 |

3.9% |

国有行,存量规模稳定 |

表10 净值化转型核心关键数据

| 指标 |

数值 |

解读 |

| 2024年末理财总规模 |

29.95万亿元 |

行业规模企稳修复 |

| 开放式净值产品规模 |

29.50万亿元 |

行业主力 |

| 全行业净值化率 |

98.50% |

资管新规转型基本完成 |

| 2019年净值化率起点 |

29.47% |

6年完成全面转型 |

| 新发理财业绩基准下行区间 |

4.20%→2.20% |

持续低利率环境压制收益中枢 |

表11 银行理财三大核心竞争力建设路径

| 发展路径 |

落地案例 |

核心价值 |

| 完善多资产投研体系 |

招银理财TREE资产配置、全家福系列 |

提升主动管理能力,降低净值波动 |

| 母行投融资财富一体化 |

摩根大通成熟模式复刻 |

整合网点、托管、资产撮合资源,降低获客成本 |

| 全财富生态闭环 |

招行MAU分层经营、中金私行定制 |

覆盖零售、养老、企业定制,差异化突围 |

表12 行业核心风险拆解

| 风险类型 |

触发场景 |

行业冲击 |

| 债券市场大幅波动 |

利率上行、信用违约集中爆发 |

理财净值集体回撤,引发客户赎回潮,规模收缩 |

| 资本市场持续回调 |

权益、红利资产大幅下跌 |

固收+、FOF产品收益转负,削弱产品吸引力 |

| 监管政策收紧 |

非标、权益、估值规则从严 |

产品收益增厚空间压缩,业绩基准持续下行 |

暂无评论内容