【原报告在线阅读和下载】:20260702【MKList.com】商业航天:空天经济崛起,迈入航天密集组网期——总览篇 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心观点

国内商业航天迎来政策持续加码、低轨频轨资源卡位刚需、可回收火箭与卫星批量化制造技术突破三重驱动,行业进入密集组网黄金周期,产业链覆盖上游材料芯片、中游箭星制造发射、下游通导遥应用,2026-2027是国内两大巨型低轨星座核心交付窗口期,优先布局火箭、卫星制造、航天核心元器件及卫星应用赛道标的。

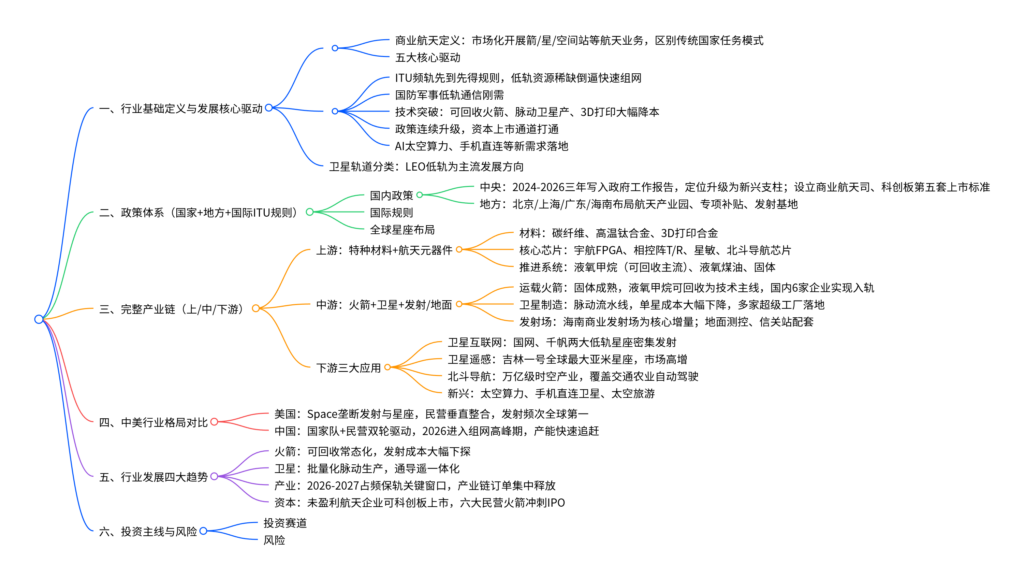

二、思维导图

三、文档核心内容(多表格汇总)

表1 国内商业航天政策演进梳理

| 时间 | 政策/事件 | 核心意义 |

|---|---|---|

| 2014 | 允许民间资本参与航天 | 行业市场化起点 |

| 2015 | 民用空间基础设施规划 | 首次系统性规划商业航天 |

| 2023.12 | 中央经济工作会议 | 定为战略性新兴产业 |

| 2024 | 首入政府工作报告 | 新增长引擎定位 |

| 2025 | 再次写入政府工作报告;设立商业航天司;科创板第五套上市标准 | 专职监管,未盈利企业上市通道打通 |

| 2026 | 第三次写入政府工作报告 | 升级为航空航天新兴支柱产业 |

表2 国内重点区域商业产业布局

| 地区 | 核心产业规划 | 重点项目 |

|---|---|---|

| 北京 | 南箭北星,遥感数据流通 | 亦庄火箭大街、海淀卫星小镇 |

| 上海 | G60产业集群,目标2027千亿规模 | 格思航天(1.5天/颗卫星工厂)、千帆星座 |

| 广东 | 广州深圳双核 | 南沙火箭总装基地、中科宇航 |

| 海南 | 三链协同(火箭/卫星/数据) | 国内首个商业发射场,二期年发射60发+、卫星超级工厂 |

| 陕西 | 西安核心配套基地 | 航天动力、特种新材料企业 |

表3 ITU轨道频谱规则+全球主流星座规划

3.1 ITU资源时间约束

|时间节点|硬性要求|逾期后果|

| —- | —- |

|申报后7年|发射首星在轨90天|资源优先权削弱|

|申报后9年|完成10%规划卫星|配额缩减|

|申报后12年|完成50%规划卫星|大幅削减可用轨道|

|申报后14年|100%部署|未完成直接回收频段轨道|

3.2 全球头部低轨星座对比

| 星座 | 所属国家 | 规划总卫星 | 当前在轨核心进度 |

|---|---|---|---|

| Starlink(SpaceX) | 美国 | 4.2万颗 | 在轨超10500颗,全球商用 |

| Kuiper(亚马逊) | 美国 | 3236颗 | 在轨约180颗 |

| 国网GW(中国星网) | 中国 | 12992颗 | 截至26年4月在轨197颗 |

| 千帆G60(上海垣信) | 中国 | 15000颗 | 截至26年6月在轨205颗 |

| OneWeb | 英国 | 648颗 | 基本完成组网 |

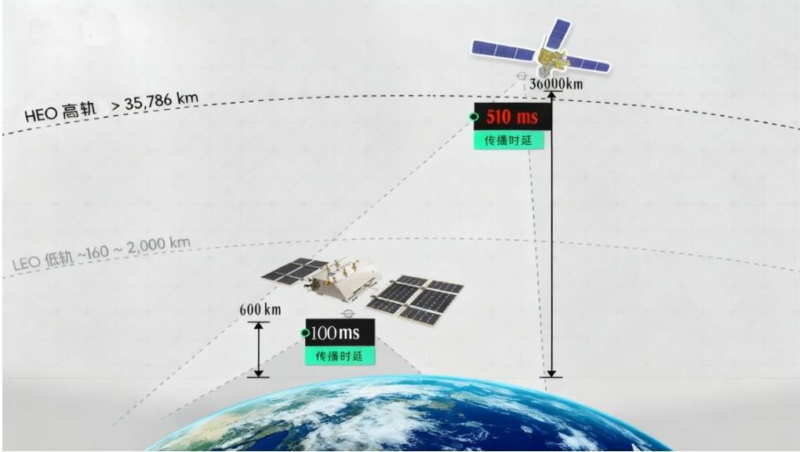

表4 卫星轨道类型对比

|轨道类型|轨道高度|核心应用场景|产业地位|

| —- | —- | —- |

|LEO低轨|300-2000km|卫星互联网、对地遥感|当前产业主流,发展最快|

|MEO中轨|2000-35786km|卫星导航(北斗/GPS)|定位专用轨道|

|GEO地球同步|35786km|传统通信、气象|资源趋于饱和|

|SSO太阳同步|6000km内|光学遥感卫星|测绘、灾害监测专用|

表5 火箭推进技术路线对比

|路线|代表企业/型号|优缺点|商业化适配场景|

| —- | —- | —- |

|液氧甲烷(可回收)|蓝箭朱雀三号、星河动力|无积碳、复用成本低、燃料便宜|低轨巨型星座主力运力|

|液氧煤油|天兵天龙三号|推力大,回收维护成本高|一次性大型运载|

|固体火箭|谷神星、快舟|发射响应快,不可复用|小型微纳卫星快速发射|

表6 国内主流商业火箭2025发射统计

|企业|主力型号|2025发射次数|技术路线|

| —- | —- | —- |

|星河动力|谷神星一号|6次|三级固体|

|中科宇航|力箭一号|5次|固体+液体上面级|

|蓝箭航天|朱雀二号/三号|3次|液氧甲烷|

|星际荣耀|双曲线一号|1次|固体|

|东方空间|引力一号|1次|捆绑固体|

|天兵科技|天龙二号|0次|液氧煤油|

表7 国内主要卫星制造工厂产能

| 企业 | 基地 | 设计年产卫星数量 |

|---|---|---|

| 格思航天(垣信) | 上海G60 | 300颗 |

| 时空道宇 | 浙江台州 | 500颗 |

| 长光卫星 | 长春 | 200+ |

| 银河航天 | 江苏南通 | 150颗 |

| 文昌卫星超级工厂 | 海南 | 1000颗 |

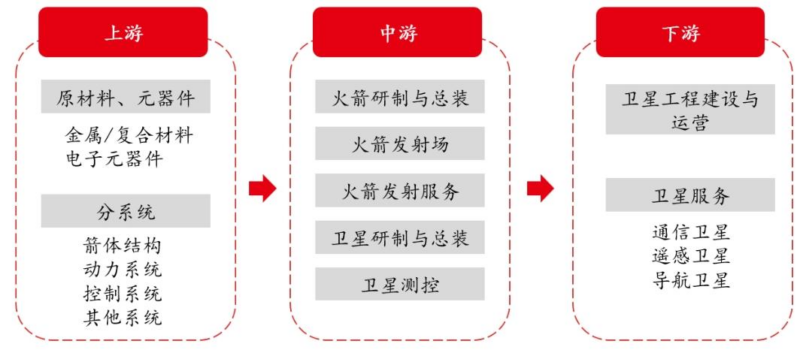

表8 产业链细分赛道+核心标的

8.1 上游 航天材料&元器件

|细分赛道|核心上市公司|产品价值逻辑|

| —- | —- |

|碳纤维复材|光威复材、中简|箭体/卫星轻量化降发射成本|

|高温特种合金|宝钛、西部超导、斯瑞新材|火箭发动机核心部件|

|宇航FPGA芯片|复旦微电|低轨卫星国产替代核心|

|相控阵T/R芯片|铖昌、国博电子、臻镭|卫星通信载荷刚需|

|星敏感器|天银机电|卫星姿态控制核心器件|

|3D打印|铂力特|火箭发动机一体化制造|

8.2 中游 箭星制造、发射配套

|细分赛道|代表企业|核心逻辑|

| —- | —- |

|商业火箭整机|航天动力、蓝箭(未上市)|可回收降本,星座运力刚需|

|卫星平台|中国卫星、银河航天|批量制造订单放量|

|地面测控/信关站|海格通信、震有科技|卫星组网配套基础设施|

8.3 下游 卫星应用服务

|赛道|标的|业务看点|

| —- | —- |

|卫星互联网运营|中国卫通、中国星网(央企)|低轨宽带商用化|

|遥感数据服务|长光卫星、航天宏图、中科星图|农业/测绘/应急需求持续增长|

|北斗导航产业|和芯星通、华力创通|车载、低空、高精度定位|

表9 中美商业航天格局对比(2025-2026)

| 对比维度 | 美国市场 | 中国市场 |

|---|---|---|

| 2025全年发射次数 | 195次(SpaceX占165) | 92次(商业50次) |

| 全球在轨卫星占比 | 70%(Star超9000颗) | 约10%-12% |

| 产业模式 | 民营垂直整合龙头主导 | 国家队+民营协同双轨 |

| 火箭技术优势 | 可回收复用成熟,单公斤成本极低 | 液氧甲烷回收加速验证 |

| 低轨星座进度 | Starlink全面商用,产生营收 | 国网、千帆密集组网建设期 |

| 2030市场规模预期 | 全球领先 | 国内核心产业1.67万亿元,CAGR10.89% |

表10 行业五大核心风险汇总

| 风险类别 | 具体影响 |

|---|---|

| 技术研发不及预期 | 可回收火箭回收失败、星载芯片研发延期,拖慢星座交付 |

| 频轨交付风险 | ITU时限内卫星发射不足,轨道频谱资源被收回 |

| 商业化缓慢 | 卫星宽带、遥感付费客户不足,运营企业长期亏损 |

| 发射运营风险 | 火箭发射失利、太空碎片碰撞,造成大额资产损失 |

| 资本环境恶化 | 一级市场融资收缩,民营航天IPO放缓,现金流承压 |

暂无评论内容