【原报告在线阅读和下载】:20260706【MKList.com】电力设备与新能源行业研究:锂储工控高景气,风电招标现拐点,光伏强标促出清 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

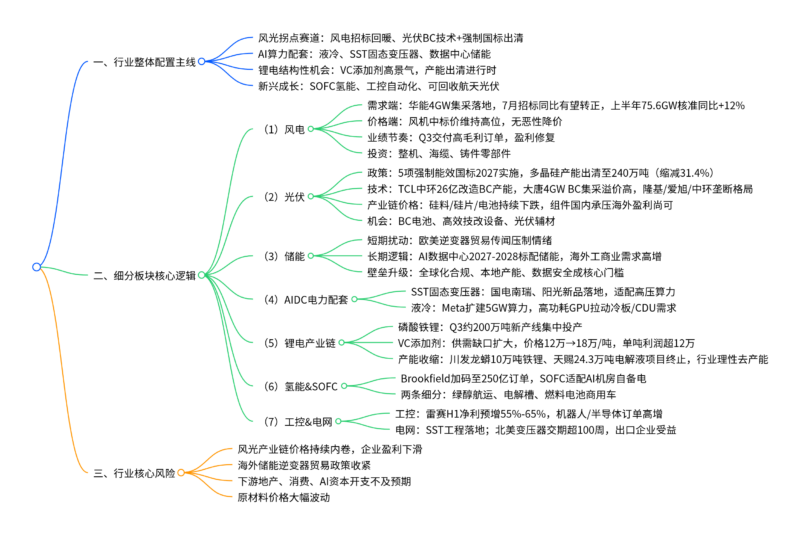

一、一句话核心观点

2026年7月电力设备新能源行业周报核心结论:板块呈结构性分化行情,风电招标7月有望转正迎来业绩拐点、光伏强标落地加速落后产能出清、锂电材料供需分化(VC添加剂量价暴涨、头部主动收缩过剩产能),同时AI算力带动液冷、SST固态变压器、SOFC氢能配套高景气,工控复苏、海外储能长期逻辑不变,沿风光新技术、AI电力配套、锂电细分紧缺品、氢能工控四条主线布局优质标的。

二、思维导图

三、文档核心表格汇总

表1 各细分板块景气与核心催化汇总

| 细分板块 | 核心催化 | 景气判断 | 核心投资逻辑 |

|---|---|---|---|

| 风电 | 华能4GW集采,7月招标同比转正,上半年核准75.6GW(+12%) | 拐点向上 | Q3高毛利订单交付,整机/海缆/铸件盈利修复 |

| 光伏 | 多项强制能效国标2027落地,多晶硅产能出清;TCL中环26亿改造BC产能 | 结构性分化 | BC龙头、高效电池技改设备、光伏辅材 |

| 储能 | 欧美逆变器传闻短期冲击;AI数据中心2027起标配储能 | 长期高景气 | 具备全球化合规、海外产能龙头 |

| AIDC-SST | 阳光、国电南瑞推出商用固态变压器 | 初期爆发 | SiC、磁性材料、中压电力设备 |

| AIDC液冷 | Meta规划5GW算力机房,高功耗芯片推冷热管理 | 持续高增 | 冷板、CDU、泵阀、液冷零部件 |

| 锂电材料 | VC添加剂供需缺口扩大,价格大涨;头部主动停建过剩产能 | 结构性行情 | VC添加剂企业,规避过剩正极/电解液 |

| 氢能SOFC | Brookfield订单扩至250亿美元,AI机房自备电源刚需 | 加速成长 | SOFC核心材料、绿醇、电解槽 |

| 工控 | 雷赛业绩大超预期,机器人/半导体订单高增 | 稳健上行 | 自动化、伺服电机、控制器龙头 |

| 电网特变 | 北美变压器交期超100周,海外订单溢价 | 供需错配 | 出口型变压器、SST设备 |

表2 风电行业关键数据

| 指标 | 数据 | 产业含义 |

|---|---|---|

| 2026上半年国内风电核准规模 | 75.6GW,同比+12% | 储备项目充足,下半年招标具备支撑 |

| 华能最新集采规模 | 4GW | 7月招标回暖标志性事件 |

| 2026年7月预估招标 | 4.2GW,同比有望转正 | 扭转上半年招标下滑40%颓势 |

| 陆风机组价格 | 弱招标背景下中标价维持高位 | 行业价格战缓解,盈利修复 |

| 整机2027年估值中枢 | 约10倍 | 估值处于历史低位,布局窗口打开 |

表3 光伏强制国标核心约束与产能影响

| 标准品类 | 核心收紧要求 | 产能出清影响 |

|---|---|---|

| 多晶硅能耗限额 | 旧≤10.5kgce/kg → 新≤6.4kgce/kg | 国内有效产能由354万吨降至240万吨,缩减31.4% |

| 组件能效分级 | TOPCon3级≥22.4%,BC≥23.3%;2026新标准门槛再提升 | 低效组件产能淘汰加速 |

| 实施时间 | 2027年1月/6月分批次落地 | 2026年行业技改潮开启 |

| 大唐4GW BC集采均价 | 0.8元/W,高于TOPCon 0.7555元/W | BC产品具备稳定溢价,龙头格局固化 |

表4 锂电材料供需分化核心数据

4.1 VC电解液添加剂供需

| 项目 | 数据 | 盈利测算 |

|---|---|---|

| 当前VC市场价 | 18万元/吨,自12万上涨50% | 单吨生产成本约5.5万,单吨净利12万+ |

| 2026年全年需求 | 10.88万吨(电解液340万吨,添加比例3.2%) | 7-11月供需持续扩大缺口 |

| 供给现状 | 新增产能年底才能投产,7月供给收缩 | 全年价格维持高位,相关企业业绩弹性极强 |

4.2 产能收缩项目详情

| 企业 | 终止项目规模 | 终止核心原因 |

|---|---|---|

| 川发龙蟒 | 10万吨磷酸铁锂 | 行业产能过剩,优化资产配置 |

| 天赐材料 | 24.3万吨电解液+含氟新材料 | 现有基地物流成本更低,新工艺迭代风险大 |

4.3 磷酸铁锂产能投放节奏

| 时间节点 | 新增产能规模 | 行业影响 |

|---|---|---|

| 2026 Q3 | 合计约200万吨新产线集中爬坡 | 短期供给承压,价格走弱 |

| 2026 Q4 | 第二批新增产能投产 | 全年铁锂供给宽松,仅VC细分紧缺 |

表5 AIDC两大配套产业链逻辑对比

| 赛道 | 技术优势 | 核心催化 | 核心标的 |

|---|---|---|---|

| SST固态变压器 | 体积更小、效率更高、毫秒级调节 | 阳光7月发布商用产品,国电南瑞落地项目 | 阳光、国电南瑞、金盘、伊戈尔 |

| 液冷系统 | 适配600kW+高功率机柜,降低算力能耗 | Meta规划5GW数据中心 | 英维克、申菱、科创新源、大元泵业 |

表6 氢能三大细分成长逻辑

|细分赛道|核心驱动|增量空间|核心标的|

| —- | —- | —- |

|SOFC燃料电池|AI机房电网供电瓶颈,Brookfield 250亿订单|海外算力配套需求爆发|三环、振华、京泉华|

|绿色甲醇航运|国内300艘甲醇船待投放,2030需求4000万吨|绿醇供给严重不足|金风、中集安瑞科、佛燃能源|

|电解槽设备|绿醇/绿氢项目集中开工,设备招标放量|央国企项目落地|华光环能、华电科工|

表7 本周光伏全产业链价格(截至7月1日)

| 品类 | 周涨跌幅 | 价格趋势解读 |

|---|---|---|

| 硅料 | -1% | 跌至多数企业成本线,丰水期开工压制价格 |

| 183N硅片 | -2% | 供给增加,需求偏弱,价格承压 |

| TOPCon电池片 | -7% | 库存高企,排产上调加剧价格内卷 |

| 国内组件 | -1% | 国内需求疲软,海外项目仍有盈利空间 |

| 光伏玻璃 | 持平 | 库存小幅去化,刚需采购稳定 |

| EVA胶膜 | 9300-9600元/吨 | 供需平稳,价格无大幅波动 |

表8 行业核心风险汇总

| 风险类别 | 具体影响 |

|---|---|

| 产业链价格战 | 光伏、锂电过剩环节持续降价,企业毛利率大幅压缩 |

| 海外贸易风险 | 欧美出台储能逆变器限制,出口企业订单受损 |

| 下游需求走弱 | 地产疲软、AI资本开支不及预期,风光储装机下滑 |

| 原材料波动 | 锂、工业硅、铜等大宗商品涨跌侵蚀盈利 |

| 政策落地不及预期 | 风光强制标准、储能配套政策推行延后 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容