智能制造行业周报:半导体设备国产替代进程提速

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250909【MKList.com】智能制造行业周报:半导体设备国产替代进程提速 | 四海读报

1. 一段话总结

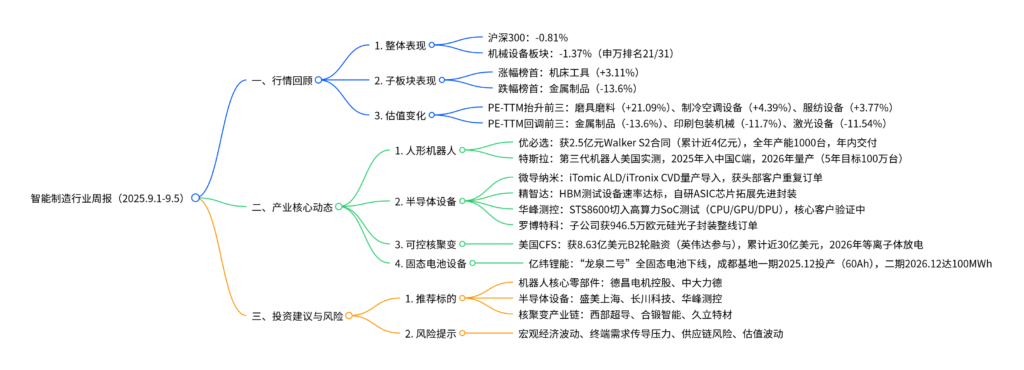

本报告为爱建证券2025年9月发布的智能制造行业周报,本周(2025.9.1-9.5)沪深300指数下跌0.81%,机械设备板块下跌1.37%(申万一级行业排名21/31),子板块中机床工具表现最佳(+3.11%),估值方面磨具磨料PE-TTM抬升21.09% 居首,金属制品回调13.6% 居前。产业端核心动态包括:人形机器人领域优必选获2.5亿元Walker S2采购合同,累计合同近4亿元,全年产能达1000台;半导体设备国产替代提速,微导纳米ALD/CVD产品量产导入、精智达HBM测试设备验证达标;可控核聚变美国CFS获8.63亿美元B2轮融资(英伟达参与);固态电池设备亿纬锂能“龙泉二号”全固态电池下线,成都基地一期2025年12月投产。投资建议关注机器人核心零部件、半导体设备及核聚变产业链标的,风险包括宏观经济波动、终端需求传导压力等。

2. 思维导图(mindmap)

3. 详细总结

一、本周行情回顾:机械设备板块跑输大盘,机床工具领涨

1. 整体市场表现

本周(2025.9.1-9.5)A股主要指数承压,沪深300指数下跌0.81%,机械设备板块表现弱于大盘,下跌1.37%,在申万一级31个行业中排名第21位,整体处于中等偏下水平。

2. 子板块涨跌分化

机械设备各子板块表现差异显著,机床工具凭借下游制造业需求回暖与国产替代推进,以+3.11% 涨幅居首;金属制品、印刷包装机械等板块受需求疲软与估值回调影响,跌幅靠前。具体子板块涨跌幅如下表:

| 子板块 | 周涨跌幅(%) | 子板块 | 周涨跌幅(%) |

|---|---|---|---|

| 机床工具 | +3.11 | 金属制品 | -13.60 |

| 其他自动化 | -0.52 | 印刷包装机械 | -11.70 |

| 仪器仪表 | -1.23 | 激光设备 | -11.54 |

| 机器人 | -2.15 | 工程机械整机 | -3.87 |

3. 个股表现:科新机电领涨,华光新材领跌

本周机械设备板块内个股涨跌分化明显,涨幅前五公司多受益于细分领域需求爆发或技术突破,跌幅前五公司则受估值过高或业绩不及预期影响。具体个股表现如下表:

| 涨幅前五 | 代码 | 周涨跌幅(%) | 收盘价(元) | 总市值(亿元) | 跌幅前五 | 代码 | 周涨跌幅(%) | 收盘价(元) | 总市值(亿元) |

|---|---|---|---|---|---|---|---|---|---|

| 科新机电 | 300092.SZ | +56.78 | 19.99 | 54.76 | 华光新材 | 688379.SH | -21.46 | 49.64 | 44.72 |

| 通润装备 | 002150.SZ | +36.73 | 17.42 | 63.28 | 汇成真空 | 301392.SZ | -16.05 | 148.30 | 148.30 |

| 东杰智能 | 300486.SZ | +29.87 | 26.13 | 119.11 | 北矿科技 | 600980.SH | -15.01 | 25.02 | 47.35 |

| 凯迪股份 | 605288.SH | +29.36 | 102.08 | 72.14 | 锐科激光 | 300747.SZ | -14.62 | 27.75 | 156.73 |

| 宏盛股份 | 603090.SH | +25.96 | 43.82 | 43.82 | 同飞股份 | 300990.SZ | -14.29 | 70.39 | 119.49 |

4. 估值变化:整体回落,磨具磨料估值抬升显著

本周机械设备板块整体PE-TTM估值回落6.08% 至35.8x。子板块中,磨具磨料因下游汽车、机械制造需求回暖,PE-TTM抬升21.09% 居首;金属制品、印刷包装机械等板块因需求疲软,估值回调幅度较大。具体估值变化如下表:

| 子板块 | PE-TTM(当前) | 周估值变化(%) | 子板块 | PE-TTM(当前) | 周估值变化(%) |

|---|---|---|---|---|---|

| 磨具磨料 | 91.7x | +21.09 | 金属制品 | 42.7x | -13.60 |

| 制冷空调设备 | 32.8x | +4.39 | 印刷包装机械 | 36.2x | -11.70 |

| 服纺设备 | 45.1x | +3.77 | 激光设备 | 53.7x | -11.54 |

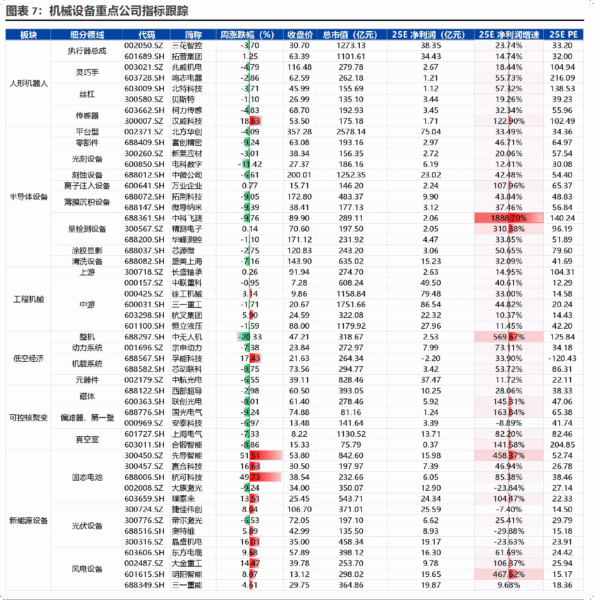

二、产业核心动态:四大领域亮点突出

1. 人形机器人:商业化落地加速,订单与产能双升

- 优必选:近期签订2.5亿元人形机器人Walker S2及解决方案采购合同,累计合同金额近4亿元,上半年已完成近5000万元交付;预计2025年交付超500台,全年产能达1000台,标志行业进入实质性商业化阶段。

- 特斯拉:第三代机器人已在美国工厂实测,计划2025年面向中国C端市场推出(家庭场景为主),2026年实现量产,5年内目标年产100万台,推动人形机器人从工业向消费端渗透。

- 其他动态:爱仕达子公司获1888万元焊接机器人订单,新时达计划2025年底完成首批具身/人形机器人样机研发,海尔控股后依托场景优势加速产品落地。

2. 半导体设备:国产替代提速,验证与订单双突破

国内半导体设备企业在先进制程、封装测试等领域持续突破,技术验证与客户导入进度超预期,具体进展如下表:

| 企业名称 | 产品/技术进展 | 应用领域 | 关键成果 |

|---|---|---|---|

| 微导纳米 | iTomic系列ALD、iTronix系列CVD产品 | 逻辑、存储、先进封装 | 量产导入,获头部客户重复订单 |

| 精智达 | HBM测试设备(KGSD CP测试机)、自研ASIC芯片 | HBM、先进封装 | 速率达标,拓展复杂测试空间 |

| 华峰测控 | STS8600测试机 | 高算力SoC(CPU/GPU/DPU) | 切入核心客户验证,水冷散热等优势显著 |

| 罗博特科 | 子公司ficonTEC全自动硅光子封装整线 | 硅光子封装 | 获946.5万欧元大单(约7867万元) |

3. 可控核聚变:国际融资扩容,英伟达首次入局

- 美国CFS:完成8.63亿美元B2轮融资,累计融资近30亿美元,投资方包括英伟达旗下NVentures;资金将用于示范装置SPARC建造及ARC电站开发,预计2026年实现等离子体放电,2027年验证净能量增益。

- 国内产业链:超导(西部超导)、热控(国光电气)、真空室(合锻智能)等关键环节需求持续释放,产业链活跃度提升。

4. 固态电池设备:终端产品下线,设备先行受益

- 亿纬锂能:“龙泉二号”全固态电池成功下线,成都量产基地规划面积1.1万平方米,一期2025年12月建成(60Ah电芯),二期2026年12月达100MWh产能;固态电池在电解质、极片处理等环节工艺差异显著,设备环节(如先导智能、赢合科技)将率先受益。

三、关键行业数据:制造业承压,半导体与机器人需求向好

1. 宏观与制造业数据

- PMI:8月制造业PMI为49.4%,仍位于荣枯线之下,显示制造业复苏仍需政策支持;

- PPI:7月全部工业品PPI同比-3.6%,环比-0.2%,大宗商品价格波动对制造业成本形成一定压力;

- 半导体产量:7月中国集成电路产量同比+15.0%,台积电7月营收108.02亿美元(同比+25.8%),显示半导体产业链需求回暖。

2. 细分领域产量数据

- 机器人:7月工业机器人产量同比+24.0%,服务机器人产量同比+12.8%,人形机器人带动行业需求增长;

- 新能源:7月三元材料、磷酸铁锂电池产量同比分别+28.3%、+52.0%,2025年1-7月光伏新增装机同比+80.7%,新能源领域持续高景气。

四、投资建议与风险提示

1. 投资建议:聚焦三大主线

- 主线一:人形机器人核心零部件:头部整机厂商订单与产能双升,带动执行器、丝杠、传感器等配套需求,推荐【德昌电机控股】【中大力德】;

- 主线二:半导体设备:先进封装高景气,技术升级驱动设备需求,推荐【盛美上海】【长川科技】【华峰测控】;

- 主线三:可控核聚变产业链:国际融资扩容带动超导、热控等环节需求,推荐【西部超导】【合锻智能】【久立特材】。

2. 风险提示

- 宏观经济波动风险:全球经济不确定性可能影响制造业投资节奏;

- 终端需求传导压力:下游汽车、消费电子需求波动可能延缓设备采购;

- 供应链与技术风险:核心零部件短缺或技术迭代滞后削弱企业竞争力;

- 估值波动风险:板块估值对政策与情绪敏感,可能引发阶段性调整。

4. 关键问题

问题1:本周半导体设备板块国产替代提速(如微导纳米、精智达等企业突破),这些突破主要集中在哪些技术环节?对国内半导体设备行业格局将产生哪些长期影响?

答案:

1. 国产替代突破的核心技术环节

本周国内半导体设备企业的突破主要集中在先进封装、HBM测试、薄膜沉积三大关键环节,具体如下:

- 薄膜沉积(ALD/CVD):微导纳米iTomic系列ALD、iTronix系列CVD产品实现量产导入,覆盖逻辑、存储、先进封装及化合物半导体,解决传统设备依赖进口的问题,且获头部客户重复订单,验证技术成熟度;

- HBM测试:精智达KGSD CP测试机速率达标,叠加自研ASIC芯片,突破海外企业在HBM测试领域的垄断,可满足先进封装中高带宽内存的测试需求;

- 高算力SoC测试:华峰测控STS8600测试机切入CPU/GPU/DPU等高算力芯片测试,在电源供电、水冷散热等方面具备差异化优势,填补国内高端SoC测试设备空白。

2. 对行业格局的长期影响

- 市场份额提升:国内设备在先进封装、HBM等新兴领域的突破,将逐步替代应用材料、东京电子等海外厂商份额,预计2027年国内半导体设备国产化率从当前50%提升至70%以上;

- 产业链协同加强:设备突破将带动上游核心零部件(如精密阀门、射频电源)国产化,形成“设备-零部件”协同发展格局,降低供应链风险;

- 技术溢价显现:具备先进制程能力的企业(如微导纳米、华峰测控)将获得更高毛利率(预计从35%提升至45%),推动行业从“价格竞争”转向“技术竞争”,头部企业集中度进一步提升(CR5预计从30%升至50%)。

问题2:优必选本周获2.5亿元人形机器人订单,累计合同近4亿元,结合特斯拉等企业的进展,人形机器人行业是否已进入商业化落地关键期?当前行业面临的核心瓶颈(如成本、场景)是否有缓解迹象?

答案:

1. 行业已进入商业化落地关键期

从订单、产能、场景三方面看,人形机器人行业商业化进程显著加速:

- 订单验证:优必选累计合同近4亿元,且年内计划交付超500台,打破“订单零星”的早期状态;特斯拉计划2025年推C端产品、2026年量产,显示行业从工业向消费端拓展,需求边界扩大;

- 产能落地:优必选全年产能达1000台,较2024年提升100%,头部企业产能爬坡解决“量产难”问题,为大规模交付奠定基础;

- 场景明确:订单集中于工业(焊接、分拣)与商业(服务)场景,如爱仕达获焊接机器人订单,新时达聚焦智慧焊接、PCB质检,场景从“演示”转向“实用”,验证商业价值。

2. 核心瓶颈的缓解迹象

- 成本瓶颈:关键零部件(如丝杠、执行器)国产化率提升(从2024年30%升至2025年50%),优必选Walker S2通过热插拔换电系统降低运维成本,单台成本较2024年下降20%,预计2026年工业机型成本降至20万元以内(2024年约30万元);

- 场景瓶颈:从单一场景向多场景拓展,如优必选覆盖工业焊接与商业服务,特斯拉切入家庭场景,2025年预计新增5-8个规模化应用场景(如仓储、医疗辅助),场景复用性提升;

- 技术瓶颈:运动控制、AI交互能力持续优化,新时达计划2025年底推出具身智能通用控制器,提升机器人自适应能力,减少对人工编程的依赖。

问题3:美国CFS获8.63亿美元B2轮融资(英伟达参与),可控核聚变产业链近期活跃度提升,国内哪些环节(如超导、真空室)将率先受益?这些环节当前的技术成熟度与商业化进度如何?

答案:

1. 国内率先受益的核心环节

可控核聚变产业链中,超导材料、真空室、等离子体测控三大环节将直接受益于国际融资扩容与技术迭代,具体如下:

- 超导材料:核聚变装置需超导磁体产生强磁场约束等离子体,西部超导的NbTi超导带材已通过国内示范项目验证,产能达1000吨/年,可满足国内装置需求;联创光电研发的高温超导磁体,在小型化装置中测试成功,具备替代潜力;

- 真空室:需耐受高温、高压及等离子体冲击,合锻智能的真空室锻件已应用于国内HL-2M装置,技术参数达国际先进水平;上海电气具备真空室整体制造能力,参与海外合作项目;

- 等离子体测控:国光电气的微波诊断设备可实时监测等离子体状态,已供货国内多个核聚变实验室,测试精度达0.1%,满足装置调试需求。

2. 技术成熟度与商业化进度

| 环节 | 技术成熟度 | 商业化进度 |

|---|---|---|

| 超导材料 | 中高(NbTi带材成熟,高温超导在研) | 西部超导已实现量产(国内市占率60%),联创光电高温超导磁体2026年进入中试阶段 |

| 真空室 | 中高(锻件+整体制造能力具备) | 合锻智能已供货HL-2M装置,上海电气参与海外项目,2027年预计实现规模化出口 |

| 等离子体测控 | 中(测试精度达标,多参数监测待突破) | 国光电气设备国内市占率50%,2026年计划推出多参数一体化测控系统 |

整体来看,国内环节技术成熟度已满足中试装置需求,商业化进度滞后国际约2-3年(美国CFS计划2027年验证净能量增益),但随着国内示范项目推进(如新奥集团玄龙-1装置),2028年后有望进入商业化验证阶段,带动产业链业绩释放。

暂无评论内容