半导体行业25Q2持续稳健增长,国产AI算力厂商业绩表现亮眼

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250911【MKList.com】半导体行业月报:半导体行业25Q2持续稳健增长,国产AI算力厂商业绩表现亮眼 | 四海读报

1. 一段话总结

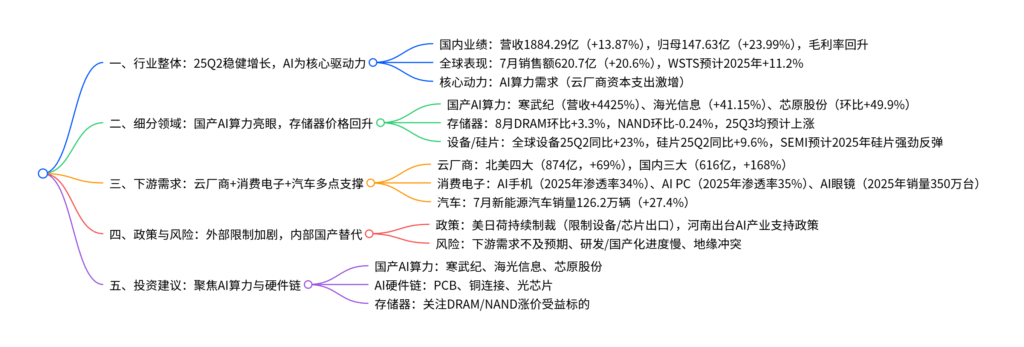

2025年二季度半导体行业持续稳健增长,国内半导体行业(中信)营收1884.29亿元(同比+13.87%)、归母净利润147.63亿元(同比+23.99%),毛利率同环比回升;国产AI算力厂商业绩亮眼,寒武纪25Q2营收同比+4425.01%,海光信息同比+41.15%,进入国产替代加速期;全球半导体7月销售额620.7亿美元(同比+20.6%,连续21个月增长),WSTS预计2025年全球销售额同比+11.2%;国内外云厂商资本支出激增,北美四大云厂商25Q2合计874亿美元(同比+69%),国内三大互联网厂商合计616亿元(同比+168%),推动AI算力硬件需求;存储器价格分化,TrendForce预计25Q3 DRAM/NAND Flash价格持续上涨;行业估值高于近十年中位值,投资建议关注国产AI算力芯片产业链及PCB、铜连接、光芯片领域,风险包括下游需求不及预期、地缘政治冲突等。

2. 思维导图(mindmap脑图)

3. 详细总结

一、行业整体业绩:25Q2持续增长,盈利水平改善

1. 国内半导体行业表现

25Q2国内半导体行业(中信)核心财务指标呈现“营收+利润双增”态势,毛利率同环比持续回升,显示行业盈利水平改善:

| 指标 | 数值 | 同比变化 | 环比变化 | 关键亮点 |

|---|---|---|---|---|

| 营业收入 | 1884.29亿元 | +13.87% | – | 集成电路板块贡献主要增量(营收1273.52亿,同比+17.22%) |

| 归母净利润 | 147.63亿元 | +23.99% | +1.41pct | 分立器件板块增速最高(同比+127.71%),半导体设备板块同比+30.05% |

| 毛利率 | 26.29% | +1.72pct | +0.66pct | 行业从下行周期复苏,成本控制见效 |

| 净利率 | 7.49% | +0.41pct | +1.41pct | 高毛利AI算力芯片占比提升拉动盈利 |

2. 全球半导体行业表现

全球半导体市场延续增长趋势,区域分化明显,先进制程与AI相关需求是核心支撑:

- 销售额:2025年7月全球半导体销售额620.7亿美元,同比+20.6%(连续21个月增长),环比+3.6%;美洲市场表现突出(同比+29.3%),日本市场下滑(同比-2.1%)。

- 未来预测:WSTS预计2025年全球销售额达7009亿美元(同比+11.2%),2026年+8.5%;逻辑芯片(+13.4%)、存储器(+11.7%)为主要增长板块。

二、核心细分领域:国产AI算力爆发,存储器价格回升

1. 国产AI算力芯片:替代加速,业绩爆发

国产AI算力芯片厂商受益于自主可控需求,25Q2业绩表现远超行业平均,成为细分领域最大亮点:

| 厂商 | 25Q2营收(亿元) | 营收同比增速 | 营收环比增速 | 归母净利润同比增速 | 核心优势 |

|---|---|---|---|---|---|

| 寒武纪-U | 17.69 | +4425.01% | +59.19% | +324.97% | 端侧大模型适配能力,算力芯片覆盖云端/边缘端 |

| 海光信息 | 30.64 | +41.15% | +27.66% | +23.14% | 兼容x86架构,服务器级AI芯片市占率提升 |

| 芯原股份 | 5.84 | -4.84% | +49.90% | -27.86% | Chiplet技术领先,AI视觉芯片订单增长 |

2. 存储器:供需改善,价格看涨

2025年8月存储器价格呈现分化,但行业普遍看好Q3上涨,主要因原厂减产与AI需求拉动:

| 存储器类型 | 8月价格变动 | 25Q3价格预测 | 核心驱动因素 |

|---|---|---|---|

| DRAM | 指数环比+3.3% | 季增10%-15%(含HBM则15%-20%) | 原厂转向HBM产能,DDR4供需紧张,PC/Server备货需求 |

| NAND Flash | 指数环比-0.24% | 季增5%-10% | 企业级SSD需求(AI服务器)增长,原厂缩减低毛利产能 |

3. 半导体设备与硅片:产能扩张,需求回暖

- 设备:25Q2全球半导体设备销售额330.7亿美元(同比+23%),日本7月销售额4109.46亿日元(同比+18.1%);SEMI预计2025年全球晶圆厂设备支出同比+2%,2026年+18%。

- 硅片:25Q2全球硅片出货量3327百万平方英寸(同比+9.6%,环比+14.9%),SEMI预计2025年出货量同比+9.5%,受益于AI芯片与先进制程需求。

三、下游需求:云厂商+消费电子+汽车多点驱动

1. 云厂商:资本支出激增,AI算力需求旺盛

国内外云厂商为布局AI基础设施,25Q2资本支出同比大幅增长,成为半导体行业核心需求来源:

| 云厂商类型 | 代表企业 | 25Q2资本支出 | 同比增速 | 环比增速 | 未来计划 |

|---|---|---|---|---|---|

| 北美四大 | 谷歌、微软、Meta、亚马逊 | 874亿美元 | +69% | +23% | 谷歌上调2025年预算至850亿(+13%),Meta预计2026年继续高增 |

| 国内三大 | 阿里、百度、腾讯 | 616亿元 | +168% | +12% | 阿里25Q2支出386.76亿(+220%),重点投入AI服务器与数据中心 |

2. 消费电子:AI终端渗透率快速提升

AI手机、AI PC、AI眼镜等终端产品加速落地,推动半导体需求结构升级:

| 终端类型 | 2025年关键数据 | 核心半导体需求 |

|---|---|---|

| AI手机 | 渗透率34%(Canalys预测),端侧大模型参数量达170亿(Counterpoint预测) | 高算力SoC(如骁龙8 Elite、天玑9400)、16GB LPDDR5X、硅碳负极电池 |

| AI PC | 渗透率35%(Canalys预测),800美元以上机型中AI PC占比超50% | NPU算力≥40TOPS的处理器(如酷睿Ultra 200V、锐龙AI 300)、PCIe 4.0 SSD |

| AI眼镜 | 全球销量350万台(同比+230%,wellsenn XR预测),雷鸟市占率45%(国内第一) | 低功耗SoC、微型显示屏驱动芯片、骨传导音频芯片 |

3. 新能源汽车:销量高增,半导体需求同步提升

2025年7月中国新能源汽车销量126.2万辆(同比+27.4%),占汽车总销量48.7%,带动车规级半导体(如MCU、功率半导体)需求增长,尤其智能驾驶相关芯片(激光雷达驱动、域控制器SoC)需求旺盛。

四、政策与行业动态:外部限制加剧,内部国产替代

1. 外部政策:美日荷持续制裁

近年美日荷对中国半导体产业限制不断升级,聚焦先进制造、设备与芯片:

| 时间 | 国家/地区 | 政策内容 |

|---|---|---|

| 2025年1月 | 美国 | 修订《出口管制条例》,新增25个中国实体(含智谱、算能旗下企业),限制16nm以下逻辑芯片 |

| 2025年5月 | 美国 | 废除《AI扩散规则》,全球禁用华为Ascend芯片,限制AI芯片用于中国AI模型训练 |

| 2025年8月 | 美国 | 计划对进口芯片征收100%关税,仅豁免美国本土生产或承诺建厂企业 |

2. 内部政策:地方支持AI与半导体

河南省印发《支持人工智能产业生态发展若干政策措施》,从模型研发、算力供给、人才引育等十大方面提供补贴,助力本地半导体与AI产业融合。

五、投资建议与风险提示

1. 投资建议

- 国产AI算力芯片产业链:寒武纪(端侧大模型领先)、海光信息(服务器级芯片替代)、芯原股份(Chiplet技术);

- AI硬件配套领域:PCB(承载高算力芯片)、铜连接(高带宽互联)、光芯片(数据中心高速传输);

- 存储器领域:关注DRAM(DDR4短缺)、NAND Flash(企业级SSD需求)涨价受益标的。

2. 风险提示

- 下游需求风险:消费电子复苏不及预期,AI终端渗透率低于预测;

- 技术与替代风险:国内厂商AI芯片研发进度慢,国产化不及预期;

- 地缘政治风险:美日荷制裁升级,全球产业链供应链中断。

4. 关键问题

问题1:25Q2国产AI算力厂商业绩爆发的核心原因是什么?这种爆发对国内半导体产业链带来的长期影响有哪些?

答案:

1. 业绩爆发的核心原因

- 自主可控需求迫切:美国持续限制高端AI芯片(如英伟达H100)出口,国内云厂商、互联网企业(阿里、百度)为保障算力供应,加速采购国产AI芯片,形成“替代刚需”;

- 技术迭代突破:国产厂商在中高端算力领域取得进展,如寒武纪思元590支持千亿参数大模型,海光信息DCU兼容x86架构,适配现有服务器生态,降低客户替换成本;

- 政策与资本支持:地方政府(如河南)出台AI产业补贴,国产厂商获得充足研发资金,同时下游客户(如腾讯、华为)通过联合开发、订单倾斜提供支持。

2. 对国内半导体产业链的长期影响

- 上游设备与材料受益:国产AI芯片量产带动本土设备(如中微公司刻蚀机)、材料(如沪硅产业硅片)需求,加速设备材料国产替代;

- 产业链协同升级:AI芯片设计需与EDA工具(华大九天)、先进封装(长电科技)协同,推动国内半导体全链条技术突破;

- 全球竞争力提升:国产厂商通过“性价比+定制化”(如芯原股份为AI眼镜定制低功耗芯片),在中低端AI算力市场形成竞争力,未来有望拓展海外新兴市场(如东南亚、中东)。

问题2:2025年全球存储器市场呈现“DDR4短缺+NAND回暖”的分化格局,背后的核心逻辑是什么?这种格局对不同类型存储器厂商(三星、美光、长江存储)的战略选择有何影响?

答案:

1. 分化格局的核心逻辑

-

DDR4短缺:

- 供给端:三星、美光、SK海力士为提升盈利,将产能转向高毛利HBM(AI服务器需求),缩减DDR4产能,甚至计划2026年停止DDR4生产;

- 需求端:工业控制、网通设备等领域仍依赖DDR4,叠加美国关税预期下客户备货,导致DDR4供需失衡,7月Consumer DDR4合约价飙涨60%-85%。

-

NAND回暖:

- 供给端:原厂(铠侠、美光)2024年以来持续减产,尤其低毛利QLC NAND产能缩减,市场流通量下降;

- 需求端:AI服务器带动企业级SSD需求(25Q2同比+30%),消费端(如AI PC)对大容量SSD(1TB+)需求增长,推动NAND价格触底回升。

2. 对厂商战略选择的影响

| 厂商类型 | 代表企业 | 战略选择 |

|---|---|---|

| 国际巨头(三星) | 三星 | 短期:延长DDR4生产至2026年,缓解市场短缺,利用折旧完成的产线赚取高毛利;长期:加码HBM3E,抢占AI算力高地 |

| 国际巨头(美光) | 美光 | 短期:扩大DDR4库存销售,同时推进NAND产能向企业级SSD倾斜;长期:在美建厂(获关税豁免),聚焦高端存储 |

| 国产厂商(长江存储) | 长江存储 | 短期:加大DDR4产能(利用成熟制程),填补国际厂商退出留下的市场空白;长期:加速3D NAND先进制程(232层),提升企业级产品占比 |

问题3:国内外云厂商25Q2资本支出同比大幅增长(北美+69%,国内+168%),这种增长的主要投向是什么?对半导体行业不同细分领域(如算力芯片、服务器、光模块)的需求拉动有何差异?

答案:

1. 资本支出主要投向

国内外云厂商资本支出核心围绕AI基础设施建设,具体包括:

- AI服务器采购:搭载高算力芯片(英伟达Blackwell、国产寒武纪思元)的服务器,用于大模型训练与推理,北美四大云厂商25Q2 AI服务器采购量同比+80%;

- 数据中心扩建:新建或升级数据中心,增加电力供应(适配高功耗AI服务器)、部署高速网络(如英伟达Spectrum-XGS以太网);

- 端侧AI生态:投资AI终端(如AI手机、AI PC)的云端适配,构建“云-边-端”协同的AI生态,如谷歌投资Pixel 10系列手机自研芯片Tensor G5。

2. 对半导体细分领域的需求拉动差异

| 半导体细分领域 | 需求拉动逻辑 | 增长数据/预测 |

|---|---|---|

| 算力芯片 | AI服务器核心部件,单台AI服务器需4-8颗高算力GPU/DCU,需求刚性最强 | 英伟达25Q2数据中心收入环比+17%,国产DCU厂商(海光信息)25Q2营收同比+41.15% |

| 服务器半导体 | AI服务器需更高规格的CPU(如英特尔至强)、内存(LPDDR5X)、SSD(PCIe 4.0) | 25Q2全球AI服务器出货量同比+80%,带动服务器半导体市场规模同比+35% |

| 光模块 | 数据中心内部高速互联需求,AI服务器集群需100G/400G光模块,未来向800G升级 | 25Q2国内光模块厂商(中际旭创)AI相关订单占比提升至40%,预计2025年全球AI光模块市场同比+60% |

| 功率半导体 | AI服务器电源供应需高可靠性MOSFET、IGBT,数据中心冷却系统需功率器件 | 25Q2车规级功率半导体厂商(英飞凌)工业/数据中心业务收入同比+15%,增速超汽车业务 |

差异核心:算力芯片是“核心刚需”,需求增长最快且确定性最高;光模块、功率半导体是“配套需求”,增长依赖AI服务器部署进度;服务器半导体则受“算力芯片供应”制约,若GPU短缺,服务器整体出货可能不及预期。

暂无评论内容