空白掩模版:光刻工艺核心原料,国产化亟待突破

【原报告在线阅读和下载】:20251010【MKList.com】半导体行业专题:空白掩模版:光刻工艺核心原料,国产化亟待突破 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

本报告(2025年10月10日发布)指出空白掩模版是半导体光刻工艺的核心原料(类比“拍照前的胶片”),基本结构为石英基板镀光学薄膜,占掩模版原材料成本的52%-64%;全球市场被日系厂商垄断(HOYA主导EUV/DUV空白掩模版市场),2024年全球市场规模约18亿美元,中国大陆约4亿美元;随着半导体制程升级(14nm/10nm制程需60层掩模版,7nm SoC掩模版成本达1500万美元),空白掩模版技术壁垒显著提升(EUV掩模版需零缺陷、低3D效应),而国内仅实现G6及以下基板国产化,高端领域近乎空白;投资建议关注聚和材料(拟收购韩国SKE空白掩模业务)、龙图光罩等,同时提示技术迭代、供应链、市场竞争风险。

2. 思维导图(mindmap)

3. 详细总结

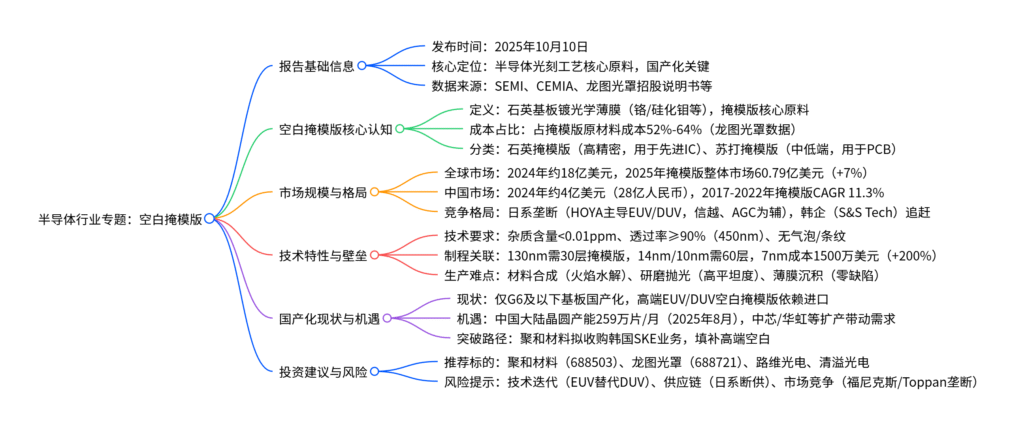

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 证券研究报告-行业专题(半导体) |

| 发布时间 | 2025年10月10日 |

| 核心分析师 | 方竞(执业证书:S0100521120004) |

| 核心逻辑 | 空白掩模版是半导体光刻核心原料,全球被日系垄断,国内高端领域空白,国产化突破对产业链自主可控意义重大 |

| 数据来源 | SEMI、CEMIA、WICA、龙图光罩招股说明书、民生证券研究院整理 |

二、空白掩模版核心认知

1. 定义与作用

- 定义:空白掩模版是半导体光掩模版的基础部件,类比“拍照前的胶片”,基本结构为石英基板+光学薄膜(材料含铬、硅化钼、氧化硅),需通过光刻、显影等工艺绘制电路图形后成为成品掩模版。

- 作用:作为光刻工艺的“图形母版”,光源透过掩模版图案投射到晶圆,实现芯片微观结构的批量转移,是半导体制造的关键耗材。

2. 分类与应用场景

| 分类 | 基板材料 | 核心特性 | 应用场景 |

|---|---|---|---|

| 石英掩模版 | 高纯石英玻璃 | 高透过率(≥90%@450nm)、低膨胀系数、高平坦度 | 先进IC、功率半导体、MEMS传感器 |

| 苏打掩模版 | 苏打玻璃 | 热膨胀率高、成本低、平整度较弱 | 中低端半导体封装、PCB、触控屏 |

3. 成本占比

- 根据龙图光罩招股说明书,2021-2023年空白掩模版(石英+苏打基板)占原材料采购成本比例分别为63.87%、58.41%、52.84%,是掩模版最核心的成本项。

三、市场规模与竞争格局

1. 整体掩模版市场(含成品)

- 全球市场:2023年规模54.35亿美元(-1%),2025年预计达60.79亿美元(+7%),占全球半导体材料市场12%(仅次于硅片35%、电子特气13%)。

- 中国市场:2017-2022年从9.12亿美元增至15.56亿美元(CAGR 11.3%),2023年达17.78亿美元(+14.27%),受益于国内晶圆厂扩产。

2. 空白掩模版市场(核心原料)

| 市场范围 | 2024年规模 | 关键驱动因素 |

|---|---|---|

| 全球 | 约18亿美元 | AI算力、HBM需求带动先进制程芯片量产 |

| 中国大陆 | 约4亿美元(28亿人民币) | 中芯国际、华虹、长鑫存储等扩产(2025年晶圆产能259万片/月) |

3. 竞争格局:日系厂商垄断

- EUV空白掩模版:仅2家供应商,HOYA占主导地位,技术壁垒最高(需零缺陷、低3D效应)。

- DUV空白掩模版:HOYA仍为主要供应商,信越、AGC(日本)为辅,韩国S&S Tech、SKC追赶。

- 国内现状:仅实现G6及以下小尺寸基板国产化,高端EUV/DUV空白掩模版依赖进口,聚和材料拟收购韩国SKE业务实现突破。

四、技术特性与制程关联

1. 核心技术要求

空白掩模版对材料与工艺要求严苛,以石英基板为例:

- 纯度:SiO₂含量100%,Na/K/Li等8种杂质元素含量<0.01ppm。

- 光学性能:透过率≥90%@450nm,应力双折射≤2nm/cm,无条纹、气泡。

- 缺陷控制:不允许有不透明杂质,EUV掩模版需接近“零缺陷”。

2. 与半导体制程的关联

- 层数提升:制程越先进,掩模版套刻层数越多——130nm需30层,28nm需50层,14nm/10nm需60层。

- 成本激增:7nm SoC掩模版成本达1500万美元,是16/14nm(500万美元)的3倍,占芯片总成本比例从1.5%升至2.5%。

- 技术迭代:EUV掩模版需交替沉积多层材料,检测时间超光刻时间,生产难度远超传统DUV掩模版。

五、国产化现状与投资建议

1. 国产化现状

- 进展:国内厂商(如普照信息、韶光芯材)已实现G6及以下平板显示、PCB用基板国产化。

- 缺口:半导体用高端空白掩模版(尤其是EUV/DUV)近乎空白,依赖日本进口,存在“卡脖子”风险。

- 驱动因素:中国大陆晶圆产能充足(截至2025年8月达259万片/月,先进制程占7.2%),本土需求迫切。

2. 投资建议

-

重点标的:

证券代码 公司名称 核心逻辑 2024A EPS(元) 2025E PE(倍) 688503.SH 聚和材料 拟收购韩国SKE空白掩模业务,填补高端领域空白 1.77 41 688721.SH 龙图光罩 国内掩模版龙头,石英基板采购占比高 0.83 71 – 路维光电 平板显示掩模版领先,半导体领域逐步突破 – – – 清溢光电 成熟制程掩模版供应商,客户覆盖中芯国际 – –

六、风险提示

- 技术迭代风险:EUV掩模版技术难度远超DUV,若国内企业无法跟上迭代节奏,将被市场淘汰。

- 供应链风险:全球高端空白掩模版依赖HOYA等日系厂商,国际贸易政策变化可能导致断供。

- 市场竞争风险:第三方掩模版市场被福尼克斯(美国)、Toppan(日本)、DNP(日本)垄断,国内企业验证周期长、投入大。

4. 关键问题

问题1:空白掩模版作为掩模版的核心原料,其技术壁垒主要体现在哪些方面?为何EUV空白掩模版的技术难度远高于DUV?

答案:空白掩模版的技术壁垒与EUV/DUV难度差异如下:

- 核心技术壁垒:① 材料纯度:石英基板需SiO₂含量100%,杂质元素(如Na、K)含量<0.01ppm,避免影响光刻精度;② 光学性能:透过率≥90%@450nm,应力双折射≤2nm/cm,无条纹和气泡,确保光线均匀传递;③ 工艺精度:研磨抛光需达到纳米级平坦度,薄膜沉积需控制膜厚均匀性(误差<5%),避免图形转移失真;④ 缺陷控制:不允许有不透明杂质,EUV掩模版需接近“零缺陷”,否则会导致芯片良率大幅下降。

- EUV难度高于DUV的核心原因:① 结构复杂:EUV掩模版需在基板上交替沉积Mo/Si多层膜(约40层),每层厚度精度需控制在0.1nm,而DUV仅需单层遮光膜;② 缺陷敏感度:EUV波长(13.5nm)远短于DUV(193nm),微小缺陷(如2nm颗粒)会直接导致图形失真,DUV对缺陷容忍度更高;③ 检测要求:EUV掩模版需多次检测(检测时间超光刻时间),需专用EUV光源检测设备,成本是DUV检测设备的5-10倍;④ 3D效应控制:EUV掩模版的多层膜结构易产生3D效应(如阴影效应),需特殊设计抵消,DUV无此问题。

问题2:中国大陆空白掩模版市场规模约4亿美元,国产化率近乎空白,推动其国产化突破的核心驱动力与潜在挑战是什么?

答案:核心驱动力与挑战如下:

- 核心驱动力:① 需求端:中国大陆晶圆产能充足(2025年8月达259万片/月,先进制程占7.2%),中芯国际、华虹等龙头扩产,2024年掩模版需求达17亿美元,空白掩模版作为核心原料,本土替代需求迫切;② 政策端:国家推动半导体产业链自主可控,海外对华EUV设备/材料管制加剧(如美国出口限制),空白掩模版国产化是突破“卡脖子”的关键;③ 企业端:聚和材料等企业通过收购韩国SKE业务(已实现DUV空白掩模版量产),快速获取技术与客户资源,缩短验证周期(通常需2-3年)。

- 潜在挑战:① 技术代差:日系厂商(如HOYA)在EUV空白掩模版领域已积累10年以上技术,国内企业从DUV向EUV突破需攻克多层膜沉积、零缺陷检测等技术,研发投入大(单条EUV空白掩模版产线投资超10亿元);② 客户验证:晶圆厂对空白掩模版质量要求严苛,验证周期长(如台积电验证需1-2年),国内产品需逐步建立信任;③ 供应链配套:高端空白掩模版生产需专用设备(如电子束蒸发镀膜机)和原材料(高纯石英),国内设备/材料国产化率不足50%,依赖进口。

问题3:聚和材料拟收购韩国SKE空白掩模业务,这一收购对国内空白掩模版国产化进程有何意义?收购后公司面临的主要整合风险是什么?

答案:收购意义与整合风险如下:

- 收购的核心意义:① 技术突破:SKE已实现DUV-ArF/KrF空白掩模版量产,产品通过三星、SK海力士等验证,收购可使聚和材料直接获取成熟技术,跳过3-5年自主研发周期,填补国内高端空白掩模版的技术缺口;② 客户拓展:SKE客户覆盖韩国、中国台湾及大陆晶圆厂,收购后聚和材料可快速切入全球供应链,降低国内厂商(如中芯国际)对日系产品的依赖;③ 产业协同:聚和材料现有业务为光伏银浆,收购后可拓展半导体材料品类,形成“光伏+半导体”双轮驱动,提升抗周期能力。

- 主要整合风险:① 技术适配风险:SKE核心技术团队(如薄膜沉积工程师)可能因收购流失,导致技术无法有效转移;同时,其产品需适配国内晶圆厂的工艺需求(如中芯国际28nm制程),需进行本地化改造,改造效果存在不确定性;② 财务风险:SKE 2024年收入仅430万元且处于亏损状态,资产总额2.56亿元,收购价3.5亿元(溢价37%),短期可能拖累聚和材料净利润,需通过产能爬坡(目标2026年营收超2亿元)实现盈利;③ 文化与管理风险:SKE为韩国企业,与聚和材料在管理体系、企业文化上存在差异,可能导致生产调度、质量管控效率下降,影响产品良率(空白掩模版良率需≥95%才具备经济性)。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容