存储行业深度报告:新周期,新机遇

【原报告在线阅读和下载】:202511【MKList.com】存储行业深度报告:新周期,新机遇 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一、一段话总结

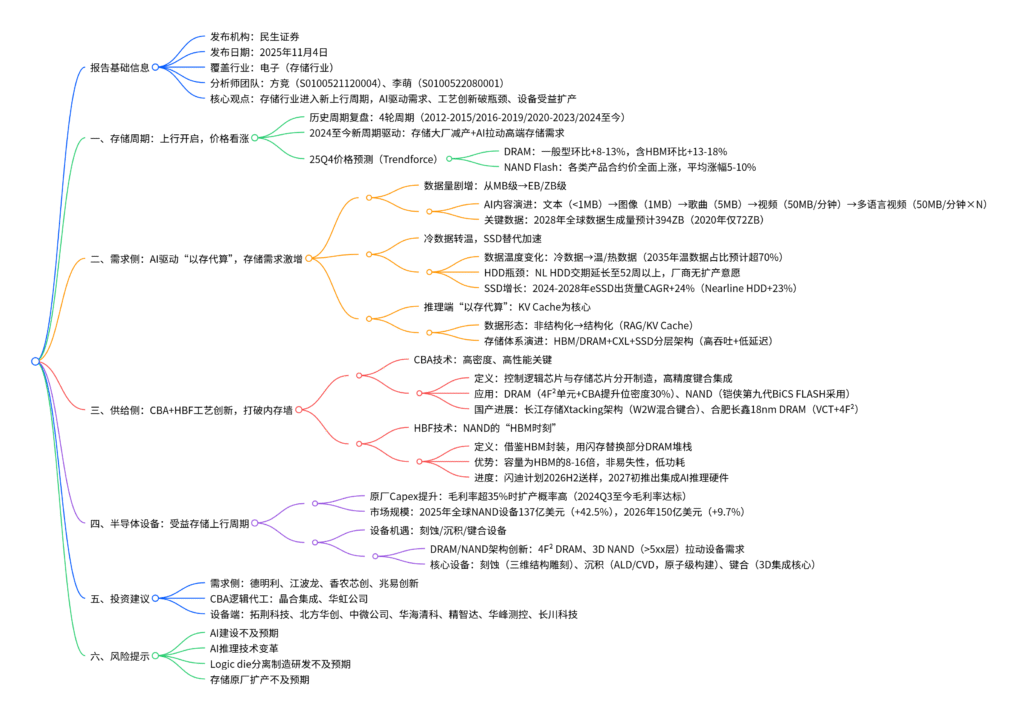

民生证券2025年11月4日发布的存储行业深度报告(分析师方竞、李萌)指出,存储行业进入新上行周期:需求侧受AI驱动,数据量从MB级跃升至EB/ZB级(2028年预计达394ZB),“冷数据转温”加速SSD替代HDD(2025年中国智能眼镜用SSD相关设备零售量同比+216%),推理端“以存代算”推动存储体系向HBM/DRAM+CXL+SSD 分层演进;供给侧CBA+HBF工艺创新打破内存墙(CBA提升存储密度30%、HBF容量为HBM的8-16倍),国产厂商(合肥长鑫、长江存储)加速追赶;设备端受益于存储原厂Capex提升(2025年全球NAND设备市场规模预计137亿美元,同比+42.5%),刻蚀/沉积/键合设备迎机遇,建议关注德明利、兆易创新、拓荆科技等企业,需警惕AI建设不及预期等风险。

二、思维导图(mindmap)

三、详细总结

一、报告基础信息

| 维度 | 具体内容 |

|---|---|

| 报告类型 | 行业深度研究报告 |

| 发布机构 | 民生证券 |

| 发布日期 | 2025年11月4日 |

| 覆盖行业 | 电子行业(聚焦存储领域) |

| 分析师团队 | 方竞(SAC编号:S0100521120004)、李萌(S0100522080001) |

| 核心结论 | 存储行业进入新上行周期,AI驱动需求增长、工艺创新突破瓶颈、设备受益扩产,建议布局产业链核心标的 |

二、存储周期:上行开启,价格持续看涨

1. 历史周期复盘:4轮周期迭代,2024年进入新周期

存储行业呈现强周期性,核心驱动因素从消费电子转向AI:

| 周期阶段 | 时间范围 | 上行驱动因素 | 下行驱动因素 |

|---|---|---|---|

| 第一轮周期 | 2012-2015年 | 智能手机增长拉动存储需求 | PC销量衰减、存储厂商扩产致供过于求 |

| 第二轮周期 | 2016-2019年 | 安卓手机内存/闪存扩容、DRAM供应紧张 | 3D NAND扩产后PC/服务器需求疲软 |

| 第三轮周期 | 2020-2023年 | 疫情下PC/服务器需求提升、5G手机存储升级 | 疫情反复、消费电子终端需求低迷 |

| 新周期(当前) | 2024年至今 | 存储大厂减产优化供给、AI拉动高端需求 | -(暂未出现明显下行驱动) |

2. 25Q4存储价格预测:DRAM与NAND全面上涨

受AI需求拉动及产能分配倾斜影响,2025年第四季度存储价格维持涨势,具体预测如下:

| 存储类型 | 25Q4价格涨幅(Trendforce预测) | 核心驱动因素 |

|---|---|---|

| 一般型DRAM | 环比增长8-13% | 三大原厂将先进制程产能优先分配给高阶服务器DRAM和HBM,挤占消费级DRAM产能 |

| 含HBM的DRAM | 环比增长13-18% | HBM渗透率提升(25Q4预计达11%),需求持续高增 |

| NAND Flash | 平均涨幅5-10% | HDD供给短缺(交期超52周),CSP急单转向QLC eSSD,短期需求激增 |

三、需求侧:AI驱动“以存代算”,存储需求迎来爆发

1. 数据量剧增:从MB级跃升至EB/ZB级,AI是核心推手

AI生成内容(AIGC)的复杂度提升,直接推动数据量呈指数级增长:

-

数据量演进路径:文本交互(<1MB)→生成图像(1MB)→创作歌曲(5MB)→制作视频(50MB/分钟)→多语言视频(50MB/分钟×多个视频)。

-

关键数据节点:

- 2020年(移动云时代):全球数据生成量72ZB;

- 2028年(AI时代):预计达394ZB,较2020年增长超5倍;

- 视频存储测算:若8亿用户每天生成1分钟1080P视频,年数据量达14.6EB;若为2K视频,年数据量达29.2EB(希捷科技数据)。

2. 冷数据转温,SSD加速替代HDD

AI大模型训练与推理使“冷数据”频繁调用,转化为“温/热数据”,推动存储介质从HDD向SSD迁移:

-

数据温度结构变化:据华为《智能世界2035》,2035年温数据占比预计超70%,传统“热-温-冷”三层结构将演变为“热温-冷”两层(比例3:7)。

-

HDD供给瓶颈:

- 交期延长:全球主要HDD厂商(西部数据、希捷)近年无扩产计划,NL HDD交期从数周延长至52周以上;

- 产能短缺:无法满足AI驱动的突发性海量存储需求,CSP甚至考虑在冷数据场景采用SSD。

-

SSD增长趋势:2024-2028年,数据中心存储介质出货量CAGR:eSSD(24%)>Nearline HDD(23%)>Tape(11%),eSSD增速领跑(西部数据数据)。

3. 推理端“以存代算”:KV Cache驱动存储体系分层演进

AI推理阶段的数据形态从“非结构化”转向“结构化”,KV Cache成为核心,推动存储架构升级:

- 数据形态变革:训练阶段(非结构化数据:文本/图像/音视频)→推理阶段(结构化数据:RAG向量、KV Cache)。

- KV Cache作用:输入提示(Prompt)经Prefill阶段转化为结构化键值对,存入KV Cache,支撑Decode阶段高并发、低延迟调用,减少重复计算,提升推理效率。

- 存储体系演进方向:形成HBM(高速缓存层)+DRAM(中速层)+CXL(互联层)+SSD(大容量层) 的分层架构,实现吞吐与能效优化。

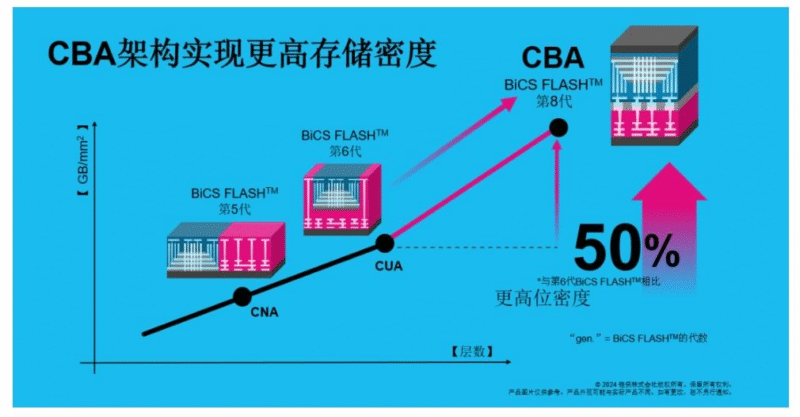

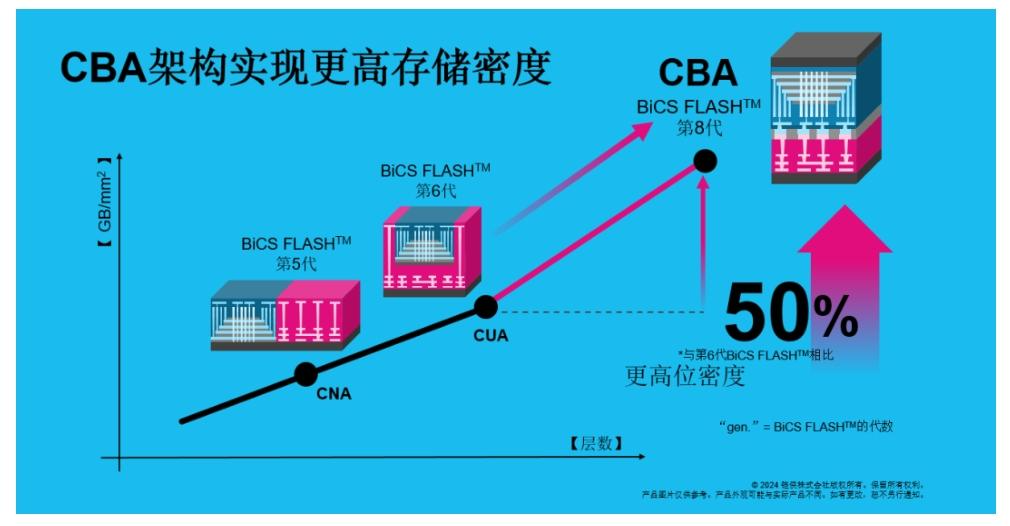

四、供给侧:CBA+HBF工艺创新,打破“内存墙”制约

1. CBA技术:实现存储高密度与高性能的核心

CBA(CMOS Bonded Array)技术通过“分开制造+键合集成”,解决传统存储架构的性能瓶颈:

-

技术原理:将控制逻辑芯片(CMOS)与存储阵列芯片(Array)分别制造,再通过高精度混合键合(Hybrid Bonding)技术集成,逻辑部分可采用更先进制程,提升效率与能效。

-

核心优势:

- 提升存储密度:单位面积位密度提升,如DRAM采用4F²单元+CBA技术,位密度提升高达30%;

- 优化性能:缩短互连路径,降低延迟,提升系统可靠性。

-

行业应用:

- DRAM:Yole预测,4F²单元与CBA集成是下一代DRAM的核心技术方向;

- NAND:铠侠第九代BiCS FLASH(512Gb TLC)采用CBA技术,计划2025年量产。

-

国产进展:

- 长江存储:2018年推出Xtacking架构,采用W2W混合键合,去除传统凸点,提升I/O密度与信号速率,支撑高堆叠NAND量产;

- 合肥长鑫:2023年底发布18nm DRAM,采用VCT(垂直通道晶体管)与4F²布局,IPO辅导已完成,加速国产替代。

2. HBF技术:NAND的“HBM时刻”,高容量与低功耗兼顾

HBF(高带宽闪存)借鉴HBM封装设计,以闪存替代部分DRAM,成为AI推理的理想存储方案:

-

技术原理:堆叠多个3D NAND核心芯片,通过硅通孔(TSV)互连,叠加逻辑芯片,实现多阵列并行访问,底层基于闪迪BICS 3D NAND与CBA设计。

-

核心优势(对比HBM):

- 容量:HBF容量为HBM的8-16倍(首代HBF支持4TB VRAM);

- 功耗:非易失性存储,显著降低AI数据中心热管理与能源成本;

- 成本:相较HBM更具成本优势,适合大容量存储场景。

-

发展进度:闪迪计划2026年下半年交付HBF样品,2027年初推出首款集成HBF的AI推理硬件;未来GPU将采用“HBM(高速运算)+HBF(大容量存储)”互补架构。

五、半导体设备:受益存储上行周期,核心设备迎机遇

1. 存储原厂Capex提升:毛利率达标驱动扩产

存储原厂扩产意愿与毛利率强相关,当前毛利率达标推动资本开支增长:

-

扩产触发条件:历史数据显示,当原厂毛利率超35%时,资本开支增加概率显著上升;2024Q3至今,存储原厂毛利率持续维持在35%以上,扩产动力充足。

-

设备市场规模预测(SEMI数据):

- NAND设备:2025年全球规模137亿美元(同比+42.5%),2026年150亿美元(同比+9.7%);

- DRAM设备:2024年规模195亿美元(同比+40.2%),2025年同比+6.4%,2026年同比+12.1%(受益HBM投资)。

2. 核心设备机遇:刻蚀、沉积、键合设备

存储架构向4F² DRAM、3D NAND(>5xx层)演进,拉动关键设备需求:

| 设备类型 | 核心作用 | 需求驱动因素 |

|---|---|---|

| 刻蚀设备 | “三维结构雕刻刀”:实现纳米级图形化,如Si HAR刻蚀、深冷刻蚀 | DRAM从6F²迈向4F²、3D NAND堆叠层数突破5xx层,需更高深宽比刻蚀能力 |

| 沉积设备 | “功能层黏合剂”:原子级构建介质/金属层,如ALD(原子层沉积)、CVD(化学气相沉积) | 3D NAND高深宽比孔填充、DRAM金属层制备,需高精度薄膜沉积技术 |

| 键合设备 | 3D集成核心:实现芯片-晶圆、晶圆-晶圆混合键合 | CBA、HBF、HBM等技术均依赖先进键合工艺,键合精度直接影响存储性能与密度 |

六、投资建议与风险提示

1. 投资建议:聚焦三大主线

| 投资主线 | 核心逻辑 | 推荐标的 |

|---|---|---|

| 需求侧标的 | AI驱动存储需求激增,受益于SSD替代与“以存代算”趋势 | 德明利(001309.SZ)、江波龙(301308.SZ)、香农芯创、兆易创新(603986.SH) |

| CBA逻辑代工标的 | CBA技术推动Logic die与Array分离制造,代工需求提升 | 晶合集成(688249.SH)、华虹公司(688347.SH) |

| 设备端标的 | 存储原厂Capex提升,刻蚀/沉积/键合设备需求增长;3D存储拉动检测设备需求 | 拓荆科技(688072.SH)、北方华创(002371.SZ)、中微公司(688012.SH)、华海清科、精智达、华峰测控、长川科技 |

2. 重点公司估值表(2025年11月3日收盘价)

| 证券代码 | 证券简称 | 股价(元) | EPS(元) | PE(倍) | 评级 |

|---|---|---|---|---|---|

| 2025E | 2025E | ||||

| 001309.SZ | 德明利 | 238.00 | 2.51 | 95 | 推荐 |

| 301308.SZ | 江波龙 | 278.99 | 1.93 | 145 | – |

| 603986.SH | 兆易创新 | 230.10 | 2.33 | 99 | 推荐 |

| 688249.SH | 晶合集成 | 33.33 | 0.43 | 78 | – |

| 688347.SH | 华虹公司 | 122.75 | 0.40 | 308 | – |

| 688072.SH | 拓荆科技 | 295.36 | 3.22 | 92 | 推荐 |

| 688012.SH | 中微公司 | 277.90 | 3.31 | 84 | 推荐 |

| 002371.SZ | 北方华创 | 401.00 | 9.86 | 41 | 推荐 |

3. 风险提示

- AI建设不及预期:若CSP厂商资本支出放缓,将直接影响存储需求,延缓周期复苏;

- AI推理技术变革:当前存储需求依赖KV Cache驱动,若推理技术路线变化,可能改变存储分级体系;

- Logic die分离制造研发不及预期:影响4F² DRAM等先进存储量产节奏,制约供给端突破;

- 存储原厂扩产不及预期:原厂若持保守扩产态度,将导致上游设备招标需求低于预期。

四、关键问题

问题1:当前存储行业进入新上行周期的核心驱动因素是什么?25Q4 DRAM与NAND的价格预期如何,背后逻辑是什么?

答案:

当前存储行业新上行周期的核心驱动因素包括供给端优化与需求端拉动:供给端,存储大厂通过减产平衡供需;需求端,AI驱动高阶服务器DRAM、HBM及SSD需求激增,成为周期上行的核心动力。

25Q4价格预期及逻辑如下:

- DRAM:一般型DRAM环比增长8-13%,含HBM的DRAM环比增长13-18%(Trendforce预测)。核心逻辑是三大原厂将先进制程产能优先分配给高阶服务器DRAM和HBM(25Q4 HBM渗透率预计达11%),挤占消费级DRAM产能,导致整体供给偏紧;

- NAND Flash:各类产品合约价全面上涨,平均涨幅5-10%(Trendforce预测)。核心逻辑是HDD供给短缺(NL HDD交期延长至52周以上),CSP将存储需求快速转向QLC eSSD,短期急单涌入引发市场波动,推动NAND价格上涨。

问题2:AI如何从“数据量”和“数据形态”两个维度驱动存储需求变革?请结合具体数据说明。

答案:

AI从“数据量扩张”和“数据形态演进”两个维度重构存储需求,具体如下:

- 数据量维度:从MB级跃升至EB/ZB级,需求呈指数级增长

AI生成内容(AIGC)复杂度提升直接推动数据量扩张:文本交互(<1MB)→图像(1MB)→歌曲(5MB)→视频(50MB/分钟)→多语言视频(50MB/分钟×N)。

关键数据支撑:2020年(移动云时代)全球数据生成量72ZB,2028年(AI时代)预计达394ZB(希捷科技数据);若8亿用户每天生成1分钟1080P视频,年数据量达14.6EB,2K视频年数据量达29.2EB,远超传统存储承载能力,直接拉动SSD、DRAM等存储介质需求。 - 数据形态维度:从“非结构化”转向“结构化”,推动“以存代算”

AI模型生命周期中,数据形态发生本质变化:训练阶段以非结构化数据(文本/图像/音视频)为主,推理阶段转化为结构化数据(RAG向量、KV Cache)。

核心影响:结构化的KV Cache可实现快速索引与缓存调用,支撑推理端高并发、低延迟需求,推动存储体系从“单一介质”向“HBM/DRAM+CXL+SSD”分层架构演进(HBM负责高速运算、SSD负责大容量存储),实现“以存代算”,进一步拉动高阶存储介质需求。

问题3:供给侧的CBA与HBF技术分别解决了存储行业的什么痛点?国产厂商在这两项技术上的进展如何?

答案:

CBA与HBF技术均聚焦解决存储行业“内存墙”痛点(算力增长快于存储性能提升,导致数据传输瓶颈),但技术路径与优势不同:

-

CBA技术(CMOS Bonded Array)

- 解决的痛点:传统存储将控制逻辑与存储阵列集成于同一芯片,制程冲突导致密度与性能难以兼顾;CBA通过“逻辑芯片与存储阵列分开制造+高精度键合”,突破这一限制。

- 核心优势:提升单位面积存储密度(如DRAM采用4F²+CBA,位密度提升30%)、缩短互连路径降低延迟、优化能效,已应用于下一代DRAM(4F²单元)与NAND(铠侠第九代BiCS FLASH)。

- 国产进展:长江存储2018年推出Xtacking架构,采用W2W混合键合,去除传统凸点,提升I/O密度与信号速率;合肥长鑫2023年底发布18nm DRAM,采用VCT+4F²布局,IPO辅导已完成,加速CBA相关技术量产。

-

HBF技术(高带宽闪存)

- 解决的痛点:HBM虽带宽高,但容量有限且成本高,难以满足AI推理的大容量存储需求;HBF借鉴HBM封装,以闪存替代部分DRAM,平衡“高带宽”与“大容量”。

- 核心优势:容量为HBM的8-16倍(首代支持4TB VRAM)、非易失性(降低功耗)、成本更低,适合AI推理的大容量存储场景;未来GPU将采用“HBM(高速运算)+HBF(大容量存储)”互补架构。

- 国产进展:目前HBF技术由闪迪主导(计划2026H2送样、2027初量产),国产厂商暂未公开相关技术细节,但长江存储、合肥长鑫在3D NAND/DRAM堆叠与键合技术上的积累(如Xtacking),为后续HBF研发奠定基础。

暂无评论内容