碳化硅高速增长的前夕:功率渗透率提升与AI+AR双轮驱动

【原报告在线阅读和下载】:20251125【MKList.com】电子行业深度:碳化硅高速增长的前夕:功率渗透率提升与AI+AR双轮驱动 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

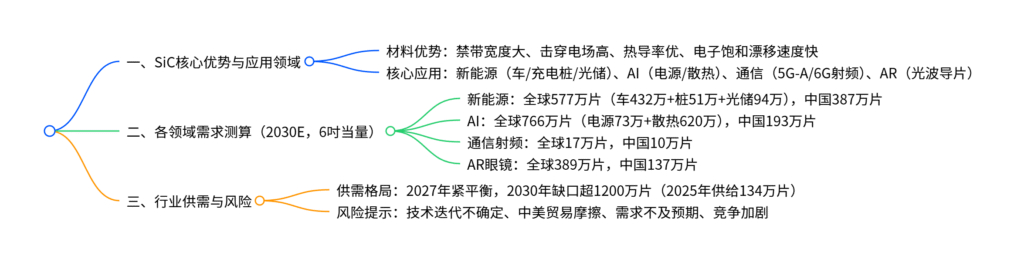

碳化硅(SiC)作为第三代宽禁带半导体核心材料,凭借禁带宽度大、击穿电场高、热导率优等性能,正全面渗透新能源、AI、通信、AR四大高增长产业;2030年全球SiC衬底(6吋当量)总需求预计达1676万片(若AI散热三环节产业化则达3000万片),较2025年需求增长12倍,核心增长点为AI芯片中介层(37%)、新能源汽车(26%)、AR眼镜(23%);新能源领域2030年需求577万片(CAGR 36.7%),AI领域需求766万片(电源73万片+散热620万片),通信射频需求17万片,AR眼镜需求389万片;行业2027年或迎供需紧平衡,2030年产能缺口超1200万片,但需警惕技术迭代不确定、中美贸易摩擦等风险。

2. 思维导图(mindmap)

3. 详细总结

一、SiC材料特性与核心应用场景

SiC作为第三代宽禁带半导体,核心性能显著优于硅基材料,是驱动多产业技术升级的关键,具体性能对比与应用领域如下表:

| 性能指标 | SiC(4H-SiC) | Si(硅) | 核心优势应用场景 |

|---|---|---|---|

| 禁带宽度(eV) | 3.26 | 1.12 | 耐高压、耐高温设备(新能源车逆变器) |

| 击穿电场(MV/cm) | 2.5 | 0.3 | 高压直流充电桩、光储变流器 |

| 热导率(W/m·K) | 490 | 150 | AI芯片散热(中介层/热沉) |

| 电子饱和速度(cm/s) | 2.5×10⁷ | 1.0×10⁷ | 高频射频器件(5G-A/6G基站) |

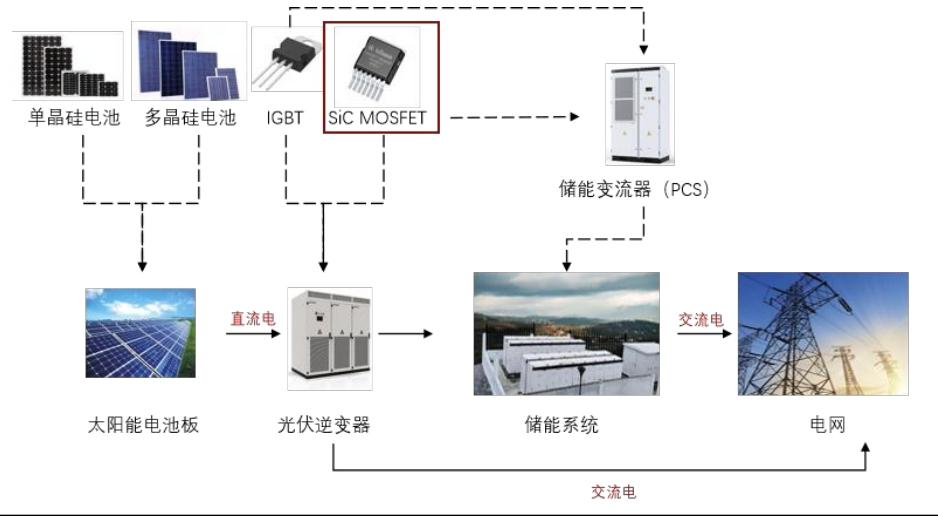

其应用已从传统功率器件延伸至散热材料、光学基底,覆盖新能源、AI、通信、AR四大高增长赛道,形成“功率+功能”双重需求驱动格局。

二、各应用领域需求深度测算(2030E,6吋当量)

(一)新能源领域:2030年全球需求577万片(CAGR 36.7%)

-

新能源汽车:800V高压平台加速渗透(2025年渗透率11.17%,2030E达31%),SiC MOSFET应用于主驱逆变器、DC-DC转换器,可降低整车能耗8%-10%;2030年全球需求432万片(中国328万片),2024-2030E CAGR 45%。

- 单车需求:单电机0.26片、双电机0.39片、三电机0.53片,2030E平均0.32片/车。

-

高压直流充电桩:政策推动2027年建成10万台大功率充电桩(单枪250kW+),SiC是达标关键(1200V方案首选);2030年全球需求51万片(中国29万片),2024-2030E CAGR 57.3%。

- 单桩需求:350kW充电桩需96颗SiC MOSFET+336颗肖特基二极管,折合6吋衬底0.048片/桩。

-

光储一体化:SiC提升光伏逆变器/储能变流器效率,2030年全球需求94万片(中国30万片),2024-2030E CAGR 30%。

- 测算依据:2030E全球光伏新增1000GW、储能新增231GW,中国占比分别为34%、52%。

(二)AI领域:2030年全球需求766万片

-

AI数据中心电源:机柜功率密度从传统4-6kW升至20-120kW,SiC应用于UPS、HVDC、SST等设备;2030年全球需求73万片(中国20万片),800V渗透率达80%。

- 价值量:SiC功率器件价值量14.85美元/kW,衬底占器件成本25%。

-

AI芯片散热:SiC作为CoWoS中介层解决GPU高发热(热导率490W/m·K),2030年全球需求620万片(中国173万片);若基板、热沉同步采用SiC,需求将再增2倍。

- 产能依据:台积电CoWoS 2030E产能194万片(12吋),SiC中介层渗透率80%。

(三)通信射频领域:2030年全球需求17万片

5G-A与6G推动射频器件升级,GaN-on-SiC方案因优异散热与高频性能成为主流(替代LDMOS);2030年全球半绝缘型SiC衬底需求17万片(中国10万片,占比60%),2024-2030E CAGR 11%。

- 技术优势:GaN-on-SiC功率密度是LDMOS的3倍,散热效率提升50%。

(四)AR眼镜领域:2030年全球需求389万片

SiC高折射率(2.7)使其成为光波导片理想基底,可扩大视场角、解决彩虹纹,推动AR眼镜轻量化;2030年全球需求389万片(中国137万片),2025-2030E CAGR 166%。

- 渗透率:SiC光波导片在AR眼镜中渗透率30%,12吋衬底可切10副镜片。

三、行业供需格局与风险提示

(一)供需预测

| 年份 | 全球SiC衬底需求(万片) | 中国需求(万片) | 2025年供给(万片) | 供需缺口(万片,2030E) |

|---|---|---|---|---|

| 2025E | 134 | 84 | 134 | – |

| 2027E | 421-649 | 222-280 | – | 紧平衡(或短缺) |

| 2030E | 1676-3000 | 728-1075 | – | 超1200(基准场景) |

- 供给端:2024年底中国SiC衬底产能400万片(6吋当量),但高端产能(8吋/12吋)不足。

- 需求端:AI散热、AR眼镜为超预期增长点,若技术落地加速,2030E需求或达3000万片。

(二)风险提示

- 技术迭代风险:SiC作为AI散热材料(中介层/基板/热沉)仍处研发阶段,技术路线未完全确定。

- 贸易摩擦风险:中美技术管制可能影响SiC衬底、设备供应链稳定性。

- 需求不及预期:新能源车、AI服务器、AR眼镜渗透率低于测算,导致SiC需求下滑。

- 行业竞争加剧:国内外厂商扩产加速(如Wolfspeed、天岳先进),可能引发价格战。

4. 关键问题

问题1:SiC在新能源汽车领域的核心价值是什么?2030年需求测算的关键假设与逻辑是什么?

答案:

-

核心价值:SiC是新能源车800V高压平台的核心器件,应用于主驱逆变器、DC-DC转换器等,可实现两大核心价值:①降低能耗:较硅基IGBT方案减少整车能耗8%-10%,CLTC续航里程提升6.3%-6.9%;②缩小体积:SiC器件功率密度更高,使电驱系统体积减小30%,降低整车重量与噪音。

-

2030E需求测算逻辑:

- 关键假设:①全球新能源车销量3872万辆(CAGR 13.8%),中国2723万辆(占70%);②800V高压平台渗透率全球31%、中国33.5%(SiC渗透率同步);③单车SiC衬底需求0.32片(单/双/三电机占比10%/30%/60%,良率89%)。

- 测算结果:全球需求432万片(中国328万片),2024-2030E CAGR 45%,占全球SiC总需求的26%,为第二大需求来源。

问题2:AI领域是SiC最大需求来源,其“电源+散热”双需求的具体应用场景与增长逻辑有何差异?

答案:

AI领域SiC“电源+散热”双需求的应用场景与增长逻辑差异显著,具体如下表:

| 需求类型 | 应用场景 | 核心驱动因素 | 2030E需求(万片) | 增长逻辑差异 |

|---|---|---|---|---|

| 电源需求 | UPS、HVDC、SST等电源设备 | 机柜功率密度提升(从4kW→120kW) | 73 | 由“功率升级”驱动,属“增量替换”逻辑,SiC替代硅基IGBT以提升电源效率(从92%→97%) |

| 散热需求 | AI芯片中介层、基板、热沉 | GPU功耗激增(从A100 400W→R300 3000W) | 620(单中介层) | 由“散热瓶颈”驱动,属“全新需求”逻辑,SiC因热导率(490W/m·K)是硅的3倍,成为先进封装散热首选材料 |

- 电源需求:800V配电架构渗透率提升(2030E 80%),SiC用于整流器、逆变器,减少电能转换损耗;

- 散热需求:CoWoS产能扩张(2030E 194万片12吋),SiC中介层渗透率从2026年5%升至80%,若基板、热沉同步采用SiC,需求将再增2倍至1860万片。

问题3:2027年SiC行业为何可能出现供需紧平衡?2030年产能缺口超1200万片的核心原因是什么?

答案:

-

2027年供需紧平衡原因:

- 需求端:2027年全球SiC衬底需求421-649万片(基准-乐观场景),核心增长点为AI散热(114万片)、新能源汽车(187万片)、AR眼镜(31万片),需求较2025年(134万片)增长3-5倍;

- 供给端:2024年底中国SiC衬底产能400万片(6吋当量),但高端产能(8吋/12吋)占比不足20%,且产能释放需18-24个月周期,2027年实际有效产能约400-500万片,与需求基本匹配,若AR/AI需求超预期则出现短缺。

-

2030年产能缺口超1200万片的核心原因:

- 需求端爆发:基准场景下全球需求1676万片(AI散热占37%、新能源车占26%),若AI散热三环节(中介层+基板+热沉)产业化,需求达3000万片,较2025年增长12-22倍;

- 供给端受限:①技术壁垒:12吋SiC衬底良率仍低于60%,量产难度大;②设备瓶颈:SiC长晶炉、切割设备依赖进口(如Axitron),扩产受设备交付周期制约;③成本约束:12吋SiC衬底成本约2000美元/片,高成本限制中小厂商扩产意愿,预计2030年全球有效产能约400-500万片,缺口超1200万片。

暂无评论内容