【原报告在线阅读和下载】:20260422【MKList.com】通信光互联行业:CW激光器重构全球光芯片产业格局,IDM模式构建产业链壁垒 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一、一段话总结

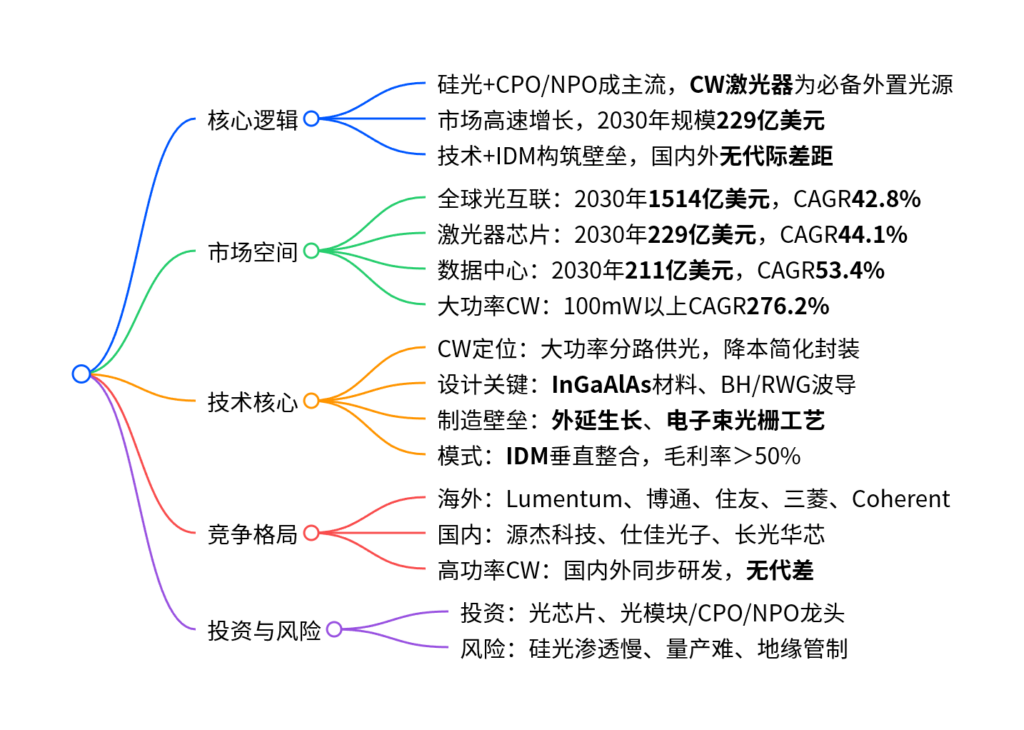

本报告指出,CPO/NPO与硅光架构成为光互联主流趋势,CW激光器作为硅光外置核心光源重构产业格局;全球激光器芯片市场2030年将达229亿美元(CAGR44.1%),外延生长与光栅工艺是核心壁垒,IDM模式构建产业链护城河;国内外高功率CW激光器无代际差距,国产厂商迎弯道超车机遇,重点关注光芯片与光模块龙头。

二、思维导图

三、详细总结

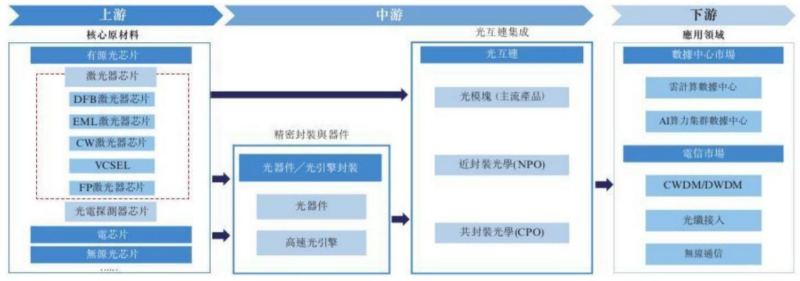

1. 行业趋势:硅光架构崛起,CW激光器成核心标配

- 技术路径分化:传统EML方案vs硅光集成方案,CPO/NPO规模化推动硅光成为主流。

- 硅光BOM重构:分立器件集成为硅光芯片(PIC),硅材料无法高效发光,外置CW激光器成为唯一主流光源方案。

- CW激光器价值:以大功率DFB独立供光,分路驱动减少芯片用量,实现降本与简化封装。

2. 市场规模:高速增长,数据中心主导增量

全球光互联与激光器芯片市场呈爆发式增长,核心数据如下:

| 市场类别 | 2024年规模 | 2030年规模 | CAGR |

|---|---|---|---|

| 全球光互联市场 | 179亿美元 | 1514亿美元 | 42.8% |

| 全球激光器芯片市场 | 26亿美元 | 229亿美元 | 44.1% |

| 数据中心激光器芯片 | 16亿美元 | 211亿美元 | 53.4% |

| EML+CW高端芯片 | 9.7亿美元 | 208亿美元 | 66.6% |

- 功率结构升级:100mW以上大功率CW激光器增速最快,CAGR达276.2%,适配CPO/NPO需求。

3. 技术解析:CW激光器设计与制造壁垒

(1)功能定位

- 区别于EML“发光+调制”一体,CW激光器只发光不调制,设计难度更低,功率更高。

- 硅光模块:1颗CW可驱动2/4通道,800G方案芯片用量从8颗降至2-4颗。

(2)设计核心

- 有源区材料:InGaAlAs高温性能优于InGaAsP,但工艺难度更高。

- 波导结构:BH掩埋异质结(光限制好、功率高)vs RWG脊型波导(工艺简单、良率高)。

(3)制造壁垒

- 外延生长:MOCVD设备需逐批认证,扩产瓶颈显著。

- 光栅工艺:电子束光栅精度高、良率高(单模良率50%-90%),但一次仅写1片,产能受限。

- 生产模式:行业以IDM模式为主,高端芯片毛利率超50%,光栅自产成本较外协低60%-87%。

4. 竞争格局:国内外同步迭代,无代际差距

- 海外龙头:Lumentum、博通、三菱、住友、Coherent,合计市占率64.8%。

- 国内龙头:源杰科技(全球市占率3.1%,硅光CW市占率24%)、仕佳光子、长光华芯。

- 高功率产品:Coherent 400mW(2026Q3量产)、源杰科技300mW(2026客户验证),国内外无代际差距。

5. 投资建议与风险提示

-

投资方向:

- 光芯片:源杰科技、仕佳光子、长光华芯

- 光模块/CPO:中际旭创、新易盛、天孚通信

-

风险提示:

- 硅光渗透率提升不及预期

- 高端CW激光器量产困难

- 地缘政治与贸易管制风险

四、关键问题与答案

问题1:CW激光器为何成为硅光架构的必选方案?相比EML有何核心优势?

答案:硅材料发光效率极低,无法集成光源,必须采用外置CW连续波激光器;CW激光器仅负责稳定发光,设计难度更低、输出功率更高,可通过“分路供能”减少芯片用量,显著降低光模块BOM成本与封装复杂度,适配800G/1.6T及CPO/NPO高速方案。

问题2:激光器芯片制造的核心壁垒是什么?IDM模式为何不可替代?

答案:核心壁垒是外延生长与电子束光栅工艺,二者均存在显著扩产瓶颈;IDM模式覆盖设计、制造、封测全环节,可稳定品质、保障供货、降低成本(光栅自产较外协成本低60%以上),高端芯片毛利率超50%,是构建产业链壁垒的关键。

问题3:国产CW激光器在全球的竞争地位如何?未来实现突围的逻辑是什么?

答案:国内头部企业(如源杰科技)在高功率CW激光器上与海外同步研发,性能无代际差距,在硅光高速方案中市占率已达24%;突围逻辑在于:全球市场高增长+硅光带来结构性机遇+国产替代加速,三重红利助力国内厂商弯道超车。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容