【原报告在线阅读和下载】:20260427【MKList.com】半导体行业国产替代系列报告之三:掩膜版:光刻蓝本乘风起,国产替代正当时 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

掩膜版是半导体光刻工艺的核心蓝本与关键耗材,占半导体材料市场12%,国内市场达百亿元量级;受大尺寸面板扩产与晶圆国产化双轮驱动,叠加先进封装需求爆发,行业景气度上行,当前高精度掩膜版国产化率仅17.8%,国产替代空间巨大,清溢光电、路维光电、龙图光罩为本土核心标的。

2. 思维导图

3. 详细总结

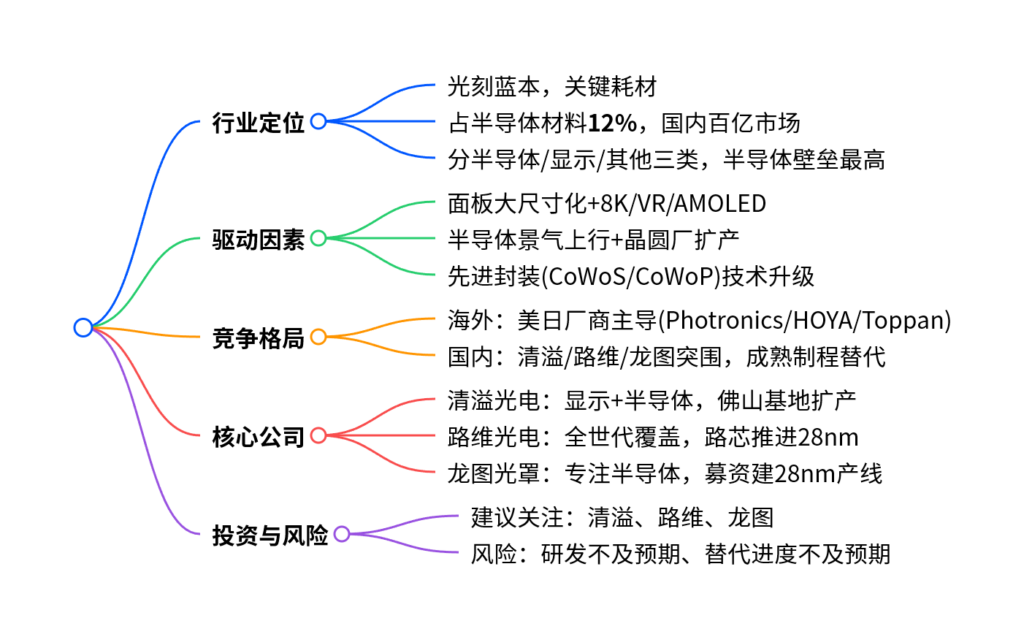

一、行业核心定位与价值

- 产品定义

掩膜版是光刻工艺的图形母版,精度直接决定下游良品率,是半导体制造关键耗材。 - 市场规模

- 占半导体材料市场比例12%,仅次于硅片与电子特气。

- 2024年全球半导体掩膜版市场约81亿美元,中国约16.6亿美元。

-

产品分类

类型 应用占比 技术特点 代表客户 半导体IC掩膜版 60% 壁垒最高,最小线宽0.5μm,CD精度0.02μm 中芯国际、台积电 平板显示掩膜版 28% 尺寸大,精度0.10-0.35μm 京东方、华星光电 其他(PCB/触控) 12% 精度要求低 蓝思科技、紫翔电子 -

生产模式

- 晶圆厂/面板厂自产:占比65%。

- 独立第三方厂商:占比35%,成熟制程外包趋势明显。

二、行业驱动因素(双轮+新需求)

1. 平板显示端:大尺寸+高精度驱动

- 面板平均尺寸由2018年44.3英寸升至2026年预计52.2英寸。

- 高世代(G8.5/G10.5/G11)产线集中落地,中国大陆占全球显示掩膜版市场64%。

- AMOLED/LTPS高精度掩膜版国产化率仅17.8%(2024年),替代空间极大。

2. 半导体端:景气上行+晶圆扩产

- 2025年全球半导体销售额7663亿美元,同比+23.47%。

- 中国大陆2025年成熟制程产能占全球25%+,直接拉动掩膜版需求。

3. 先进封装端:技术升级催生新需求

CoWoS、CoWoP、FOPLP等技术对掩膜版提出更小线宽、更大尺寸、更高套刻精度要求,打开增量市场。

三、竞争格局

- 全球格局

海外美日企业主导:美国Photronics、日本HOYA、Toppan、DNP。 - 国内格局

本土企业聚焦成熟制程与显示领域突破,核心企业:

- 清溢光电:国内最早、规模领先,布局180nm-28nm。

- 路维光电:显示掩膜版全球第六、国内第二,推进130-28nm。

- 龙图光罩:专注半导体掩膜版,布局65nm/40nm/28nm。

四、核心上市公司概况

1. 清溢光电(688138)

- 2025年营收12.40亿元(+11.46%),归母净利润1.87亿元(+8.80%)。

- 佛山基地投资35亿元,2026年目标90nm量产,2027-2028年突破28nm。

2. 路维光电(688401)

3. 龙图光罩(688721)

- 2025年营收2.47亿元(+0.06%),归母净利润0.56亿元(-38.92%)。

- 拟募资14.6亿元建设40nm-28nm产线,填补国内高端产能空白。

五、投资建议与风险

- 投资建议

给予行业超配评级,重点关注清溢光电、路维光电、龙图光罩。 - 风险提示

- 研发投入不及预期。

- 国产替代进程不及预期。

4. 关键问题与答案

问题1:掩膜版在半导体产业链中的地位如何?市场规模与国产化现状怎样?

答案:掩膜版是光刻工艺核心蓝本,为半导体制造关键耗材,占半导体材料市场12%;2024年国内市场约16.6亿美元,其中AMOLED/LTPS高精度掩膜版国产化率仅17.8%,半导体领域国产化率约10%,替代空间巨大。

问题2:当前掩膜版行业的核心增长驱动力有哪些?

答案:三大核心驱动:①面板大尺寸化+高分辨率普及带动高精度显示掩膜版需求;②半导体行业景气上行+国内晶圆厂扩产拉动半导体掩膜版采购;③CoWoS等先进封装技术升级带来更高精度、更大尺寸的新增需求。

问题3:国内掩膜版龙头企业的技术布局与核心优势分别是什么?

答案:①清溢光电:布局显示+半导体双赛道,佛山基地推进90nm/28nm量产,客户覆盖比亚迪半导体等;②路维光电:显示掩膜版全世代覆盖,全球市占9%,路芯项目突破90nm并推进40nm/28nm;③龙图光罩:专注半导体掩膜版,募资建设40nm-28nm产线,聚焦成熟制程与先进封装。

暂无评论内容