【原报告在线阅读和下载】:20260429【MKList.com】钼金属行业研究报告:资源品位下降,新兴领域需求加剧供需矛盾 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

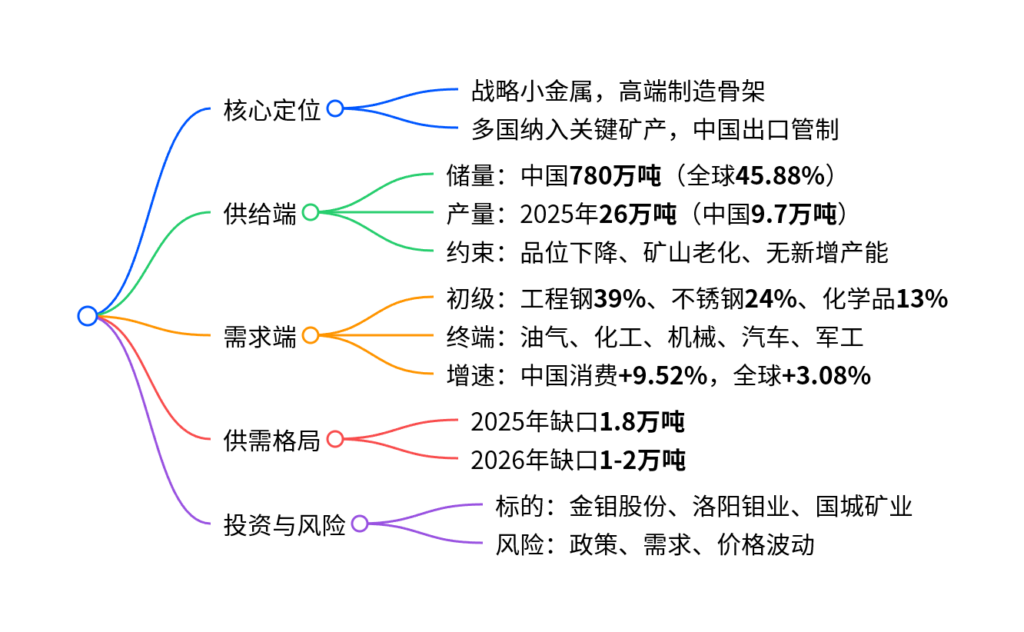

钼是战略稀缺小金属,供给端全球产量增速仅1.56%、大型矿山品位持续下滑且无新增大矿,需求端高端钢铁、油气化工、新能源汽车、军工等领域快速增长,2025年全球供需缺口达1.8万吨,叠加我国出口管制强化战略属性,钼价中长期看涨,重点关注金钼股份、洛阳钼业、国城矿业。

2. 思维导图

3. 详细总结

一、行业核心定位:战略稀缺金属

- 产品特性

钼具备高熔点、高强度、耐腐蚀、低热膨胀系数,是高端制造“骨架材料”。 - 战略地位

- 美、加、日、韩纳入国家战略资源。

- 2025年2月中国将钼纳入出口管制,战略属性升级。

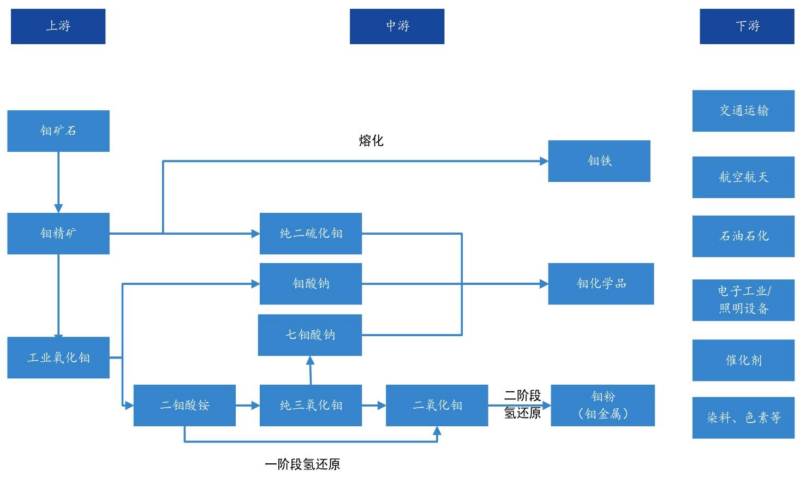

- 产业链

上游采矿→中游冶炼(钼精矿、钼铁、钼酸铵)→下游钢铁、化工、军工、新能源。

二、供给端:刚性收缩,供应弹性极低

1. 储量格局(CR5=94.12%)

| 国家 | 储量(万吨) | 全球占比 |

|---|---|---|

| 中国 | 780 | 45.88% |

| 美国 | 350 | 20.59% |

| 智利 | 260 | 15.29% |

| 俄罗斯 | 110 | 6.47% |

| 秘鲁 | 100 | 5.88% |

2. 产量数据

- 2025年全球产量26.0万吨,同比+1.56%。

- 中国产量9.70万吨,占比37.31%,全球第一。

3. 供给核心约束

- 品位持续下滑:全球大型斑岩铜矿(伴生钼)品位下降,2030年代中期将退役。

- 无新增产能:新矿山开发周期长、投资大,2026年前无大规模增量。

- 国内管控:采矿权数量下降54.9%,供给刚性收紧。

三、需求端:全领域增长,中国为核心引擎

1. 初级消费结构(全球)

| 应用领域 | 占比 | 核心逻辑 |

|---|---|---|

| 工程钢 | 39% | 高强钢、管线钢需求提升 |

| 不锈钢 | 24% | 耐蚀要求升级,双相钢增长 |

| 化学品 | 13% | 脱硫催化剂刚需 |

| 工具钢 | 8% | 高端刀具、模具 |

2. 终端需求高增

- 钢铁:2025年钢厂钼铁钢招量+7.68%,高端含钼钢替代普钢。

- 油气化工:油气管道+加氢脱硫催化剂,需求稳健。

- 新能源汽车:2025年销量+28.17%,拉动高强含钼钢需求。

- 军工:航空发动机、火箭喷嘴,需求增速最快。

3. 消费数据

- 2024年全球消费29.46万吨,同比+3.08%。

- 中国消费13.83万吨,同比+9.52%,占全球46.97%。

四、供需格局:持续缺口,支撑钼价

- 2025年:全球供需缺口1.8万吨,钼价高位震荡。

- 2026年:供给刚性+需求增长,缺口1-2万吨,价格中枢上移。

五、核心企业与投资价值

| 公司 | 核心优势 | 2025年业绩 |

|---|---|---|

| 金钼股份 | 全产业链,国内钼龙头 | 净利润31.55亿元,+5.77% |

| 洛阳钼业 | 全球铜钼钨龙头,资源量巨大 | 净利润203.39亿元,+50.30% |

| 国城矿业 | 收购大苏计钼矿,弹性最高 | 净利润10.76亿元,+138.48% |

六、风险提示

- 国内钼政策调整风险。

- 下游钢铁、化工需求不及预期。

- 供给释放导致钼价下跌。

4. 关键问题

问题1:钼被定义为战略金属的核心原因是什么?中国出台出口管制的影响体现在哪里?

答案:核心原因是钼耐高温、高强度、耐腐蚀,是高端钢铁、军工、航空航天不可替代的材料;全球储量高度集中,供给刚性强。中国出口管制直接收紧全球供给,强化稀缺性,支撑钼价中长期上行。

问题2:钼行业供给端的核心约束有哪些?为什么未来3-5年难以出现新增大产能?

答案:核心约束是大型矿山品位下降、老旧矿山退役、国内采矿权收紧;新矿山建设周期5-8年、投资巨大,且2026年前无规划大型钼矿投产,供给弹性极低,缺口将持续存在。

问题3:钼需求的最大驱动力来自哪里?新能源与军工领域对钼需求的拉动体现在哪些方面?

答案:最大驱动力是高端钢铁(工程钢+不锈钢),占比63%。新能源汽车拉动高强含钼车身钢需求;军工用于航空发动机、火箭喷嘴、穿甲弹等高温高强度部件,是增速最快的细分领域。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容