【原报告在线阅读和下载】:20260505【MKList.com】玻璃基板行业深度:封装破局,玻璃为基 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一、一段话总结

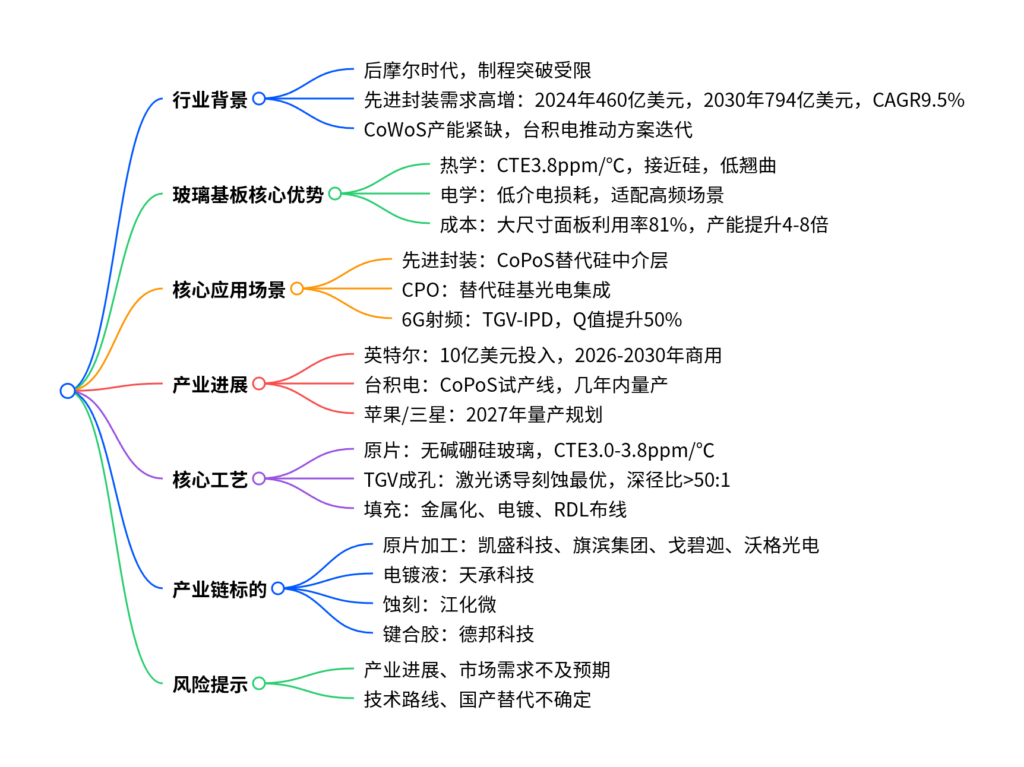

后摩尔时代先进封装产能紧缺,玻璃基板凭借热膨胀系数接近硅、低介电损耗、高平整度等优势,成为先进封装、CPO、6G射频核心替代材料;英特尔、台积电、苹果、三星等巨头加速布局,2026-2030年有望大规模商用,产业链上游无碱硼硅玻璃原片、TGV工艺、电镀液、蚀刻液等环节迎来国产替代机遇,2030年全球先进封装市场规模有望突破794亿美元。

二、思维导图

三、详细总结

(一)行业核心逻辑

-

先进封装成为算力核心抓手

- 芯片制程逼近物理极限,先进封装实现性能跃升;2024年全球先进封装市场460亿美元,同比+19%,2030年达794亿美元,2024-2030年CAGR9.5%。

- AI算力驱动CoWoS产能紧缺,台积电将订单外包,推动CoPoS、Chiplet等方案迭代。

-

玻璃基板性能全面优于有机/硅基材料

性能 有机基板 玻璃基板 热膨胀系数(CTE) 10~15ppm/℃ 3.8ppm/℃(接近硅) 翘曲度 高 低 高频电学性能 差 优异 面积利用率 45% 81% -

巨头加速产业化落地

- 英特尔:投入超10亿美元,2026年展示玻璃基板服务器芯片,2026-2030年大规模商用。

- 台积电:CoPoS试点产线,预计几年内量产,英伟达为核心客户。

- 苹果/三星:启动AI芯片玻璃基板测试,三星电机2027年量产。

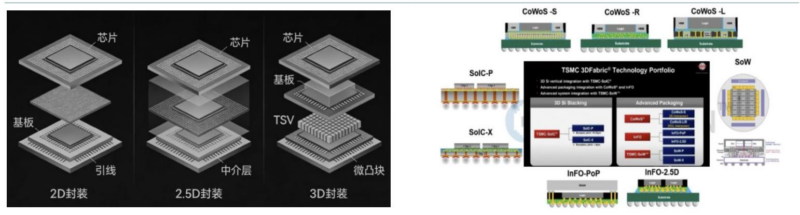

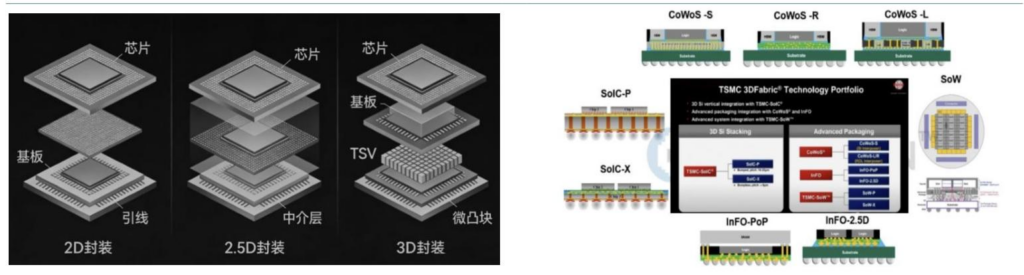

(二)玻璃基板核心技术体系

-

原片材料要求

- 材质:无碱硼硅玻璃为主,要求CTE3.0~3.8ppm/℃、介电常数≤5.0、导热系数≥1.10W/(m·K)。

- 全球供应:康宁、旭硝子、电气硝子垄断;国内凯盛、旗滨、戈碧迦具备自研潜力。

-

TGV玻璃通孔工艺

- 最优路线:激光诱导刻蚀(LIDE),最小孔径<10μm,深径比>50:1,加工无损、效率高。

- 技术难点:激光改性精度、刻蚀液适配、孔壁粗糙度控制。

-

通孔填充工艺

- 流程:金属化→电镀→RDL布线;玻璃绝缘性简化工艺,成本为硅基1/8。

- 核心难点:无空洞铜填充、聚合物与玻璃粘附力提升。

(三)应用场景拓展

-

先进封装(CoPoS)

- 替代硅中介层,310×310mm面板面积利用率45%→81%,单次产出为12英寸晶圆4-8倍,翘曲控制在50μm内。

-

CPO光电共封装

- 解决硅基高损耗、高成本、易翘曲问题,实现光波导高效传输。

-

6G射频

- TGV射频IPD使3D电感Q值提升近50%,优于硅基方案,适配太比特级传输。

(四)核心受益标的

| 环节 | 代表公司 | 核心优势 |

|---|---|---|

| 玻璃原片及加工 | 凯盛科技 | TGV技术储备充足,显示材料龙头 |

| 旗滨集团 | 合作国产芯片厂商,研发封装玻璃 | |

| 戈碧迦 | 产品送样验证,参股TGV企业 | |

| 沃格光电 | TGV全制程,孔径5μm,深径比100:1 | |

| 电镀液 | 天承科技 | TGV填孔电镀液国产替代 |

| 蚀刻环节 | 江化微 | 氢氟酸、氟化铵蚀刻液配套 |

| 键合胶 | 德邦科技 | 玻璃基板封装用光固化胶专利 |

(五)风险提示

- 玻璃基板产业进展不及预期,工艺仍有难点。

- 先进封装市场需求放缓,依赖AI算力景气度。

- 技术路线不确定,存在替代方案竞争。

- 国内企业国产替代进度不及预期。

四、关键问题与答案

问题1:玻璃基板相比传统有机基板与硅中介层,核心优势是什么?

答案:①热匹配性优:CTE3.8ppm/℃接近硅,大幅降低翘曲,大尺寸封装良率更高;②电学性能强:低介电损耗、低信号串扰,适配高频高速场景;③成本与产能优:大尺寸面板面积利用率达81%,产能提升4-8倍,加工成本低于硅基。

问题2:TGV工艺的核心环节与技术难点分别是什么?

答案:核心环节为原片制备、激光诱导刻蚀成孔、通孔金属化/电镀/RDL布线;技术难点:①激光改性精度不足导致良率低;②刻蚀液与玻璃配方不匹配造成孔型不规则;③高深径比孔道无空洞铜填充难度大;④玻璃与线路材料粘附力不足。

问题3:玻璃基板产业化的时间节点与核心推动厂商有哪些?

答案:2026年:英特尔展示玻璃基板处理器、台积电启动CoPoS试产线;2027年:三星电机玻璃基板量产;2026-2030年:英特尔大规模商用。核心推动厂商:英特尔、台积电、苹果、三星,国内凯盛、旗滨、沃格光电同步推进。

暂无评论内容