【原报告在线阅读和下载】:20260430【MKList.com】新型储能行业深度报告:锂电高景气,钠电新突破 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

东莞证券2026年4月30日发布新型储能深度报告,指出新型储能进入高速增长黄金期,锂电为绝对主流、储能电芯维持供需紧平衡+价格上行,钠电实现商业化突破;国内政策加码、容量电价落地提升独立储能经济性,海外能源转型+AI算力+油气涨价三重驱动需求爆发,行业维持超配评级,建议聚焦储能电芯、核心材料、PCS与系统集成头部企业。

2. 思维导图

3. 详细总结

一、新型储能行业:高速增长黄金期

1. 全球&国内装机规模

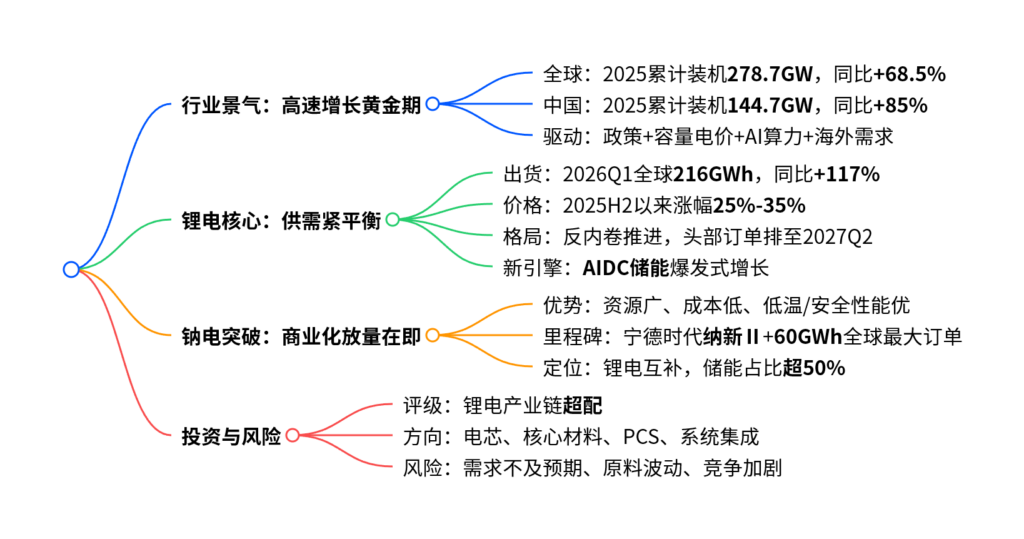

- 全球:2025年底新型储能累计装机278.7GW,同比+68.5%;锂电池占比97.7%。

- 中国:2025年底新型储能累计装机144.7GW,同比+85%,占全球51.9%;2026年1-2月新增装机9.5GW,同比+182%。

2. 核心政策驱动

- 2026政府工作报告将新型储能、算电协同纳入重点任务。

- 容量电价补偿政策全面落地,独立储能收益率超6%,商业化拐点确立。

- 2025-2027专项方案:2027年装机目标180GW+,带动投资2500亿元。

3. 海外市场高景气

- 核心驱动:能源转型、AI数据中心用电激增、油气价格暴涨。

- 重点区域:美国(AI+电网升级)、欧洲(户储/大储)、中东/澳洲/印度(新兴高增)。

- 价格催化:2026年初以来布伦特原油+78.13%、欧洲天然气+53.81%,加速储能替代。

二、锂电池储能:电芯供需紧平衡,量价齐升

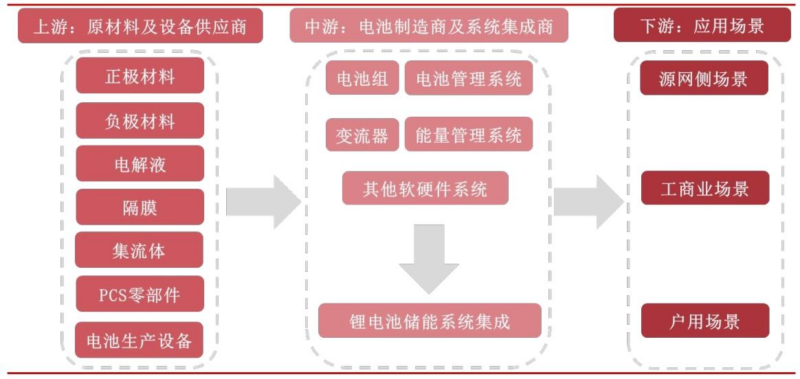

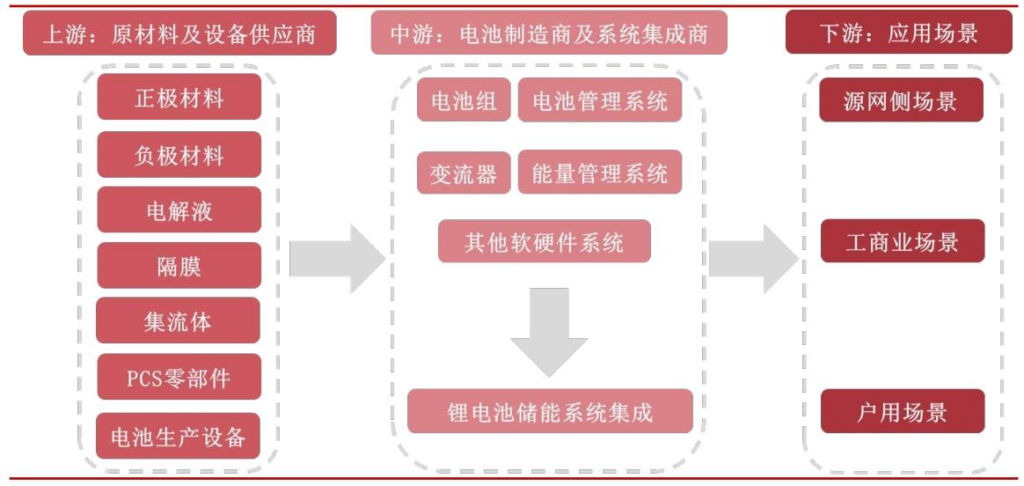

1. 产业链结构

- 电芯占储能系统成本约60%,为核心环节。

- 中游关键:PCS(壁垒最高)、BMS、EMS、系统集成。

2. 出货量高增

- 2026Q1全球储能电池出货216GWh,同比+117%;中国出货209GWh,全球占比96.76%。

- 2025年储能电池占锂电池总出货29%,成为锂电第二增长曲线。

- 预计2026全球储能电池出货1090GWh,同比+70%。

3. 价格与格局

- 价格:2025H2以来电芯触底反弹,各型号涨幅25%-35%。

- 格局:头部企业订单排至2026年底-2027Q2;行业反内卷推进,竞争秩序优化。

- 新增长点:AIDC储能成为刚需配套,2026年迎交付大年。

三、钠电池:商业化突破,储能成为主战场

1. 钠电核心优势

| 性能 | 钠电池 | 锂电(LFP) | 铅酸电池 |

|---|---|---|---|

| 能量密度 | 100-160Wh/kg | 120-200Wh/kg | 30-50Wh/kg |

| 循环寿命 | 3000-6000次 | 3000-8000次 | 300-500次 |

| 低温性能 | -20℃保持率>90% | -20℃约60%-70% | 急剧下降 |

| 成本 | 降本空间大 | 偏高 | 初始低、周期成本高 |

| 资源 | 丰富廉价 | 稀缺集中 | 有污染 |

2. 商业化里程碑

- 宁德时代发布纳新Ⅱ钠电池,-40℃容量保持率超90%,2026Q4大规模量产。

- 签约3年60GWh储能钠电订单,为全球最大钠电订单,商业化跑通。

- 应用:2025年钠电储能应用占比超50%,与锂电形成互补。

四、投资建议与风险提示

1. 投资评级与方向

-

行业评级:锂电池产业链超配(维持)。

-

重点方向:

- 储能电芯(受益量价齐升)

- 锂电核心材料

- PCS与储能系统集成(高壁垒)

2. 核心风险

- 下游需求不及预期

- 原材料价格大幅波动

- 市场竞争加剧

- 国际贸易摩擦升级

- 技术路线变革冲击

4. 关键问题与答案

问题1:当前新型储能行业高景气的核心驱动因素有哪些?

答案:核心驱动分为四层:①国内政策:容量电价落地让独立储能具备稳定收益,算电协同与新型储能写入政府工作报告;②需求爆发:AI数据中心(AIDC)带动大功率储能刚需;③海外共振:能源转型+电网升级+油气价格暴涨推升储能需求;④产业格局:储能电芯供需紧平衡、价格上行,行业反内卷改善盈利。

问题2:为什么储能电芯会持续供需紧平衡并带动价格上涨?

答案:①需求超预期:海内外储能装机爆发,AIDC储能成为新增量,2026Q1出货同比翻倍;②产能释放有限:2026年有效新增产能仅250-300GWh,跟不上需求增速;③订单锁定:头部企业订单排至2027年Q2;④政策托底:四部门反内卷规范价格竞争,告别低价恶性循环,因此电芯供需紧平衡延续,价格中枢稳中带升。

问题3:钠电池商业化突破对储能行业意味着什么,与锂电是替代还是互补?

答案:钠电突破意味着储能技术路线多元化正式落地。钠电凭借资源丰富、低成本、低温/安全性优,适合储能场景;与锂电是互补关系而非替代:锂电主打高能量密度与长循环,钠电主打低成本与宽温域,二者形成“锂钠协同”;2025年钠电储能占比已超50%,宁德时代60GWh订单标志规模化量产启动,将共同支撑新型储能大发展。

暂无评论内容