【原报告在线阅读和下载】:20260506【MKList.com】光储板块2025&26Q1业绩总结:光伏底部夯实,储能高景气延续 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一、一段话总结

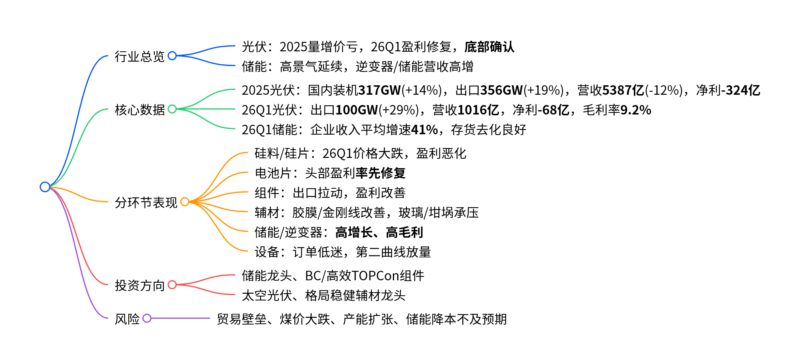

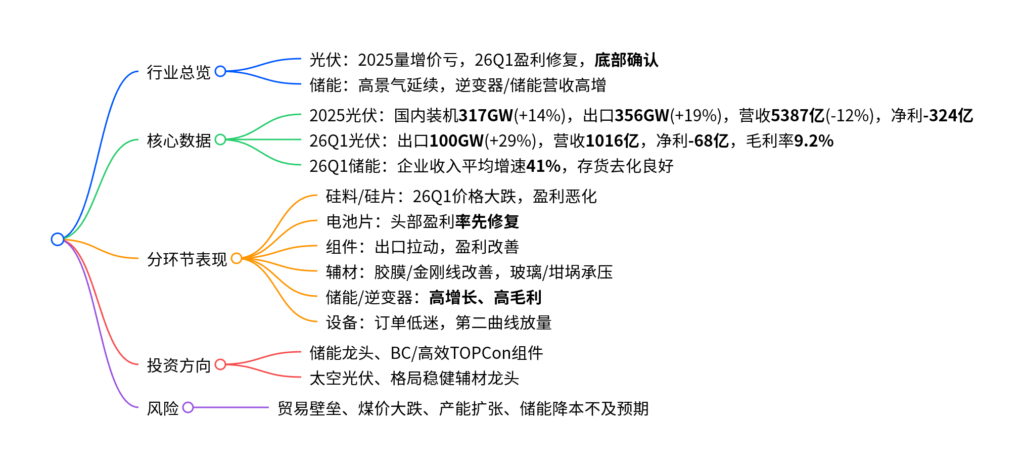

2025年光伏行业量增价减、全链深度亏损,SW光伏设备营收5387亿元(-12%)、净利-324亿元;26Q1受益出口退税政策引发海外抢装,下游盈利小幅修复,板块底部已夯实;储能板块维持高景气,逆变器/储能企业收入与盈利双增;行业正处于落后产能出清、新技术渗透加速阶段,电池片环节率先回暖,储能、BC/TOPCon高效组件、辅材龙头具备配置价值。

二、思维导图

三、详细总结

1. 行业整体业绩回顾

(1)2025年全年:量增价减,全链亏损

- 需求端:国内新增光伏装机317GW(同比+14%),电池组件出口356GW(同比+19%)。

- 业绩端:SW光伏设备营收5387亿元(同比-12%),归母净利润-324亿元(减亏5%),毛利率9.0%(-1.8pct)。

- 结论:量增价跌,行业整体亏损,底部明确。

(2)2026年Q1:出口抢装,盈利修复

- 出口:电池组件出口100GW(同比+29%),受益出口退税政策调整。

- 业绩:营收1016亿元(同比-12%/环比-25%),净利-68亿元;毛利率9.2%(同比+0.8pct/环比+1.8pct)。

- 结论:下游盈利修复,板块底部夯实。

2. 分环节盈利与经营情况

(1)主产业链(硅料/硅片/电池/组件)

| 环节 | 2025年 | 26Q1表现 | 核心结论 |

|---|---|---|---|

| 硅料 | 下半年毛利率修复 | 价格大跌,出货下滑,毛利转负 | 盈利承压,份额向头部集中 |

| 硅片 | Q3盈利改善,Q4下滑 | 盈利跌至低位 | 成本压力大,开工率下降 |

| 电池片 | 全面亏损 | 头部企业盈利率先修复 | 供需紧平衡,海外依赖度高 |

| 一体化组件 | 出货分化、毛利下滑 | 退税带动盈利改善 | 海外产能/差异化产品占优 |

(2)辅材环节:分化显著

- 高景气:金刚线、胶膜(原材料涨价,毛利率大幅提升)。

- 承压:光伏玻璃、坩埚/热场(价格下行,需求低迷)。

- 稳健:逆变器、支架(与主链相关性低,毛利率高位)。

(3)储能与逆变器:高景气延续

- 2025年:多数企业收入同比+12%,艾罗能源(+33%)、固德威(+32%)领先。

- 26Q1:收入平均增速41%,禾迈股份(+194%)、艾罗能源(+82%)、德业股份(+74%)高增。

- 库存:剔除阳光电源后存货+27%,进入新一轮备货周期。

(4)光伏设备:订单底部,第二曲线发力

- 现状:新签订单低迷,存货、合同负债下行。

- 机会:BC、TOPCon、HJT、钙钛矿新技术设备;泛半导体、锂电第二曲线。

- 盈利:帝尔激光、奥特维、迈为股份毛利率领先。

3. 资产、现金流与资本开支

- 资产负债:主链企业负债率普遍上升,一体化组件龙头现金流相对稳健。

- 现金流:25Q4经营现金流改善,26Q1季节性转负但同比好转。

- 资本开支:2024年起显著放缓,企业以销定产、收缩扩产。

4. 投资建议

重点关注四大方向:

- 储能高景气:阳光电源、德业股份、艾罗能源、海博思创等。

- 太空光伏:迈为股份、奥特维、高测股份、钧达股份等。

- 高效电池组件:BC、少银化TOPCon龙头(爱旭股份、隆基绿能、晶科能源、天合光能)。

- 格局稳定辅材:光伏玻璃(信义光能、福莱特)、金刚线(美畅股份)、边框(永臻股份)。

5. 风险提示

- 国际贸易环境恶化、贸易壁垒加剧。

- 传统能源价格大幅下跌,削弱光伏经济性。

- 行业产能非理性扩张,盈利再度恶化。

- 储能降本不及预期,限制光伏渗透率。

四、关键问题与答案

问题1:2025年光伏全行业亏损,但装机与出口仍高增,核心矛盾是什么?

答案:核心矛盾是需求持续高增+产能严重过剩,导致量增价减。

- 需求端:国内装机317GW(+14%)、海外出口356GW(+19%),保持高速增长。

- 供给端:产业链前几年大规模扩产,库存高企,价格持续下跌。

- 结果:营收下滑12%,行业净利-324亿元,呈现“越卖越亏”格局,底部已确认。

问题2:26Q1光伏板块并未扭亏,但报告称“底部夯实”,核心依据是什么?

答案:核心依据有三点:

- 出口超预期:电池组件出口100GW(+29%),退税政策带动海外抢装,需求韧性强。

- 盈利结构改善:下游电池、组件盈利修复,上游硅料价格下跌让利下游,毛利率环比提升1.8pct。

- 供给侧出清:持续亏损迫使尾部企业退出,龙头收缩资本开支,供需格局趋向平衡。

因此判断价格底、盈利底已现。

问题3:储能与逆变器为何能在光伏低谷期保持高景气?后续持续性如何?

答案:核心原因是独立需求逻辑+海外高毛利,持续性强。

- 驱动:海外高电价、峰谷套利、备用电源刚需,与光伏制造周期弱相关。

- 数据:26Q1收入平均增速41%,毛利率维持30%-45%高位。

- 持续性:全球工商储、大储、户储共振增长,中国企业全球份额领先,2026-2027年维持高景气。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容