【原报告在线阅读和下载】:20260506【MKList.com】锂电板块2025年及2026年Q1业绩总结:周期触底反转,业绩大幅回暖 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

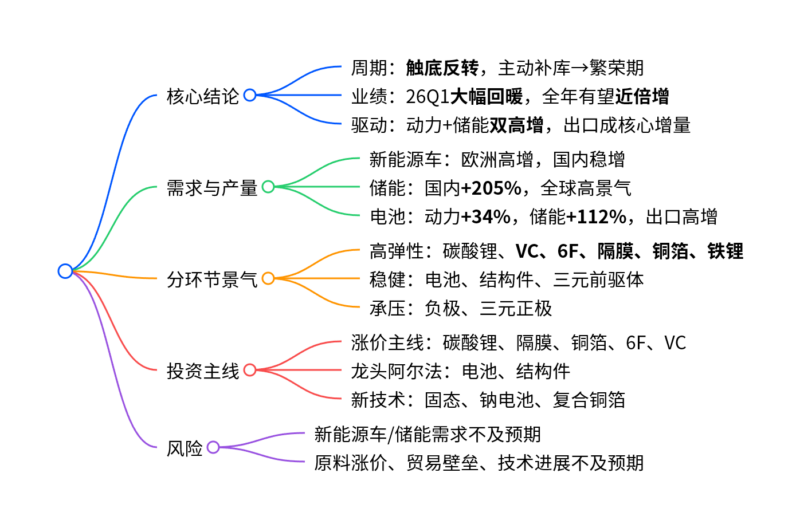

一、一段话总结

锂电板块已确认周期触底反转,2026年Q1业绩大幅回暖,动力+储能双轮驱动需求高增,行业进入主动补库繁荣期;碳酸锂、隔膜、铁锂正极、VC、6F、铜箔等环节价格与盈利显著修复,电池、结构件龙头阿尔法突出,固态电池、钠离子、复合铜箔等新技术迎来密集催化,板块估值仍处低位,全年利润有望近倍增。

二、思维导图

三、详细总结

1. 行业周期与整体业绩

(1)周期位置:全面进入上行繁荣期

- 锂电板块:3Q25/4Q25/1Q26营收同比+16%/+20%/+50%,存货同比+38%/+40%/+53%,收入与存货同步上行,处于主动补库→繁荣阶段。

- 锂电设备:周期前置,1Q26营收同比+39%,同步上行。

- 碳酸锂:周期滞后,1Q26营收同比+97%,处于复苏期。

(2)整体业绩:26Q1大幅回暖

- 2025年:板块触底修复,中游利润由亏转盈。

- 26Q1:营收、净利、毛利率全面改善,电解液、隔膜、铁锂正极增速领先。

- 盈利修复:6F、碳酸锂、VC投资回报周期缩短至1年左右;铁锂、结构件、电解液等收窄至10年内。

2. 需求端:动力+储能双爆发,出口成核心增量

| 品类 | 2025年 | 2026Q1 | 核心驱动 |

|---|---|---|---|

| 新能源车销量 | 国内1421万辆(+16%);欧洲315万辆(+35%) | 国内250万辆(-5%);欧洲90万辆(+30%) | 欧洲高增,国内结构升级 |

| 储能装机 | 国内146GWh(+33%);欧洲33GWh(+46%) | 国内34GWh(+205%);美国5GWh(-15%) | 国内储能爆发 |

| 动力电池 | 销量1202GWh(+52%);出口190GWh(+42%) | 销量292GWh(+34%);出口57GWh(+50%) | 海外配套提升 |

| 储能电池 | 销量500GWh(+101%);出口115GWh(+68%) | 销量145GWh(+112%);出口27GWh(+15%) | 储能高增 |

3. 分环节业绩与景气(核心数据)

(1)高弹性环节(价格+盈利双击)

- 铁锂正极:26Q1营收+116%,净利率2.6%~9.0%,价格反转,Q2维持强势。

- 隔膜:26Q1营收+35%,毛利率25%~28%,价格上涨0.1~0.2元/平,CR4=73%。

- VC:价格冲高至20万/吨,当前15万/吨,26Q1净利率13%~36%。

- 6F:25H2价格暴涨,26Q1回调,全年有望再上行,CR3≈60%。

- 铜箔:锂电箔+电子箔加工费双双上调,26Q1企业净利率1%~3%,扭亏为盈。

(2)稳健龙头环节(阿尔法显著)

- 电池:26Q1营收+50%,宁德时代市占率全球42%/海外34%,净利率14%~15%。

- 结构件:科达利连续10季度净利率超10%,26Q1震裕科技+9%。

- 三元前驱体:CR3=62%,26Q1净利率3%~8%,好于三元正极。

(3)相对承压环节

- 负极:原料+石墨化涨价,盈利承压,关注头部份额扩张。

- 三元正极:盈利分化,受金属价格波动影响大。

4. 投资建议

(1)涨价弹性主线(重点推荐)

- 碳酸锂、隔膜、铜箔、6F、VC、铁锂正极。

(2)龙头阿尔法主线

- 电池:宁德时代、亿纬锂能。

- 结构件:科达利、震裕科技。

(3)新技术主线(5月CIBF催化)

- 固态电池:半固态商业化,全固态迈向量产。

- 钠离子电池:成本0.35~0.40元/Wh,性价比提升。

- 复合铜箔:产业化突破,降本逻辑明确。

5. 风险提示

- 新能源车、储能需求不及预期。

- 原材料价格大幅波动。

- 国际贸易壁垒、技术进展不及预期。

四、关键问题与答案

问题1:本轮锂电周期反转的核心标志与驱动力是什么?

答案:核心标志是收入与存货同步上行,进入主动补库繁荣期;核心驱动力有三点:

- 需求端:储能爆发(国内26Q1+205%)+欧洲新能源车高增,电池出口持续高增。

- 供给端:产业链联合挺价、减产出清,价格全面反弹。

- 盈利端:6F、VC、铁锂、隔膜等环节净利率由负转正,回报周期大幅缩短。

问题2:26Q1锂电各环节盈利分化明显,哪些环节弹性最大?为什么?

答案:弹性最大环节:铁锂正极、VC、6F、隔膜、铜箔。

原因:

- 供需格局最优:行业联合停产/检修,库存低位,供给收缩。

- 价格传导顺畅:下游需求旺盛,可顺利转嫁成本。

- 基数极低:25年大部分时间深度亏损,26Q1同比增幅巨大。

其中VC、6F直接受益储能高增,添加比例更高,弹性远超动力。

问题3:为何报告看好锂电新技术(固态/钠电/复合铜箔)在2026年的机会?

答案:核心逻辑有三点:

-

时间窗口:5月深圳CIBF展会将迎来新技术密集发布与订单催化。

-

产业进度:

- 固态:半固态已商用,全固态中试转量产。

- 钠电:成本降至0.35~0.40元/Wh,与铁锂差距大幅缩小。

- 复合铜箔:阴极辊/全金属极耳突破,头部客户授权,2026年产业化元年。

-

政策支持:十五五明确攻关复合集流体,产业地位提升。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容