【原报告在线阅读和下载】:20260510【MKList.com】锂电5月洞察:业绩大幅回暖,排产景气上行 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

1. 一段话总结

国金证券2026年5月锂电行业月报显示,26Q1锂电业绩大幅回暖、行业进入主动补库繁荣期,5月排产环比+2%15%、同比+50%70%,碳酸锂涨15%、铁锂正极涨12%-15%、电解液跌7%-8%;新能源车欧洲高增、中国转正、美国下滑,储能国内高增、美国承压;钠电/固态/隔热技术实现安全突破,投资聚焦涨价高弹性、龙头阿尔法、新技术赛道。

2. 思维导图

3. 详细总结

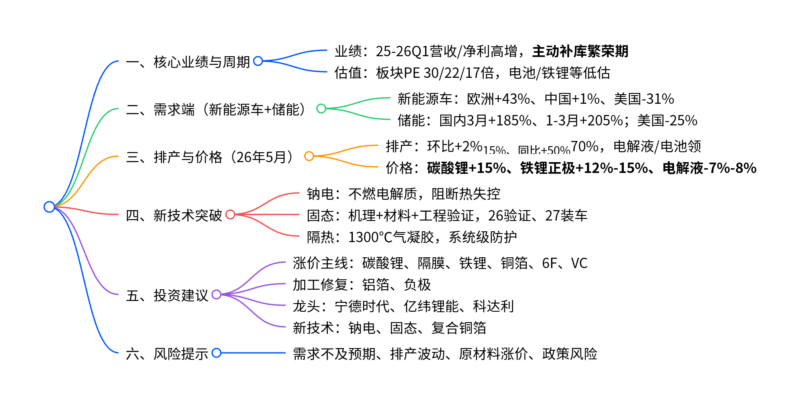

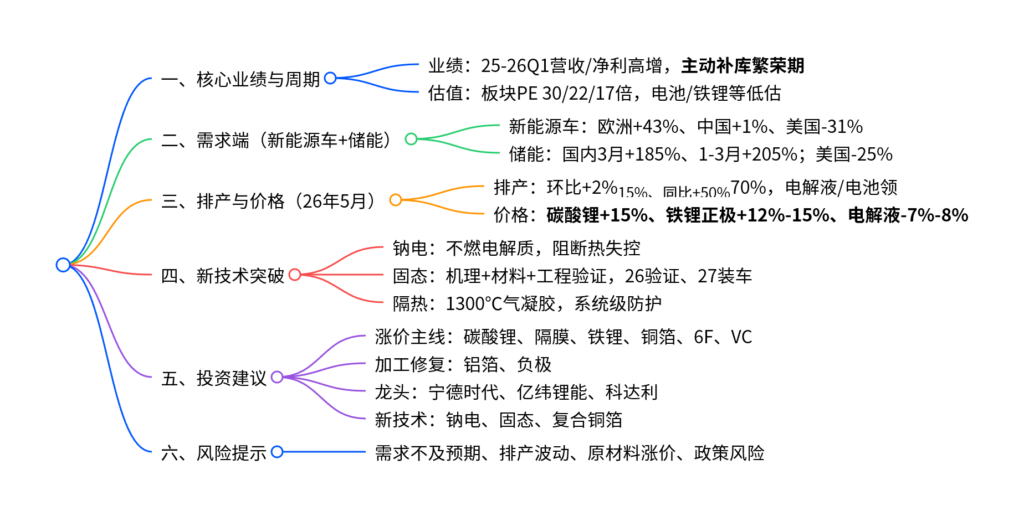

一、业绩与周期:触底回暖,主动补库

- 业绩表现:25年锂电板块营收/净利同比高增,26Q1延续高增,归母净利增速亮眼;剔除极端亏损后,板块盈利能力修复。

- 库存周期:25Q3-26Q1收入、存货同步上行,进入主动补库繁荣期,延续24Q1以来上行趋势。

- 估值水平:26-28年板块PE为30/22/17倍,电池、铁锂正极、电解液、结构件低估。

二、需求端:新能源车分化,储能高增

(1)新能源车(26年3月)

- 中国:销量104.7万辆,同比+1%,累计1-3月-5%,政策调整致观望。

- 欧洲:销量43.4万辆,同比+43%,多国补贴窗口支撑。

- 美国:销量10.5万辆,同比-31%,补贴退坡影响。

(2)储能(26年3月)

- 国内:装机10GWh,同比+185%;1-3月34GWh、+205%,复工+调峰需求驱动。

- 美国:装机3GWh,同比-25%,IRA规则扰动。

三、排产与价格:景气抬升,锂价领涨

(1)5月排产(预排)

- 环比:+2%~15%;同比:+50%~70%。

- 累计(1-5月):电池+44%、正极+47%、负极+46%、隔膜+53%、电解液+58%,电解液/电池增速超60%。

(2)4月价格变动

| 材料 | 价格变动 | 核心原因 |

|---|---|---|

| 碳酸锂 | +15% | 津巴布韦禁矿、江西换证,供应收紧 |

| 氢氧化锂 | +6% | 锂矿涨价,三元需求偏弱 |

| 磷酸铁锂 | +12%~15% | 锂+磷成本双涨,储能需求旺 |

| 电解液 | -7%~8% | DMC跌12%,六氟跌9% |

| VC | +10% | 装置检修,库存去化 |

四、新技术:安全定义新范式

- 钠电:中科院不燃电解质,阻断热失控,温域-40℃~60℃,适配储能/轻型动力。

- 固态电池:机理(枝晶解构)、材料(复合电解质)、工程(国轩/宁德中试)突破,26验证、27装车。

- 隔热技术:1300℃气凝胶,提升电池包极端防护能力。

五、投资建议

- 涨价高弹性:碳酸锂、隔膜、铁锂、铜箔、6F、VC。

- 加工修复:铝箔、负极。

- 龙头阿尔法:宁德时代、亿纬锂能、科达利。

- 新技术:钠电、固态、复合铜箔。

六、风险提示

- 新能源车/储能需求不及预期;

- 产业链排产、稼动率低于预期;

- 欧美政策制裁、原材料涨价;

- 新技术落地不及预期。

4. 关键问题

问题1:26年Q1锂电行业景气度核心驱动因素是什么?

答案:核心驱动为需求高增+价格上涨+主动补库。①需求端:国内储能1-3月同比+205%、欧洲新能源车+43%,出口高增;②价格端:碳酸锂涨15%、铁锂涨12%-15%,上游涨价传导;③周期端:行业进入主动补库繁荣期,排产创新高,盈利修复。

问题2:锂电产业链价格分化的核心逻辑及影响?

答案:核心逻辑是锂矿供应扰动+溶剂价格回落。①上游:津巴布韦禁矿、江西矿山换证致碳酸锂涨15%,传导至铁锂正极(+12%-15%);②中游:DMC跌12%、六氟跌9%,电解液跌7%-8%,VC因检修逆势涨10%;③影响:锂/铁锂环节盈利弹性释放,电解液盈利承压,行业分化加剧。

问题3:钠电、固态等新技术商业化前景与关键瓶颈?

答案:①钠电:安全突破(不燃电解质)、成本降至0.35-0.4元/Wh,26年储能/轻型动力落地,瓶颈为规模化产能、循环寿命;②固态:机理+工程验证推进,26年中试、27年装车,瓶颈为界面阻抗、良率、成本;③共同前景:安全替代传统锂电,打开储能/车端增量空间。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容