【原报告在线阅读和下载】:20260511【MKList.com】三十年跃迁:从代工之城到全球智造新极-苏州智造2030系列(开篇) | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

1. 一段话总结

东吴证券2026年5月报告复盘苏州三十年产业跃迁史:从1994年代工起步,历经2008年制造升级、2015年智造蓄力、2022年AI爆发四个阶段,成长为全球AI硬件全栈式智造中心;依托光模块、PCB、液冷、连接器等完整产业链,培育中际旭创、沪电股份等全球龙头,对标斯图加特、神奈川、新竹模式,锚定2030全球智造中心目标,构建核心层、成长层、潜伏层资产体系,同时面临技术迭代、区域竞争、价格波动等风险。

2. 思维导图

3. 详细总结

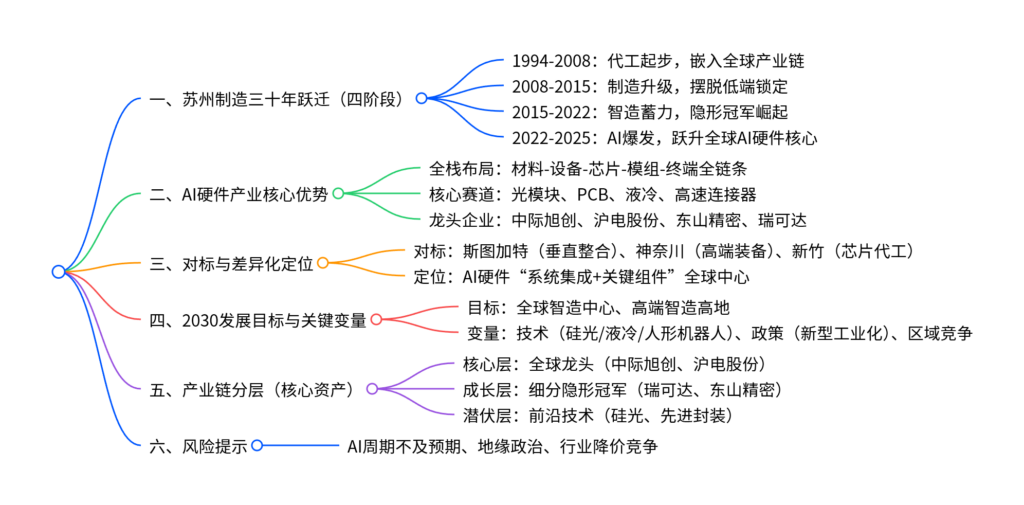

一、苏州制造三十年:四阶段跃迁

苏州制造历经1994-2025年四次关键跃升,完成从代工之城→制造强市→智造高地→全球AI硬件核心的蜕变:

-

1994-2008年:代工起步,嵌入全球产业链

- 1994年中新苏州工业园落地,台资、德资大规模集聚,昆山成为全球笔记本制造中心,高峰时每3台笔记本1台产自昆山。

- 核心数据:2008年规上工业总产值1.86万亿元,进出口总额2285亿美元,完成代工原始积累。

-

2008-2015年:制造升级,摆脱低端锁定

- 金融危机倒逼转型,淘汰低端产能,推动OEM→ODM→自主品牌升级,外资研发中心落地,本土民营崛起(沙钢、恒力)。

- 核心数据:2015年规上工业总产值3.02万亿元,民营工业产值占比48.2%,电子信息产业产值1.2万亿元。

-

2015-2022年:智造蓄力,隐形冠军崛起

- 布局新能源、生物医药、AI四大“一号产业”,培育专精特新企业:国家级专精特新小巨人607家,高新技术企业1.74万家。

- 核心赛道:光通信、高端PCB、精密制造集群成型,为AI爆发蓄力。

-

2022-2025年:AI爆发,跃升全球AI硬件核心

- ChatGPT引爆算力需求,苏州全栈式AI硬件产业链爆发,成为全球光模块、PCB、液冷核心供给地。

- 核心数据:2025年规上工业总产值4.9万亿元,AI硬件龙头中际旭创、沪电股份市值破千亿。

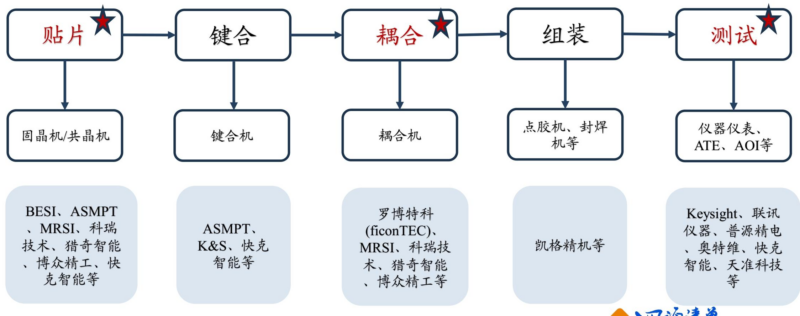

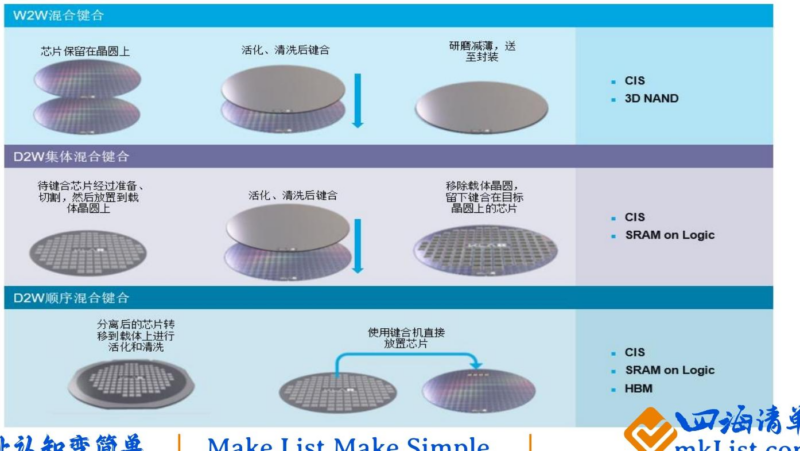

二、AI硬件产业:全栈布局,四大核心赛道

苏州区别于北上深,具备材料-设备-芯片-封装-模组-终端全链条优势,形成四大核心赛道:

-

光模块:全球第一方阵

- 苏州工业园区集聚130家光子企业,2025年产业规模近700亿元。

- 龙头:中际旭创(800G全球市占40%、1.6T小批量出货)、天孚通信(光器件全球第一)。

-

高端PCB:算力互联骨架

- 昆山为全球高端PCB基地,沪电股份在数据中心PCB全球市占10.3%,20-40层高阶板全球领先。

-

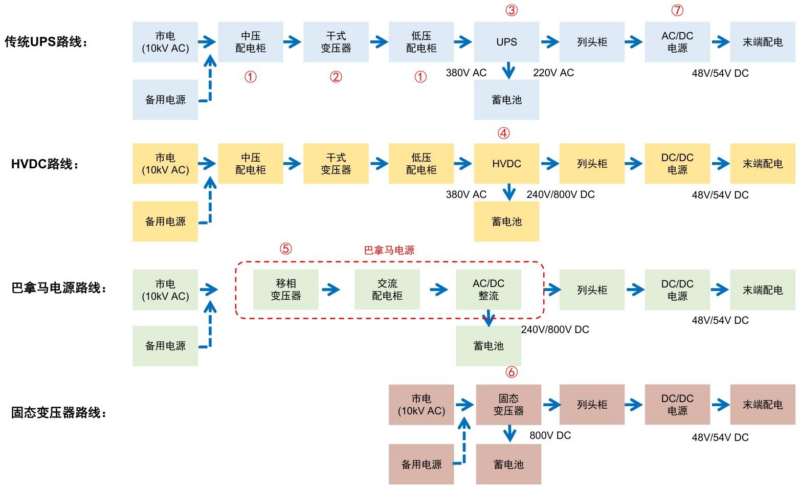

液冷散热:AI刚需赛道

- 单柜功耗飙升至50-100kW,液冷成必选,苏州集聚锦富技术、维谛等龙头。

-

高速连接器/精密结构件:算力毛细血管

- 瑞可达(400G/800G连接器)、东山精密(精密制造+光芯片)深度绑定英伟达。

三、龙头企业成长密码(核心案例)

-

中际旭创:三级跳成长

- 2017年并购苏州旭创切入光模块;2022年绑定英伟达,800G放量;2025年1.6T量产,营收382亿元、净利108亿元,市值破万亿。

-

沪电股份:PCB龙头深耕

- 聚焦AI服务器高阶PCB,深度绑定英伟达、谷歌,2025年净利增50%,全球市占领先。

-

共性基因:技术深耕+客户绑定+产业生态

- 长期研发投入(研发强度5%+)、绑定英伟达/谷歌、依托苏州50公里供应链集群。

四、2030目标:全球智造中心

-

对标全球标杆

标杆城市 核心模式 苏州差异化定位 斯图加特/慕尼黑 精密制造+整车垂直整合 AI算力硬件系统集成 神奈川 高端装备+半导体设备 光模块/PCB核心组件 新竹 晶圆代工+芯片设计 芯片后道+系统集成 -

三层产业链资产

- 核心层:全球龙头(中际旭创、沪电股份),确定性最高。

- 成长层:细分隐形冠军(瑞可达、东山精密),国产替代高弹性。

- 潜伏层:前沿技术(硅光、先进封装),长期颠覆潜力。

五、关键变量与风险

-

关键变量

- 技术:1.6T/3.2T光模块、浸没式液冷、人形机器人迭代。

- 政策:苏州1100亿工业化基金、国产替代、新型工业化。

- 竞争:合肥、东莞追赶,苏州以快半步技术布局保持领先。

-

风险提示

- AI算力资本开支不及预期、地缘政治、行业价格战。

4. 关键问题

问题1:苏州从代工城到全球AI硬件中心的核心驱动因素是什么?

答案:四大核心驱动:

- 三十年产业积淀:1994-2022年完成代工→制造→智造三级跳,精密制造、电子信息全链条配套成熟,形成50公里供应链集群。

- 前瞻战略布局:2015年提前布局AI、新能源赛道,培育专精特新隐形冠军,为AI爆发蓄力。

- 全栈产业链优势:覆盖光模块、PCB、液冷、连接器全链条,区别于北上深单点突破,具备系统集成+成本优势。

- 龙头绑定效应:中际旭创、沪电股份等深度绑定英伟达、谷歌,直接承接全球算力需求红利。

问题2:苏州AI硬件产业三层资产体系的核心价值与投资逻辑?

答案:

- 核心层(中际旭创、沪电股份):全球龙头,业绩确定性强、壁垒高,绑定英伟达,800G/1.6T、高阶PCB放量,是业绩压舱石。

- 成长层(瑞可达、东山精密):细分隐形冠军,国产替代+技术升级驱动,连接器、精密制造高弹性,中期成长空间大。

- 潜伏层(硅光、先进封装):前沿技术,长期颠覆潜力,硅光/CPO、先进封装突破后重塑格局,适合前瞻布局。

问题3:苏州2030年建成全球智造中心的核心挑战与应对策略?

答案:

-

核心挑战

- 技术迭代:1.6T/3.2T光模块、CPO技术路线切换,硅光产业化难度大。

- 区域竞争:合肥、东莞等追赶,复制精密制造模式。

- 产能过剩:光模块、PCB扩产或引发价格战。

-

应对策略

- 技术快半步:提前布局硅光、浸没式液冷,卡位下一代技术。

- 产业链协同:强化50公里供应链集群,降低成本、提升响应速度。

- 国产替代:深度绑定华为昇腾,适配国产算力,规避海外依赖风险。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容