【原报告在线阅读和下载】:20260514【MKList.com】家电行业转型AI算力专题:家电行业焕发新生,AI算力跨界掘金正当时 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

1. 一段话总结

2026年5月13日太平洋证券发布报告指出,传统家电行业进入存量调整期,多家企业依托制造底蕴、技术同源、充沛现金流,通过主业外延、资本并购两条路径跨界布局AI算力、光通信等高景气赛道;2025-2029年全球AI基础设施CAGR达31%、2026年光模块市场预计260亿美元,家电企业形成主业稳盘、算力增值双轮驱动,推荐兆驰股份、视源股份、康冠科技、海信视、禾盛新材、四川长虹,同时面临技术、整合、竞争、需求四大风险。

2. 思维导图

3. 详细总结

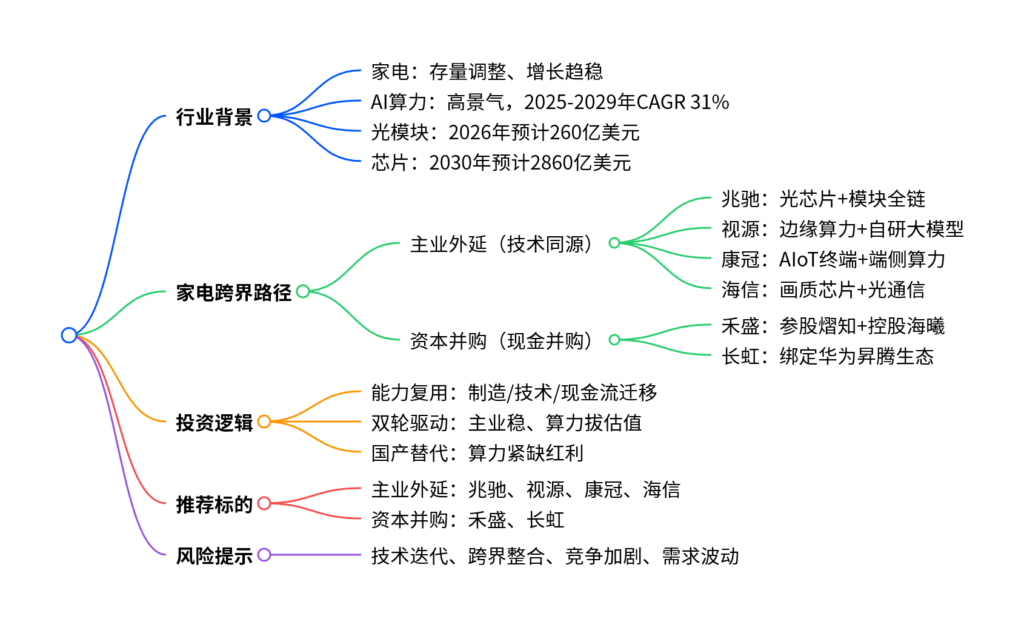

一、行业背景:家电转型+AI算力高景气

-

家电行业现状:处于结构性调整期,地产平稳、消费波动导致传统黑电/白电盈利弹性受限,亟需新增长点。

-

AI算力产业链规模

- AI基础设施:2025年3180亿美元,2029年破万亿,2025-2029年CAGR=31%。

- 光模块:2025年165亿美元,2026年预计260亿美元(+60%),800G/1.6T需求爆发。

- AI芯片:2025年2070亿美元,2030年预计2860亿美元。

-

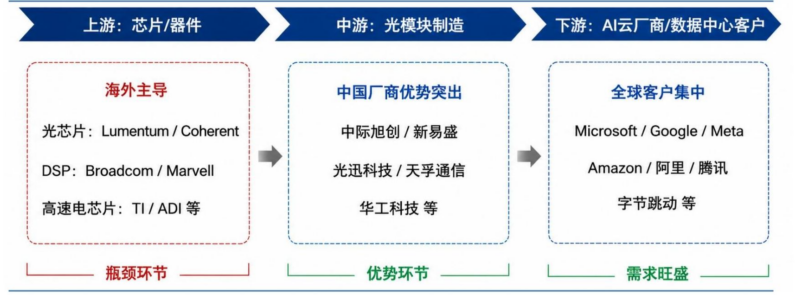

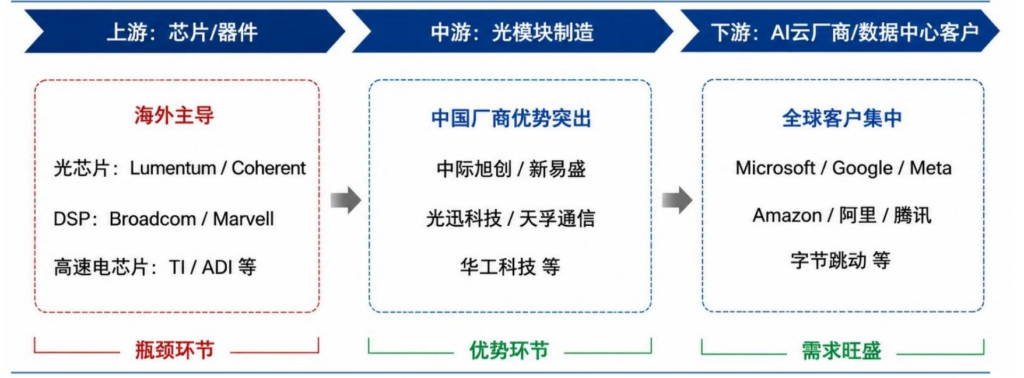

产业链格局

- 上游:光芯片/DSP海外主导(瓶颈);

- 中游:中国厂商(中际旭创等)优势突出;

- 下游:北美云巨头需求旺盛。

二、家电企业跨界两大路径

(一)主业外延:技术同源、顺势而为

-

兆驰股份

- 核心:光芯片-光器件-光模块垂直全链;

- 进展:2.5G DFB量产、25G试产,400G/800G小批量,2025年光业务扭亏。

-

视源股份

- 核心:显控+边缘算力+自研CVTE大模型;

- 进展:苏州源控布局工业算力,希沃大模型落地1.7万+教室。

-

康冠科技

- 核心:显示代工+AI终端+端侧算力;

- 进展:皓丽(商用)、康冠医疗(医用)、KTC(可穿戴)全场景落地,2025年创新业务毛利率16.4%(+4.43pct)。

-

海信视像

- 核心:画质芯片+光通信+星海大模型;

- 进展:控股乾照光电、联动纳真科技,切入800G光模块与光芯片赛道。

(二)资本并购:现金赋能、生态补全

-

禾盛新材

- 布局:控股海曦技术+参股熠知电子(17.05%);

- 进展:海曦推出DeepSeek一体机,熠知TF9000对标英伟达Grace。

-

四川长虹

- 布局:绑定华为昇腾生态;

- 进展:华鲲振宇(服务器)、长虹佳华(分销)、华丰科技(连接器)全链路协同。

三、投资逻辑与标的

-

核心逻辑:家电企业制造/技术/现金流能力复用,形成主业稳盘、算力增值双轮驱动,切入国产替代红利期。

-

重点标的

路径 公司 核心优势 主业外延 兆驰股份 光通信垂直一体化 主业外延 视源股份 显控龙头+边缘算力 主业外延 康冠科技 AIoT终端柔性制造 主业外延 海信视像 画质芯片+光通信 资本并购 禾盛新材 参股熠知+控股海曦 资本并购 四川长虹 华为昇腾生态全链

四、风险提示

- 技术迭代风险:研发失败、路线误判;

- 跨界整合风险:文化/管理磨合不及预期;

- 竞争加剧风险:价格战、毛利率下滑;

- 需求波动风险:下游资本开支放缓。

4. 关键问题

问题1:家电企业跨界AI算力的核心底层逻辑是什么?

答案:核心是能力圈复用+双轮驱动。① 制造端:家电精密制造、良率控制、自动化产线能力可平移至光模块、AI服务器等高精密度硬件;② 技术端:光电显示、半导体、画质处理技术与光芯片、边缘算力同源;③ 资金端:家电主业充沛现金流支撑高投入、长周期算力业务;④ 模式端:形成主业稳业绩、算力提估值双轮,平滑周期、实现从制造向科技跃迁。

问题2:家电企业跨界AI算力的两大路径及代表企业核心布局差异?

答案:分为主业外延(技术同源)与资本并购(现金赋能),差异如下:

-

主业外延:依托家电光电/显示/精密制造技术延伸,代表:

- 兆驰:光芯片-模块垂直全链;

- 视源:显控+边缘算力+自研大模型;

- 康冠:显示代工+AI终端+端侧算力;

- 海信:画质芯片+光通信。

-

资本并购:依托现金流参股/控股算力企业,代表:

- 禾盛:参股熠知(芯片)+控股海曦(整机);

- 长虹:绑定华为昇腾生态,覆盖服务器/分销/连接器。

问题3:AI算力产业链核心规模与格局如何,对家电跨界有何影响?

答案:① 规模:2025-2029年AI基础设施CAGR=31%,2026年光模块260亿美元(+60%),2030年AI芯片2860亿美元,高景气提供跨界空间;② 格局:上游光芯片/DSP海外垄断(瓶颈)、中游中国厂商主导、下游北美云巨头刚需,家电企业切入中游制造与整机集成,契合国产替代趋势;③ 影响:高景气+国产替代红利,叠加家电制造/资金/技术优势,跨界具备高可行性与成长弹性。

暂无评论内容