【原报告在线阅读和下载】:20260517【MKList.com】工控行业更新报告:工业自动化:订单超预期,开启新周期 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

1. 一段话总结

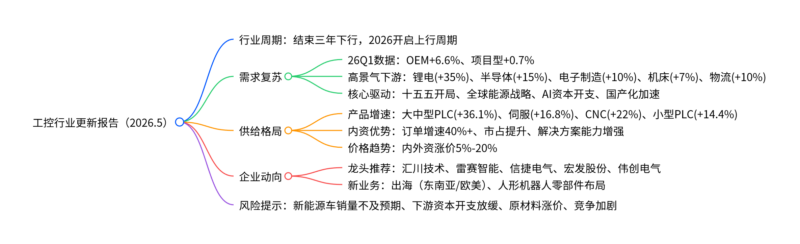

东吴证券2026年5月工控行业报告指出,工控行业结束三年下行周期、2026年开启新一轮上行周期,26Q1OEM市场增6.6%、项目型市场增0.7%,锂电、AI硬件、半导体、3C、机床、物流等行业需求超预期,内资龙头订单增速超40%、26H2有望维持40%+高增;十五五开局、全球能源战略、AI资本开支、国产化加速四大驱动支撑高景气至少持续至2027年,内资从单一品类向解决方案商转型、出海加速、布局人形机器人零部件,重点推荐汇川技术、雷赛智能、信捷电气、宏发股份、伟创电气。

2. 思维导图

3. 详细总结

一、行业周期:结束下行,2026开启强复苏

工控行业经历三年下行周期,2025年筑底回暖,2026年进入新一轮上行周期,高景气至少持续至2027年。

- 26Q1整体数据:工控行业合计销售额908.04亿元,同比+2.3%;其中OEM市场245.5亿元,+6.6%、项目型市场662.54亿元,+0.7%。

- 核心复苏逻辑:十五五开局(大项目释放)、全球能源战略(新能源建设景气)、AI资本开支(半导体/电子设备高增)、国产化加速(内资替代外资)。

二、需求端:多行业共振,高景气明确

-

下游细分行业增速(26Q1)

行业 同比增速 核心驱动 锂电 +35% 储能+动力电池扩产,2025年全球锂电需求2221GWh、+45% 半导体 +15% AI算力投资,2025年全球半导体设备支出1330亿美元、+13.7% 电子制造 +10% AI服务器、苹果链订单拉动 机床 +7% 十五五内需爆发,汽车/3C/航空航天需求旺 物流 +10% 仓储自动化持续推进 食品饮料 +9% 传统行业更新改造 -

核心需求亮点

- 锂电:2025年全球动力电池1418GWh(+34%)、储能电池641GWh(+83%),2026年锂电新增产能1020GWh(+37%)。

- 半导体:中芯国际2025年资本开支81亿美元(+11%),长鑫存储2024年资本开支712.3亿元。

- 工业机器人:2025年起需求回暖,电子、汽车、锂电为核心下游,内资龙头出货量增速显著高于外资。

三、供给端:内资全面提速,国产替代深化

-

产品增速(26Q1)

产品 同比增速 核心驱动 大中型PLC +36.1% 十五五大型项目、高端制造需求 交流伺服 +16.8% 锂电、半导体、机床自动化 CNC +22% 高端机床国产化 小型PLC +14.4% 电子、物流设备需求 低压变频器 +4.0% 传统行业节能改造、新兴产业投资 -

内资核心优势

- 订单高增:26年4月内资龙头订单增速超40%,26H2有望维持40%+。

- 库存低位:经销商库存水位低,供货紧张,支撑高增持续性。

- 下游分散:单一下游占比≤10%,降低行业波动风险。

- 价格上涨:25Q4起内外资涨价,汇川PLC涨8%-20%、变频器涨5%-10%,外资涨2%-23%。

- 解决方案升级:内资形成“伺服+变频+PLC”三件套,向数字化系统方案商转型。

-

出海布局

-

东南亚:需求增速快、性价比优先,伟创、汇川、英威腾增长显著。

-

欧美:高端市场突破,汇川、麦格米特、鸣志电器获高端订单。

-

头部企业海外表现(2025年)

公司 海外营收(亿元) 同比增速 占比 麦格米特 27.93 +4.39% 29.70% 汇川技术 26.49 +29.89% 5.87% 英威腾 13.92 +4.79% 31.11% 伟创电气 5.44 +19.36% 28.53%

-

-

人形机器人布局

- 内资聚焦空心杯电机、无框伺服电机、驱动器、编码器等核心零部件。

- 雷赛无框力矩电机25年交付12万台、+20倍;汇川26年仿生臂量产;信捷投资8亿建机器人驱控项目。

四、重点推荐企业(2026年核心逻辑)

- 汇川技术:工控龙头,伺服市占33%、低压变频20%,订单增速40%+,布局出海、数字化、能源管理,26-28年净利60.1/72.4/87.1亿元,买入。

- 雷赛智能:运动控制龙头,伺服市占4.1%,人形机器人零部件高增,26-28年净利3.1/4.1/5.5亿元,买入。

- 信捷电气:小型PLC内资第一(市占10.79%),伺服市占4.16%,布局人形机器人核心零部件,26-28年净利3.1/3.7/4.4亿元,买入。

- 伟创电气:变频+伺服小巨人,海外增速19.36%,机器人关节模组布局,26-28年净利3.2/3.9/4.8亿元,买入。

- 宏发股份:继电器龙头,受益工控复苏,26-28年净利19.5/23.1/27.3亿元,买入。

五、风险提示

- 新能源车销量不及预期,拖累工控需求。

- 下游制造业资本开支放缓,订单不及预期。

- 铜、钢、IGBT、MCU等原材料涨价,挤压利润。

- 行业竞争加剧,价格战导致毛利率下滑。

4. 关键问题

问题1:2026年工控行业开启上行周期的四大核心驱动因素是什么?

答案:①十五五开局:2026年为十五五开局之年,大型项目集中落地,带动伺服、中大型PLC、高压变频器需求大增;②全球能源战略:中东局势推动各国能源自主,新能源建设(光伏、储能、锂电)高景气,预计持续5年以上;③AI资本开支新周期:AI算力投资带动半导体、电子制造、液冷、机床需求高增,2025年全球半导体设备支出创历史新高;④国产化加速:内资工控企业技术突破,从单一品类向解决方案商转型,叠加外资份额下滑,国产替代提速。

问题2:2026年工控行业高景气持续性的关键支撑有哪些?

答案:①订单增速:26年4月内资龙头订单增速超40%,25年5-9月低基数下,26H2订单增速有望维持40%+;②库存低位:经销商库存水位低、供货紧张,短期供给难匹配需求,支撑高增;③下游分散:企业单一下游占比≤10%,避免单一行业波动冲击;④价格传导顺畅:内外资产品涨价5%-20%,下游接受度高,龙头盈利能力提升;⑤长期驱动明确:十五五、能源转型、AI产业扩张均为中长期逻辑,高景气至少持续至2027年。

问题3:内资工控企业实现国产替代的核心优势及未来发展方向是什么?

答案:①核心优势:性价比突出,价格低于外资20%-50%;解决方案能力增强,形成“伺服+变频+PLC”三件套,可对标外资;响应速度快,本土化服务、定制化能力强;下游覆盖广,锂电、半导体、3C、物流等新兴行业份额快速提升。②未来方向:从硬件到软件,向数字化、智能化系统方案商转型;加速出海,深耕东南亚、突破欧美高端市场;布局新赛道,聚焦人形机器人核心零部件、新能源控制等第二增长曲线。

暂无评论内容