【原报告在线阅读和下载】:20260517【MKList.com】计算机行业研究:再谈CPU涨价能持续多久? | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

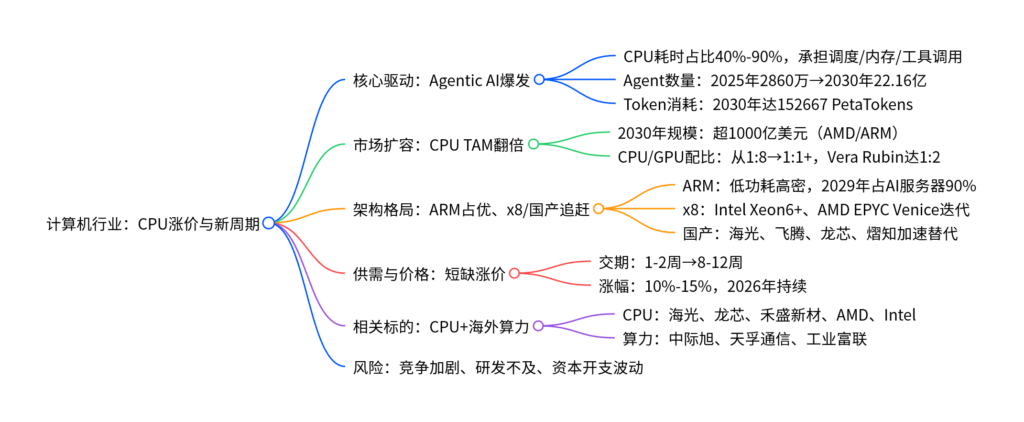

1. 一段话总结

国金证券2026年5月计算机行业报告聚焦CPU涨价逻辑与行业新周期,核心驱动是Agentic AI爆发,使CPU从辅助转为核心算力,2030年服务器CPU市场规模预计超1000亿美元,CPU/GPU配比从1:8向1:1甚至更高演进;ARM架构凭低功耗、高核心密度优势中期更占优,Intel、AMD加速迭代,国产CPU(海光、飞腾、龙芯、熠知) 迎规模化替代机遇,同时CPU供需失衡、价格上涨,重点推荐海光信息、龙芯中科、禾盛新材等相关标的。

2. 思维导图

3. 详细总结

一、核心逻辑:Agentic AI重构CPU价值

- CPU角色转变:大模型从Chatbot向Agent演进,CPU从辅助算力转为核心算力,Intel数据显示CPU耗时占端到端延迟40%-90%,承担逻辑编排、KV Cache调度、工具调用三大核心任务。

- Agent规模爆发:IDC预测,2025年活跃Agent 2860万→2030年22.16亿,年度Token消耗从0.0005 PetaTokens增至152667 PetaTokens,年复合增速3418%。

- 供需失衡涨价:Intel、AMD服务器CPU库存售罄,交期从1-2周延至8-12周,2026年起涨价10%-15%,供需缺口持续扩大。

二、市场扩容:CPU TAM翻倍,CPU/GPU配比重构

-

市场规模(TAM):AMD、ARM上修预期,2030年服务器CPU TAM超1000亿美元,Agentic AI为最大增量来源。

-

CPU/GPU配比:

- 传统HGX时代:1:4/1:8;

- 英伟达GB300:1:2;

- Vera Rubin:1:2+外挂CPU机柜,配比进一步抬升;

- 长期目标:1:1甚至CPU超GPU。

-

收入增速:Futurum预测,2028年前CPU增速超GPU/XPU,成为算力增长核心引擎。

三、架构竞争:ARM占优,x86与国产加速追赶

(一)ARM架构:中期主导

- 核心优势:低功耗、高核心密度,适配高并发、轻计算的Agent负载,能效比超x86 50%+。

- 市场份额:Counterpoint预测,2029年ARM占AI服务器CPU市场90%,AWS、微软、英伟达自研CPU均基于ARM。

- 代表产品:英伟达Grace(72核,能效提升3倍)、AWS Graviton5(192核)、ARM AGI CPU(136核,3nm工艺)。

(二)x86架构:性能迭代

- Intel:Xeon6+(18A工艺,288核),性能+1.9倍、能效+23%;Xeon7(512核)2027年量产。

- AMD:EPYC 9005(192核),AI性能+70%;EPYC Venice(2nm,256核)2026H2发布。

(三)国产CPU:规模化替代

| 厂商 | 架构 | 核心产品 | 核心参数 | 进展 |

|---|---|---|---|---|

| 海光信息 | x86 | C86-5G | 最高128核、512线程 | 商用成熟,信创+智算 |

| 飞腾(中国长城) | ARM | S5000C-E | 80核 | 中标移动、政策性银行 |

| 龙芯中科 | LoongArch | 3C6000 | 最高128核、256线程 | 适配互联网大厂 |

| 熠知电子(禾盛新材) | ARM | TF9000 | 性能+30%、成本-30% | 规模化商用 |

四、投资标的

- CPU核心标的:海光信息、龙芯中科、禾盛新材、AMD、Intel、澜起科技。

- 海外算力标的:中际旭创、天孚通信、工业富联、美光、SK海力士。

五、风险提示

- 行业竞争加剧,价格战压缩毛利;

- 技术研发不及预期,产品迭代滞后;

- 下游资本开支波动,需求不及预期。

4. 关键问题

问题1:Agentic AI为何让CPU从配角变主角?

答案:Agent需CPU承担三大核心任务:①Multi-Agent调度,OS上下文切换消耗大量CPU;②长上下文KV Cache卸载,CPU负责内存调度与数据搬运;③高并发工具调用,检索/写代码等任务依赖CPU。Intel数据显示,CPU耗时占端到端延迟40%-90%,Agent爆发式增长直接推高CPU需求。

问题2:ARM架构在AI服务器市场占优的核心原因?

答案:两大核心优势:①性能适配:ARM低功耗、高核心密度,适配Agent高并发、轻计算负载,能效比超x86 50%+;②生态开放:开放IP授权,云厂商(AWS、微软)可自研CPU,降低TCO,2029年预计占AI服务器90%份额。

问题3:国产CPU的替代机遇与核心壁垒?

答案:①机遇:Agent需求爆发+国产化政策,海光、飞腾、龙芯、熠知加速商用,2025-2026年进入规模化放量期;②壁垒:生态适配(软件兼容)、性能代差、高端制程依赖,需持续技术迭代与生态建设。

暂无评论内容