【原报告在线阅读和下载】:20260519【MKList.com】半导体设备2025年报&2026年一季报总结:前后道设备商业绩持续高增,看好先进产能扩产&设备国产化率提升 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

1. 一段话总结

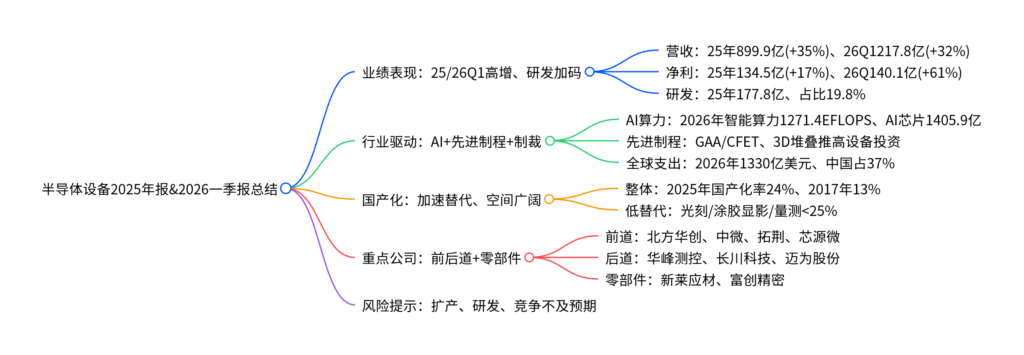

东吴证券2026年5月半导体设备报告指出,25年&26Q1国产设备商营收、净利持续高增、研发投入加码,AI算力爆发、先进制程迭代、海外制裁倒逼三重驱动行业进入上行周期,2026年全球半导体设备支出预计1330亿美元、中国占比37%,国产化率2025年达24%、涂胶显影/量测等低国产化环节替代空间广阔,重点推荐前后道平台化设备、低国产化环节、先进封装及零部件龙头,需警惕下游扩产、新品研发不及预期等风险。

2. 思维导图

3. 详细总结

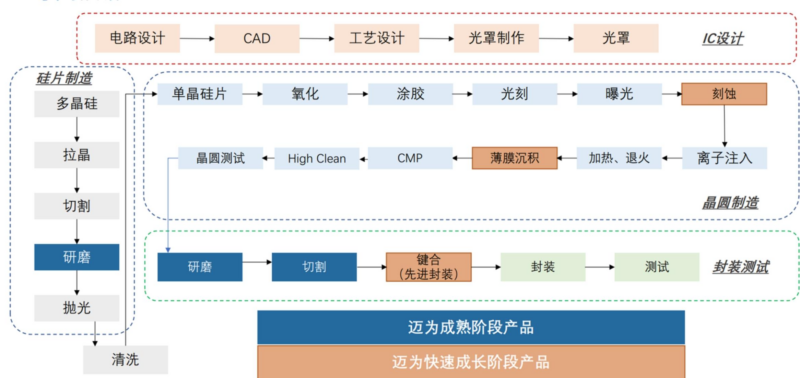

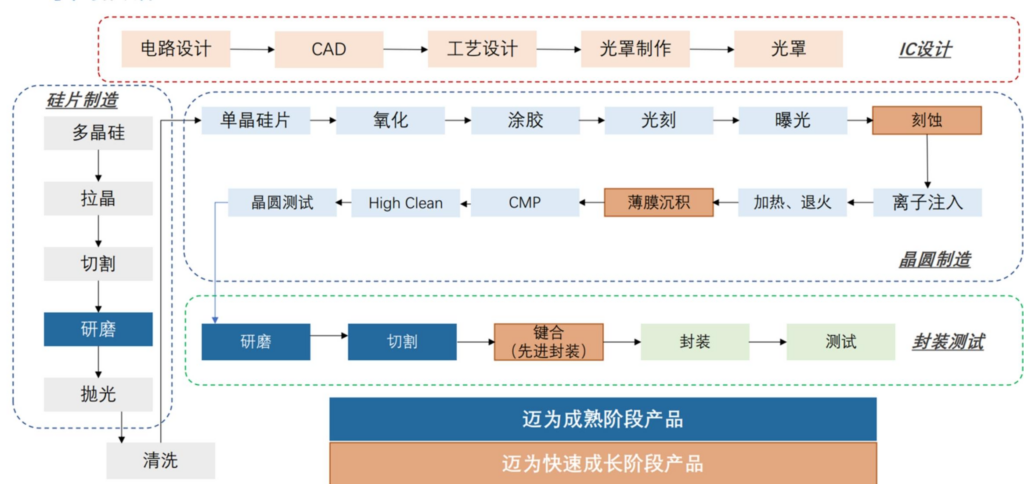

一、业绩表现:25年&26Q1持续高增,研发投入加码

选取14家重点设备商,25年、26Q1营收、净利双高增,后道设备增速显著快于前道。

-

核心财务数据(亿元):

指标 2025年 同比 26Q1 同比 营业收入 899.9 +35% 217.8 +32% 归母净利 134.5 +17% 40.1 +61% 扣非净利 116.4 +15% 29.2 +29% -

研发投入:25年研发费用177.8亿元、占营收19.8%,研发人员占比达37.9%,技术投入持续加码。

-

库存与订单:25年存货717.2亿元、同比+22%,在手订单充足,26Q1合同负债小幅回落,成熟产品加速交付。

二、行业核心驱动:AI+先进制程+制裁三重共振

- AI算力爆发:2024年中国智能算力640.7EFLOPS,2026年预计1271.4EFLOPS;AI芯片市场2024年1405.9亿元,驱动HBM、先进封装、高端测试机需求。

- 先进制程迭代:逻辑端从FinFET向GAA/CFET演进,5nm制程单万片产能投资是28nm的4倍;存储端3D NAND向400层+、DRAM向4F²/3D演进,刻蚀、薄膜沉积价值量提升。

- 全球设备支出扩容:2026年全球半导体设备支出1330亿美元(+18%),2029年有望破1700亿美元;中国为最大市场,2025年占比37%。

- 海外制裁倒逼:美、荷、日限制先进制程设备出口,大基金三期3440亿元加码设备投资,国产替代紧迫性提升。

三、国产化替代:率持续提升,低环节空间大

-

整体国产化率:2017年13%→2025年24%,仍有广阔提升空间。

-

分环节国产化率(2025年):

设备类型 国产化率 替代空间 刻蚀/清洗 55%-60% 中 薄膜沉积 25% 大 涂胶显影/量测 <10% 极大 光刻 <1% 极大 -

替代空间测算:涂胶显影124亿元、测试机108亿元、清洗/量测各约60/50亿元。

四、重点公司与投资建议

-

前道设备:

- 平台化:北方华创(覆盖60%+设备、PECVD/刻蚀领先)、中微公司(刻蚀+薄膜龙头)。

- 细分龙头:拓荆科技(薄膜沉积)、芯源微(涂胶显影)、微导纳米(ALD)、屹唐股份(去胶/刻蚀)。

-

后道设备:华峰测控、长川科技、迈为股份(高端测试/先进封装)。

-

零部件:新莱应材、富创精密、晶盛机电。

五、风险提示

- 下游晶圆厂扩产不及预期;

- 新品研发、验证进度滞后;

- 行业竞争加剧、价格战压缩利润。

4. 关键问题

问题1:半导体设备行业25-26年高增的核心驱动逻辑是什么?

答案:三重核心驱动共振:①AI算力爆发:AI服务器、HBM需求激增,带动先进封装、高端测试机、存储设备放量;②先进制程迭代:逻辑GAA、存储3D堆叠推高设备投资,刻蚀、薄膜沉积价值占比提升;③海外制裁+国产政策:美荷日限制先进设备出口,大基金三期加码,倒逼国产替代加速,低国产化环节替代空间广阔。

问题2:国产半导体设备替代空间最大的环节及核心原因?

答案:涂胶显影、光刻、量测设备替代空间最大,核心原因:①海外垄断:涂胶显影(日企占95%)、光刻(ASML主导)、量测(日韩垄断),国产市占率均<10%;②技术壁垒高:涉及高精度光学、精密机械,长期技术积累不足;③下游刚需:先进制程对设备精度、稳定性要求提升,国产突破后替代空间超百亿。

问题3:半导体设备核心投资主线及标的选择逻辑?

答案:核心主线聚焦国产替代、先进制程、AI配套:①前道平台化设备:选北方华创、中微,覆盖多环节、技术壁垒高、份额持续提升;②低国产化细分龙头:选芯源微、中科飞测,替代空间大、业绩弹性足;③AI配套设备:选华峰测控、迈为,受益HBM、先进封装放量;④零部件:选富创精密、新莱应材,国产设备放量带动配套需求。

暂无评论内容