【原报告在线阅读和下载】:20260520【MKList.com】计算机行业2026年中期投资策略:大模型商业化落地加速,国产算力强势崛起 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一段话总结

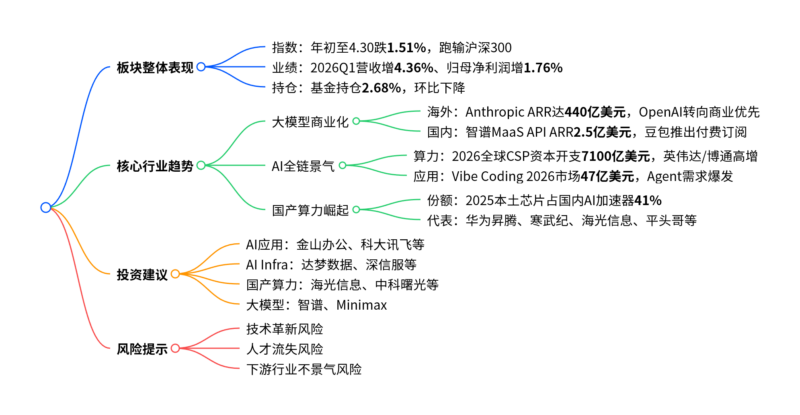

开源证券2026年中期计算机行业策略指出,年初至今计算机指数跑输沪深300、基金持仓低位但板块业绩逐步修复,行业核心聚焦大模型商业化加速落地与国产算力强势崛起两大趋势,全球AI算力需求旺盛、国产AI芯片2025年占据国内云端AI加速器市场41%份额,投资重点围绕AI应用、AI基础设施、国产算力、大模型四大方向,同时需警惕技术革新、人才流失、下游不景气三大风险。

二、思维导图

三、详细总结

(一)板块整体运行情况

- 市场表现

截至2026年4月30日,计算机指数较年初下跌1.51%,同期沪深300上涨3.83%,在一级行业中排名第二十一,跑输大盘。 - 业绩修复

2026年一季度,计算机板块营业收入同比增长4.36%,归母净利润同比增长1.76%,扣非归母净利润下滑1.48%,整体呈现逐步修复态势。 - 基金持仓

2026Q1末基金对计算机行业持仓比例2.68%,环比下降,持仓市值排名一级子板块第十三位;前十大重仓股为寒武纪、海光信息、海康威视、金山办公等。

(二)核心发展趋势

1. 大模型商业化成为2026年核心命题

- 海外:Anthropic商业化提速,ARR从2023年底1亿美元升至2026年5月440亿美元;OpenAI解散对齐团队、暂停Sora,转向商业落地优先。

- 国内:智谱GLM-5.1代码能力开源第一、全球第三,MaaS API平台ARR达2.5亿美元且三次涨价累计涨83%;豆包推出付费订阅,标准版包月68元、专业版包月500元。

2. AI算力产业链进入“全链通胀”周期

- 需求端:Vibe Coding与Agent带动Token消耗激增,OpenClaw以10.2T Token消耗量居全球应用榜首。

- 供给端:2026年全球八大CSP资本开支预计7100亿美元,同比增61%;微软、谷歌、亚马逊、Meta资本开支均大幅上调;英伟达数据中心业务、博通AI芯片收入持续高增长。

3. 国产算力强势崛起

-

市场份额:2025年中国本土GPU/AI芯片厂商占据国内云端AI加速器市场41%。

-

核心厂商进展:

- 华为昇腾:2026Q1发布昇腾950PR,搭载自研HBM,规划至2028年迭代至970。

- 寒武纪:2026Q1营收28.85亿元,同比增159.68%,预付账款增至18.97亿元。

- 海光信息:DCU适配365款主流大模型,覆盖全球99%非闭源大模型。

- 阿里平头哥:真武810E搭载96G HBM2e,片间互联带宽700GB/s。

(三)投资建议

| 投资方向 | 推荐标的 | 受益标的 |

|---|---|---|

| AI应用 | 金山办公、科大讯飞、用友网络、同花顺、恒生电子 | 万兴科技、三六零、快手-W、汉得信息 |

| AI Infra | 达梦数据、深信服 | 海天瑞声、并行科技、优刻得、网宿科技 |

| 国产算力 | 海光信息、中科曙光、浪潮信息、神州数码 | 寒武纪、沐曦股份、摩尔线程、昆仑芯 |

| 大模型 | – | 智谱、Minimax |

(四)风险提示

- 技术革新风险:新技术、新模式冲击行业现有格局。

- 人才流失风险:行业人才竞争激烈,核心人才流失影响经营。

- 下游不景气风险:下游行业缩减信息化、智能化预算,影响需求。

四、关键问题与答案

问题1:2026年计算机行业板块的核心运行特征是什么?

答案:核心特征为指数跑输沪深300、基金持仓处于低位、板块业绩逐步修复。具体来看,计算机指数年初至4月底跌1.51%,基金持仓仅2.68%且环比下降,2026Q1营收与归母净利润分别同比增长4.36%、1.76%,呈现弱复苏态势。

问题2:国产算力在2026年的核心竞争力体现在哪些方面?

答案:核心竞争力体现在市场份额、技术迭代、生态适配、订单需求四方面。一是2025年本土AI芯片占据国内云端AI加速器市场41%份额;二是华为、寒武纪、海光等厂商持续迭代高端芯片,性能逼近国际水平;三是海光DCU适配365款主流大模型,生态完善;四是寒武纪等企业订单与预付账款大幅增长,下游需求旺盛。

问题3:2026年AI大模型商业化的核心信号与数据有哪些?

答案:核心信号与数据包括:①海外Anthropic ARR达440亿美元,OpenAI全面转向商业落地;②国内智谱MaaS API平台ARR2.5亿美元,半年涨价3次累计涨83%;③豆包正式推出付费订阅服务,覆盖多档位定价;④Vibe Coding 2026年市场规模达47亿美元,AI编程与Agent成为商业化核心场景。

暂无评论内容