【原报告在线阅读和下载】:20260524【MKList.com】计算机行业研究:电容:电RAM | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

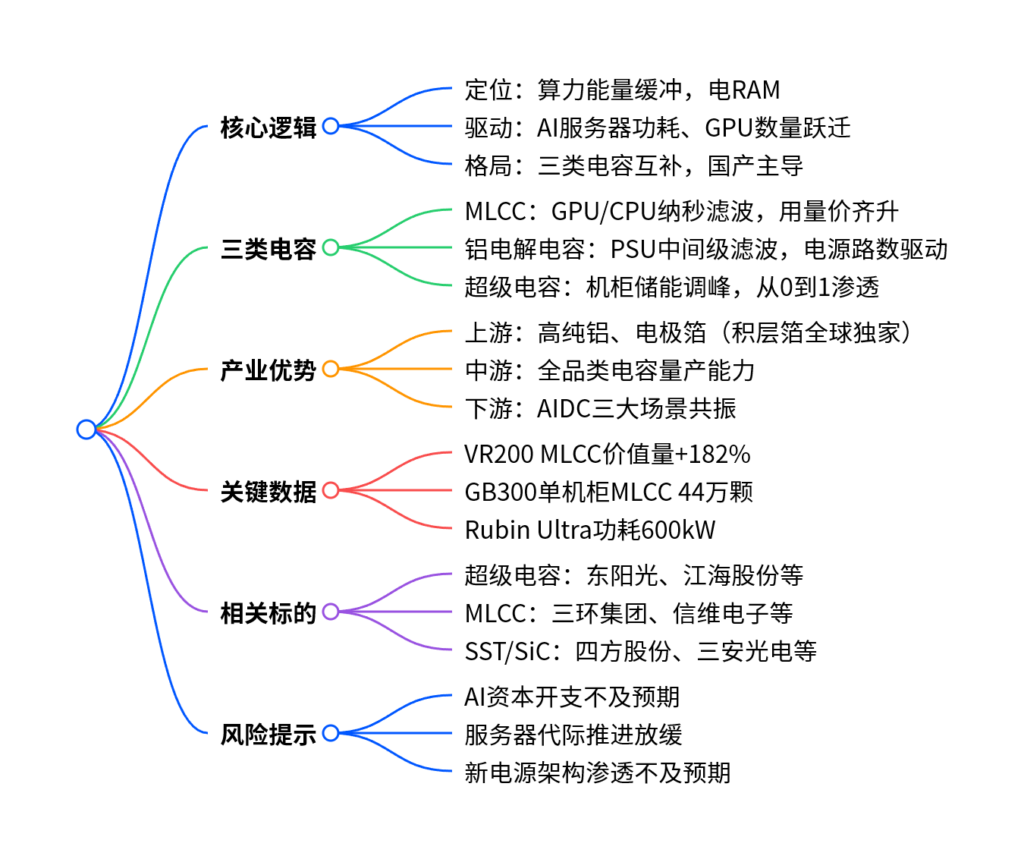

一、一段话总结

AI算力爆发推动服务器功耗倍增,电容从配套环节升级为算力能量缓冲(电RAM) 新瓶颈,MLCC、铝电解电容、超级电容三类电容同步放量,中国厂商在电极箔、超级电容等环节具备全产业链优势,VR200单机柜MLCC价值量较GB300增182%,800V HVDC与SST架构落地进一步打开行业增长空间。

二、思维导图

三、详细总结

1. 行业核心定位与驱动逻辑

- 核心定位

电容是算力的能量缓冲,匹配电源供应速率与算力功率,成为继HBM后的算力新瓶颈,被定义为电RAM。 - 核心驱动

AI服务器功耗代际跃迁:GB300 NVL72整机柜功耗132-140kW,Rubin Ultra机架达600kW,直接带动被动元器件用量倍增。

2. 三类电容功能与增长矩阵

AI服务器采用MLCC、铝电解电容、超级电容三类电容互补布局,无替代关系:

| 电容类型 | 部署位置 | 核心功能 | 增长驱动 | 关键数据 |

|---|---|---|---|---|

| MLCC | GPU/CPU周边 | 纳秒级电压滤波 | 主板用量倍增 | VR200单机柜价值量+182% |

| 铝电解电容 | PSU电源侧 | 中间级滤波 | 电源路数/板数倍增 | 占铝电解电容成本73.5% |

| 超级电容 | 机柜电源架 | 毫秒-秒级储能调峰 | 从选配到标配 | Rubin储能容量+20倍 |

3. MLCC用量与价值量跃迁

- 用量跃迁

GB300单机柜MLCC44万颗,VR200达60万颗,Rubin Ultra预计430万颗。 - 价值量跃迁

VR200单机柜MLCC价值4320美元,较GB300的1530美元增长182%。 - 供需格局

高端MLCC70%产能集中于日本厂商,现货价涨15%-35%,交期拉长至16-20周。

4. 中国产业链核心优势

- 上游材料

掌握高纯铝-电子光箔-电极箔全链条,东阳光拥有积层箔全球独家专利与唯一工厂。 - 中游制造

国产厂商覆盖铝电解电容、超级电容、MLPC全品类,江海股份、艾华集团等规模化供货。 - 成本优势

中国取消铝材出口退税,本土供应链成本可控、产能稳定。

5. 电源架构升级与终端场景

- 技术路线

NVIDIA推动:交流UPS→800V HVDC→SST固态变压器,2027年全面部署800V HVDC。 - 终端场景

服务器电源、PCS超容储能、SST固态变压器三大场景共振,SST提升效率3ppt以上、减少占地60%。

6. 相关标的与风险提示

- 相关标的

- 超级电容:东阳光、江海股份、思源电气等

- MLCC:信维电子、三环集团、泰晶科技等

- SST/SiC:四方股份、金盘科技、三安光电等

- 风险提示

AI资本开支不及预期、服务器代际推进放缓、800V HVDC/SST渗透不及预期、海外客户认证延迟。

四、关键问题与答案

问题1:电容被称为“电RAM”的核心原因是什么?

答案:电容是算力的能量缓冲,承担电源供应速率与算力功率的匹配,和HBM(算力的数据缓冲)在算力链中位置高度对称;同时电容复制HBM需求暴增+供给瓶颈的涨价逻辑,从配套环节升级为瓶颈卡位环节,因此被定义为“电RAM”。

问题2:AI服务器代际升级对MLCC的用量和价值量带来哪些具体变化?

答案:1. 用量:GB300单机柜44万颗,VR200达60万颗(+30%),Rubin Ultra预计430万颗;2. 价值量:VR200单机柜MLCC价值4320美元,较GB300增长182%;3. 价格:高端MLCC现货价涨15%-35%,交期拉长至16-20周。

问题3:中国电容产业链的核心竞争力体现在哪些环节?

答案:1. 上游材料:掌握高纯铝、电极箔核心环节,东阳光拥有积层箔全球独家专利与唯一工厂;2. 中游制造:具备铝电解电容、超级电容等全品类量产能力;3. 成本与供应链:本土供应链完善,铝材成本可控,国产替代空间广阔。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容