【原报告在线阅读和下载】:20260525【MKList.com】镍行业专题:供需逐步趋紧的关键金属 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

1. 一段话总结

印尼作为全球镍供给核心(储量44.5%、产量66.9%),2026年将镍矿开采配额大幅下调30%,叠加霍尔木兹海峡封锁推升硫磺/硫酸成本、HPM基准价新规抬升原料成本,全球镍供给端显著收紧;需求端不锈钢(占比超60%)平稳增长、电池用镍(占比约17%)保持韧性,供需格局由过剩转向逐步趋紧,镍价中枢有望抬升,重点受益标的为华友钴业、力勤资源。

2. 思维导图

3. 详细总结

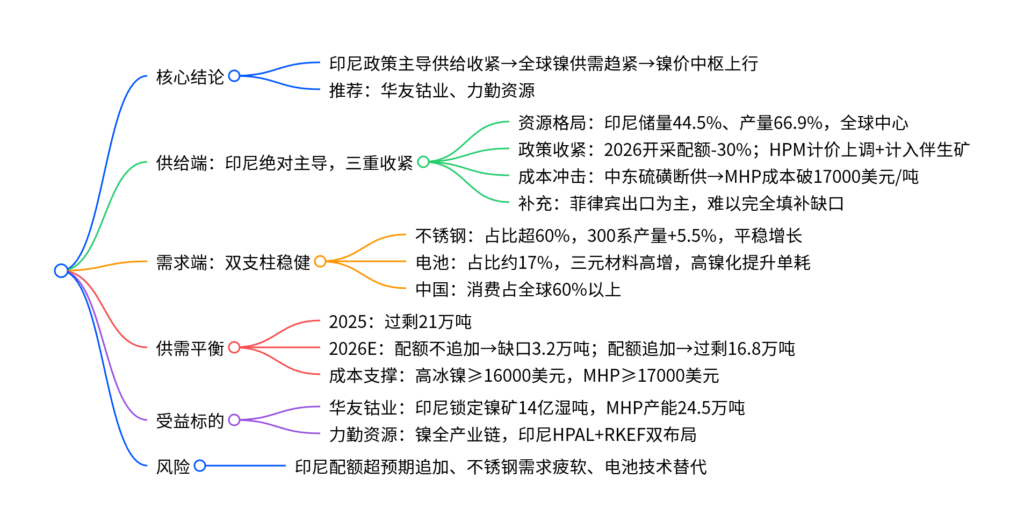

一、全球镍资源格局:印尼一家独大

-

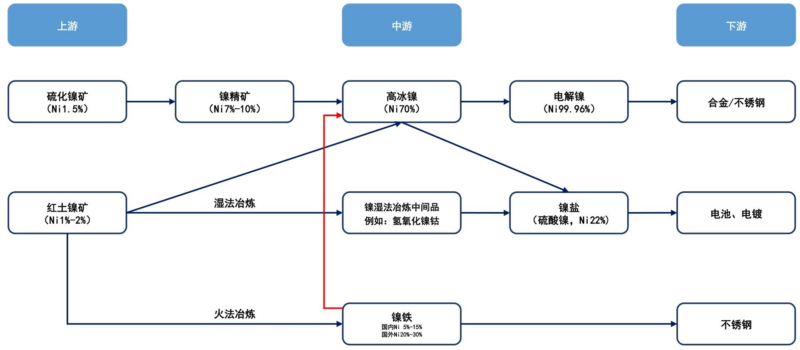

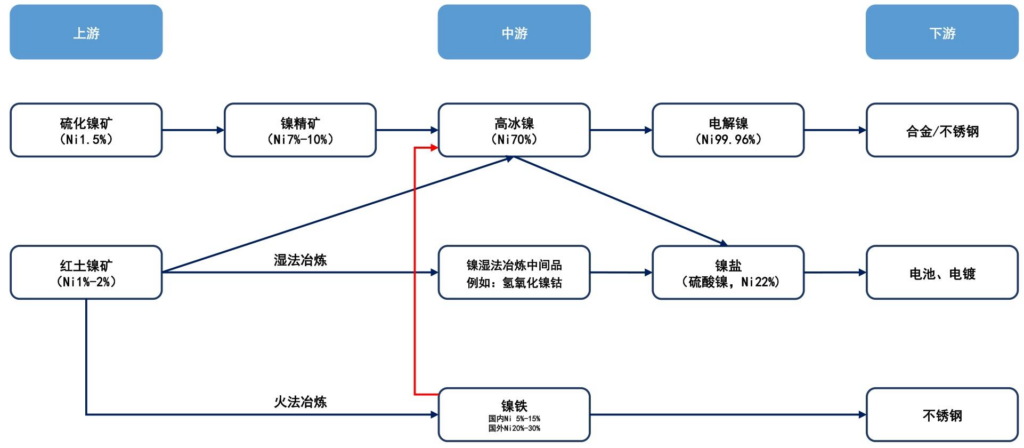

资源储量与产量

- 全球镍储量>1.4亿吨,静态可采>35年;

- 印尼:储量占44.5%,产量占66.9%,全球核心供给国;

- 中国:储量/产量均仅3%,对外依存度极高。

-

印尼镍产业发展阶段

- 2005-2013:原矿出口为主;

- 2014-2020:禁矿出口,推动RKEF火法建厂;

- 2020至今:MHP/高冰镍放量,成为全球电池镍核心产区。

二、供给端:三重因素驱动收紧(核心逻辑)

-

开采配额大幅削减

- 2026年镍矿开采配额:3.79亿吨→2.6-2.7亿吨,降幅≈30%;

- 韦达湾矿区配额降幅71%,影响全球最大单体镍矿供给。

-

矿产基准价(HPM)新规抬升成本

- 修正系数由17%→30%;

- 纳入钴、铁、铬伴生矿计价;

- 直接推升MHP成本+NPI成本。

-

硫磺/硫酸供应危机

- 印尼MHP生产75%硫磺依赖中东进口;

- 霍尔木兹海峡封锁→硫磺涨价→MHP中硫磺成本占比超50%;

- 华友、力勤等印尼湿法厂被迫减产/检修。

-

供给影响测算

项目 2025年 2026年(基准) 变动 镍矿开采配额 3.79亿吨 2.6-2.7亿吨 -30% 印尼原生镍产量 266.4万吨 265.0万吨 -0.5% 全球镍金属缺口 过剩21万吨 缺口3.2万吨 反转

三、需求端:不锈钢+电池双支柱稳健

-

全球需求结构

- 不锈钢:占比66.7%,第一大需求;

- 电池:占比16.7%,第二大需求;

- 中国:消费占全球60%+。

-

细分需求增速

- 不锈钢:2025年全球300系产量4254.5万吨,同比+5.5%;

- 电池:2026年1-4月中国三元材料产量31.7万吨,同比+42.2%,高镍化趋势提升镍耗。

四、供需平衡与价格判断

-

供需情景预测

- 情景1(配额不追加):2026年全球供给379.6万吨,需求382.8万吨→缺口3.2万吨;

- 情景2(配额追加15%-20%):供给399.6万吨→过剩16.8万吨。

-

成本强支撑

- 印尼高冰镍成本:≥16000美元/吨;

- 印尼MHP成本:≥17000美元/吨。

-

价格判断

印尼供给收紧方向确定,执行力度或有反复,镍价中枢有望进一步抬升。

五、重点受益标的

-

华友钴业

- 印尼锁定镍矿≥14亿湿吨;

- 镍中间品总产能24.5万吨;

- Pomalaa 12万吨湿法项目2026年底投产。

-

力勤资源

- 中国最大镍矿贸易商;

- 印尼HPAL产能12万吨、RKEF产能28万吨;

- 全产业链布局,成本优势显著。

六、风险提示

- 印尼镍矿配额超预期追加;

- 全球不锈钢需求疲软;

- 电池技术路线变化导致用镍需求不及预期。

4. 关键问题与答案

问题1:本轮镍供需趋紧的核心驱动是什么?为什么印尼能主导全球镍价?

答案:核心驱动是印尼供给端三重收紧:①2026年镍矿开采配额下调30%;②HPM基准价新规大幅抬升原料成本;③中东硫磺断供冲击MHP生产。印尼能主导镍价的原因是其镍储量占44.5%、产量占66.9%,且实行严格配额管控,全球供给高度依赖印尼,政策变动直接决定供需格局与价格方向。

问题2:2026年镍市场会出现确定性缺口吗?主要不确定性在哪里?

答案:不一定确定性缺口,取决于印尼配额政策:①若维持2.6-2.7亿吨配额不追加,全球将出现3.2万吨缺口;②若年中追加15%-20%配额,则重回16.8万吨过剩。核心不确定性是印尼政府是否为稳价而临时追加开采配额,历史上2025年曾出现过配额上调。

问题3:MHP成本为何大幅上涨?对镍价有何影响?

答案:MHP成本上涨源于两点:①原料端:印尼HPM新规上调计价系数并计入伴生矿,镍矿采购成本上升;②辅料端:霍尔木兹海峡封锁导致中东硫磺断供,硫磺在MHP成本中占比超50%。目前MHP完全成本已突破17000美元/吨,为镍价提供强硬底部支撑,大幅下跌空间被封闭。

暂无评论内容