【原报告在线阅读和下载】:20260611【MKList.com】铜箔专题:AI驱动高端电子铜箔量价齐升,锂电供需反转盈利拐点已现 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

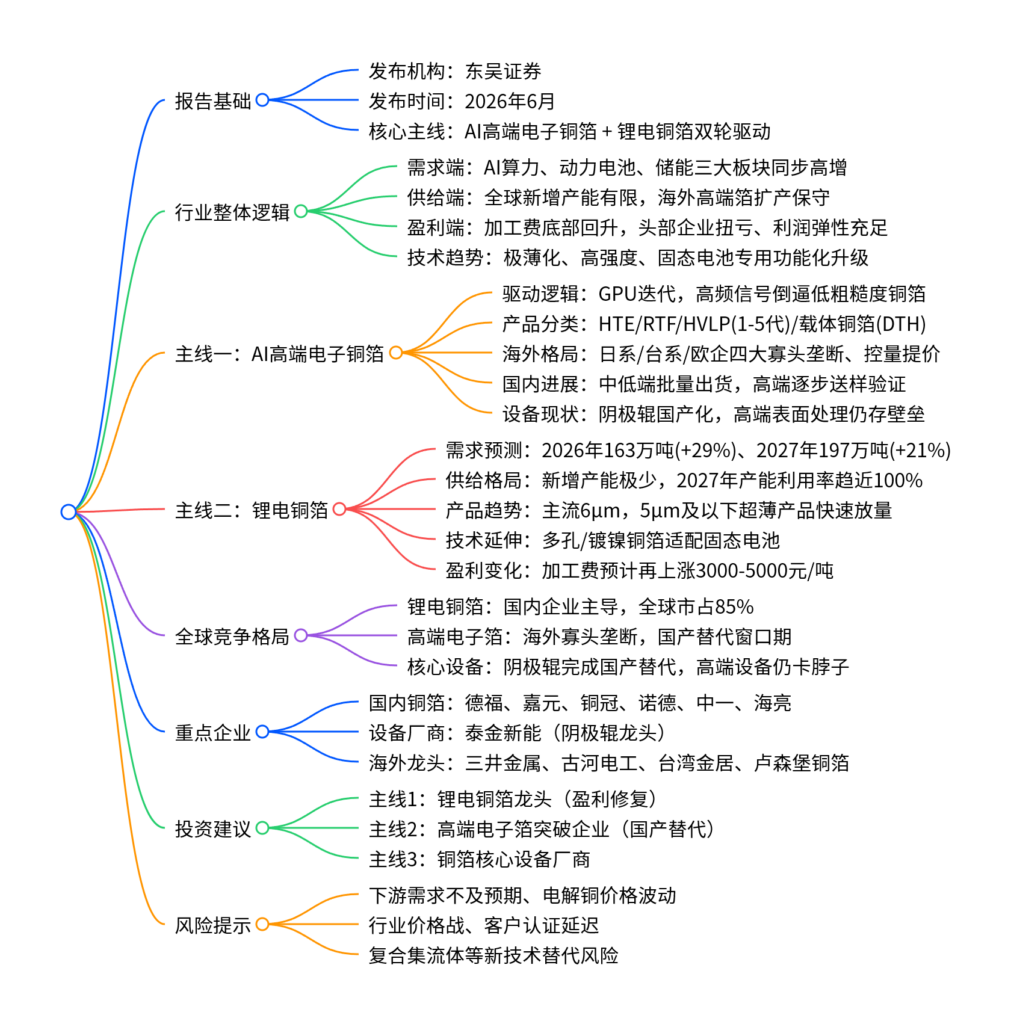

一、一句话核心观点

AI服务器硬件迭代拉动HVLP、载体等高端电子铜箔供需紧缺,新能源车与储能高景气推升锂电铜箔需求;行业整体新增产能稀缺、加工费触底回升,叠加铜箔极薄化、适配固态电池的产品升级趋势,国内铜箔企业迎来盈利修复与高端铜箔国产替代双重发展机遇。

二、思维导图

三、详细内容总结

(一)报告基础信息

本报告为东吴证券2026年6月发布的铜箔行业深度专题,聚焦电子电路铜箔、锂电铜箔两大核心赛道,围绕下游需求、供给格局、产品技术、盈利变化、竞争格局展开分析,判断行业进入量价齐升、盈利修复周期,同时高端电子铜箔迎来国产替代关键窗口期。

(二)行业整体核心研判

- 需求端:双赛道同步爆发。AI服务器迭代催生高频高速高端铜箔刚需;新能源汽车、储能装机高增长,持续拉动锂电铜箔放量。

- 供给端:全行业扩产意愿低迷。锂电铜箔前期长期亏损,企业资本开支收缩;海外高端电子铜龙头扩产节奏保守,全球整体产能跟不上需求增速。

- 盈利端:铜箔加工费自底部持续回升,各大厂商单吨利润逐步修复,2026年头部企业已实现全面扭亏。

- 技术趋势:铜箔向极薄化、高强度、功能化方向升级,同时适配固态电池的多孔、镀镍特种铜箔成为新研发方向。

(三)主线一:AI驱动高端电子铜箔

1. 核心驱动逻辑

英伟达H100→GB200→Rubin系列GPU持续升级,信号速率从56G NRZ提升至448G PAM4,高频信号传输对铜箔表面粗糙度(Rz) 要求大幅提高,传统普通铜箔无法满足信号完整性要求,RTF、HVLP系列、载体铜箔(DTH) 成为AI服务器PCB、CCL的标配材料。

2. 主流产品分级与盈利差异

| 产品类型 | 粗糙度Rz | 主流厚度 | 核心应用 | 单吨盈利水平 |

|---|---|---|---|---|

| HTE普通铜箔 | 5~7.5μm | 35μm及以上 | 普通家电、低端PCB | 0~2000元 |

| RTF 1~3代 | 2~5μm | 12~35μm | 中低端服务器、通信板 | 约5000元 |

| HVLP1~2代 | 1.0~2.5μm | 12~18μm | H100中端AI服务器 | 3~4万元 |

| HVLP3~4代 | 0.5~1.5μm | 6~12μm | GB200/Rubin高端GPU | 5~10万元 |

| 载体铜箔(DTH) | <0.5μm | 1.5~3μm | IC载板、800G/1.6T光模块 | 净利率40%~50% |

3. 海外供给格局

全球高端电子铜箔呈现寡头垄断格局,核心玩家为三井金属、古河电工、台湾金居、卢森堡铜箔,合计占据80%以上高端产能。

- 海外龙头普遍控量提价,扩产节奏保守(三井载体铜箔年产能增幅仅14%);

- 供需缺口持续扩大,为国内厂商留出替代空间。

4. 国内企业进展

国内头部铜箔企业实现分层突破:

- RTF、HVLP1~2代:已批量供货,技术与产能成熟;

- HVLP3~4代、载体铜箔:处于海外客户送样、小批量验证阶段,预计2026-2027年集中放量。

5. 核心设备现状

- 阴极辊:已完成全面国产替代,国内厂商市占率超90%,成本大幅下降;

- 高端表面处理机:仍被日本三船等海外企业垄断,是当前高端铜箔量产的主要技术壁垒。

(四)主线二:锂电铜箔(动力电池+储能)

1. 市场需求预测

全球新能源车、储能装机持续高增,叠加单车带电量提升,锂电铜箔需求稳步上行:

| 年份 | 全球需求(万吨) | 同比增速 | 核心驱动 |

|---|---|---|---|

| 2025 | 126 | 36% | 海外电动车、储能起步 |

| 2026E | 163 | 29% | 全球储能爆发、国内单车带电量提升 |

| 2027E | 197 | 21% | 海外动力电池持续放量 |

2. 供给格局

- 产能变化:2026年全球锂电铜箔有效产能175万吨(新增21万吨),产能利用率93%;2027年产能198万吨(新增23万吨),产能利用率趋近100%,行业进入紧平衡状态。

- 竞争格局:国内企业占据全球85%以上产能,依托产业链、成本优势,海外厂商难以抗衡。

- 扩产意愿:前期行业长期低价亏损,企业资本开支大幅收缩,中长期新增产能有限。

3. 产品技术发展方向

- 极薄化:当前6μm铜箔为绝对主流(占比71%),5μm及以下超薄产品快速放量;铜箔每减薄1μm,电池能量密度约提升5%。

- 高强高韧:4.5μm、3μm超高强铜箔逐步量产,适配长续航动力电池。

- 固态电池配套:多孔铜、镀镍铜、高耐蚀特种铜箔成为研发重点,头部企业已实现小批量供货。

4. 盈利修复情况

2026年二季度锂电铜箔加工费已上调15002000元/吨,行业判断全年加工费将**再上涨30005000元/吨**;嘉元、德福、中一等头部企业2026年一季度已全面扭亏,利润修复空间充足。

(五)全球整体竞争格局

- 锂电铜箔:国内厂商主导全球市场,格局相对分散,头部企业产能、客户优势明显。

- 高端电子铜箔:日系(三井、古河)、台系(金居)、欧系(卢森堡铜箔)四大寡头垄断高端市场,技术+客户壁垒极高,目前进入国产替代窗口期。

- 核心生产设备:阴极辊实现国产替代;高端表面处理设备、特种工艺设备仍依赖进口。

(六)重点企业梳理

-

国内铜箔龙头

- 德福科技:锂电+电子箔双布局,HVLP/RTF产品出货领先,产能规模位居国内第一梯队;

- 嘉元科技:深度绑定宁德时代,长协订单锁定业绩,高端电子箔稳步推进认证;

- 铜冠铜箔:电子电路铜箔国产替代主力,HVLP系列客户导入顺利;

- 诺德股份、中一科技、海亮股份:锂电箔基本盘稳固,逐步切入高端电子箔赛道。

-

设备厂商

- 泰金新能:国内阴极辊绝对龙头,市占率超45%,同时布局高端电子箔设备。

-

海外龙头

- 三井金属、古河电工、台湾金居、卢森堡铜箔:掌控全球高端电子铜箔产能,采取控量提价策略。

(七)投资建议

整体看好铜箔板块量价齐升行情,建议增持行业标的,分三大布局主线:

- 锂电铜箔主线:优选产能充足、客户优质的龙头,充分享受加工费回升、产能利用率提升带来的利润弹性(德福科技、嘉元科技、诺德股份、中一科技);

- 高端电子铜箔主线:关注HVLP、载体铜箔等高端产品验证、放量进度领先的企业(铜冠铜箔、德福科技);

- 核心设备主线:布局铜箔阴极、高端表面处理等国产替代设备厂商(泰金新能)。

(八)风险提示

- 下游风险:AI服务器、新能源汽车、储能装机增速不及预期,拖累铜箔出货量;

- 成本风险:电解铜价格大幅波动,挤压企业毛利;

- 竞争风险:行业新增产能释放,引发价格战,加工费再度下行;

- 技术风险:复合集流体等新型集流体技术加速迭代,对传统铜箔形成替代;

- 认证风险:国内高端电子铜箔海外客户认证周期拉长、落地不及预期。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容