【原报告在线阅读和下载】:20260612【MKList.com】宠物行业是一门什么样的生意我们选择哪些赛道:关于行业本质、量价增长、赛道选择、成长空间的思考 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心观点

宠物行业本质是情感陪伴驱动的类母婴消费市场,行业增长依靠渗透率、户均养宠数提升+产品高端涨价双重动力,优先布局主粮、猫砂、疫苗三大刚需赛道,行业龙头市占率天花板介于生猪与高端白酒之间,同时面临消费、原料、品控、监管等多重风险。

二、思维导图

三、文档详细核心内容总结(含图表)

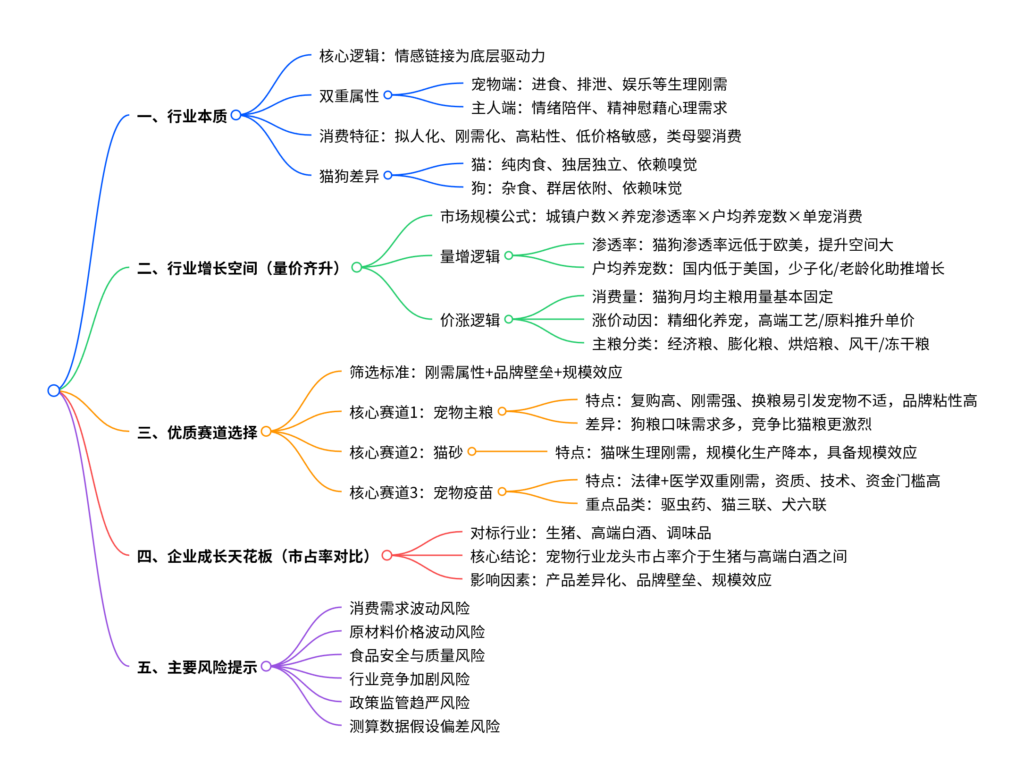

(一)行业本质:情感驱动,双重属性叠加

1. 核心定位

宠物行业核心是满足人类情感陪伴需求,同时匹配宠物自身生理需求,在经济周期中具备强韧性;消费呈现拟人化特征,演变为类母婴消费,具备高频、高粘性、价格敏感度低三大特点。

2. 猫狗生物&性格差异对比表

| 维度 | 猫咪 | 狗狗 | 对应消费倾向 |

|---|---|---|---|

| 食性 | 专性肉食,依赖嗅觉,口味单一不易腻 | 机会杂食,依赖味觉,易食欲疲劳 | 猫粮配方稳定;狗粮需丰富口味 |

| 性格 | 独居、独立、注重边界 | 群居、依附、渴望互动 | 猫需要爬架、隐蔽窝;狗需要互动类用品 |

| 适配人群 | 都市青年(时间少、无需遛宠) | 老年人、未成年人(陪伴互动、消解空巢) | 人群差异带动细分产品需求分化 |

3. 消费底层逻辑

- 宠物侧:进食、排泄、玩乐等生理刚需;

- 主人侧:情绪补给、精神陪伴、精细化养育的心理需求;

- 产品要求:同时兼顾宠物适配性与主人对品质、品牌、颜值的要求。

(二)行业增长空间:量价齐升,增长逻辑清晰

1. 市场规模计算公式

\text{宠物市场规模} = \text{城镇户数} \times \text{养宠渗透率} \times \text{户均养宠数} \times \text{单宠消费}

行业增量分为增量(量增)和提价(价涨)两大板块,宠物主粮市场主要集中在城镇市场。

2. 量增维度:渗透率+户均养宠数双提升

(1)中外养宠渗透率对比表

| 地区 | 养猫综合渗透率 | 养狗综合渗透率 | 结论 |

|---|---|---|---|

| 中国 | 18.2% | 17.0% | 大幅低于海外,渗透率提升空间巨大 |

| 美国 | 29.0% | 44.5% | 成熟市场,渗透率见顶 |

| 欧洲 | 26.0% | 25.0% | 成熟市场 |

(2)中外户均养宠数量对比表

| 品类 | 中国 | 美国 | 增长逻辑 |

|---|---|---|---|

| 户均养猫数量 | 1.65~1.8只 | 1.8只 | 国内仍有小幅提升空间 |

| 户均养狗数量 | 1.4~1.5只 | 1.5只 | 少子化、老龄化、担心宠物孤单,推动多宠饲养 |

补充数据:国内城镇猫狗存量分别约7358万只、5386万只,城镇总户数约3.59亿户,基数庞大。

3. 价涨维度:消费量固定,高端化推升单价

- 消费量恒定

宠物每日能量需求由体重决定,体重稳定前提下,月均主粮消费量基本不变:

- 猫咪月均主粮:2.0~2.3kg

- 狗狗月均主粮:4.6~5.9kg

-

主粮品类与成本、价格差异表

主粮类型 生产工艺 核心原料 能量密度(kcal/g) 价格定位 基础经济粮 高温膨化 玉米+肉粉+谷物 3.2~4.0 低价刚需 主流膨化粮 高压粉碎+膨化 肉粉+冻肉+薯类/谷物 3.2~4.0 中端主流 高端烘焙粮 90-110℃低温慢烘 鲜肉+无谷配方 4.0~5.5 中高端 功能粮 膨化基底+功能添加 肉粉+处方添加剂 3.2~4.0 中高端(医疗属性) 风干/冻干粮 低温脱水/冻干 90%+鲜肉+内脏 4.0~5.5 高端高价 -

涨价核心原因:精细化养宠成为主流,消费者愿意为高鲜肉、低温工艺、无谷配方支付溢价;高端原料、复杂工艺、高生产损耗直接拉高单位成本。

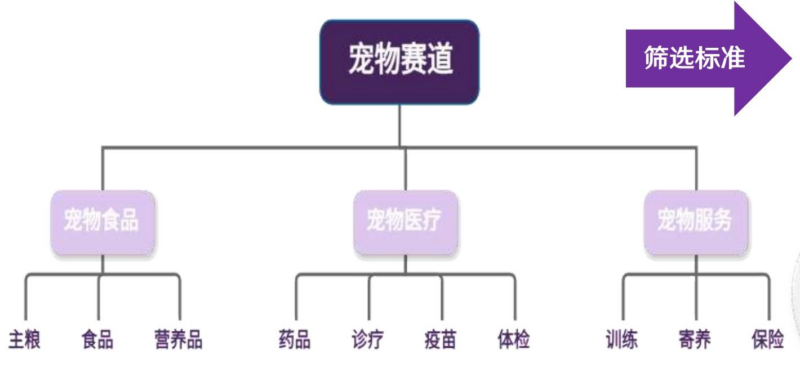

(三)细分赛道筛选:锁定三大高价值刚需赛道

1. 赛道筛选标准

优先选择:强刚需 + 高品牌壁垒 + 显著规模效应的细分领域,最终聚焦主粮、猫砂、疫苗。

2. 三大核心赛道拆解

(1)宠物主粮

- 刚需属性:唯一能全面满足宠物营养的品类,日均消耗、复购率极高;

- 品牌壁垒:频繁换粮易导致宠物呕吐、腹泻,用户忠诚度高、换品牌意愿低;

- 竞争差异:狗狗喜好多样化口味,狗粮市场竞争激烈程度高于猫粮;

- 规模效应:大批量采购原料、自动化生产,持续摊薄边际成本。

(2)猫砂

- 刚需属性:猫咪天性需要固定排泄场所,室内养宠必备;

- 规模效应:标准化生产、物流可规模化运作,头部企业成本优势明显。

(3)宠物疫苗(含驱虫)

- 双重刚需:《动物防疫法》规定犬只强制接种狂犬疫苗(法律刚需);核心疫苗保障宠物健康(医学刚需);

- 准入壁垒:需兽药批准文号、研发周期长、资金投入大,技术+政策门槛极高;

- 重点品类:驱虫药、猫三联、犬六联。

3. 全行业赛道图谱

宠物全产业链

├─ 宠物食品(核心):主粮、零食、营养品

├─ 宠物医疗(高壁垒):疫苗、药品、诊疗、体检

└─ 宠物服务(分散):洗护、寄养、训练、保险、殡葬

(四)企业成长天花板:行业市占率横向对比

1. 不同行业龙头市占率对比表

| 行业 | 行业核心特征 | 头部龙头市占率 | 行业TOP10/TOP6市占率 |

|---|---|---|---|

| 生猪养殖 | 重资产、产品同质化、疫病风险高、规模边际成本递增 | 牧原股份≈10% | TOP10≈23.04% |

| 高端白酒 | 强品牌心智、渠道壁垒高、规模效应显著 | 茅台≈21.42% | TOP6≈46.68% |

| 酱油(调味品) | 区域口味分化,地方品牌壁垒强 | 海天味业≈12.6% | — |

| 宠物行业 | 中等差异化、品牌粘性较强、具备规模效应 | 介于10%~21.42%之间 | 集中度逐步提升 |

2. 核心结论

- 产品差异化程度、品牌壁垒是决定行业集中度的两大核心因素;

- 宠物行业龙头市占率上限低于高端白酒、高于生猪养殖,中长期行业集中度有持续提升空间。

(五)全行业风险汇总

| 风险类型 | 具体说明 |

|---|---|

| 消费需求波动风险 | 宏观经济下行,居民消费意愿减弱,养宠及升级需求不及预期 |

| 原材料价格风险 | 鸡肉、肉粉、谷物等原料涨价,压缩企业利润 |

| 食品安全风险 | 产品质量问题、召回事件,摧毁品牌信任 |

| 行业竞争风险 | 中外品牌持续入局,价格战、同质化加剧,盈利下滑 |

| 政策监管风险 | 食品、疫苗、医疗领域监管标准趋严,抬升经营成本 |

| 测算偏差风险 | 数据假设、统计口径差异,导致市场规模、集中度测算与实际不符 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容