【原报告在线阅读和下载】:20260615【MKList.com】互联网行业:AI服务器架构升级驱动MLCC量价齐升 MLCC供需与核心公司盈利弹性测算 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心结论

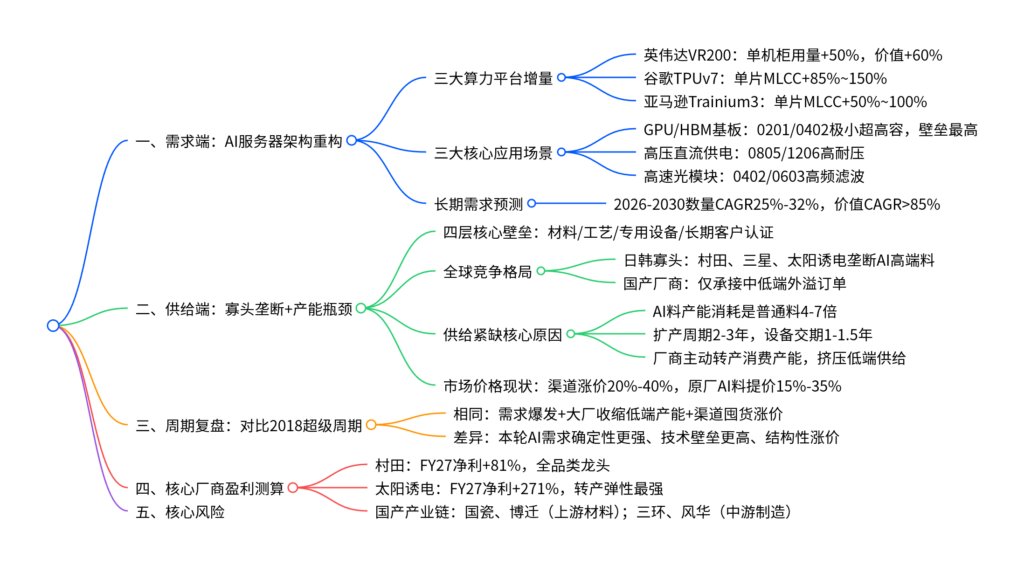

英伟达VR200、谷歌TPUv7、亚马逊Trainium3等新一代高功耗AI服务器重构板级供电网络,拉动小型超高容MLCC结构性供需紧缺;行业具备材料/工艺/设备/认证四重高壁垒,日韩寡头锁定高端产能,头部厂商转产消费产能优先供给AI赛道,2026-2030年AI MLCC数量CAGR25%-32%、价值量CAGR超85%,复刻2018超级周期,村田、太阳诱电盈利弹性极强,国产材料/元器件厂商同步受益订单外溢。

二、核心基础:MLCC定义、规格与三大AI应用场景

1. MLCC基础概念

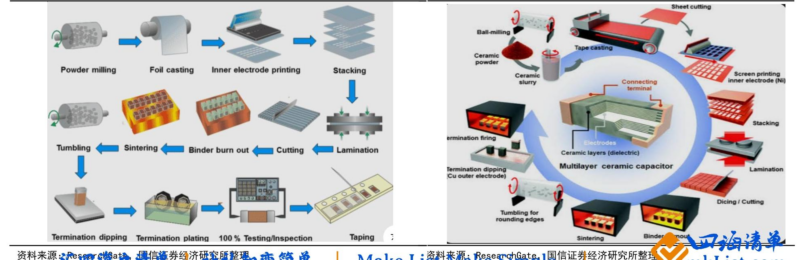

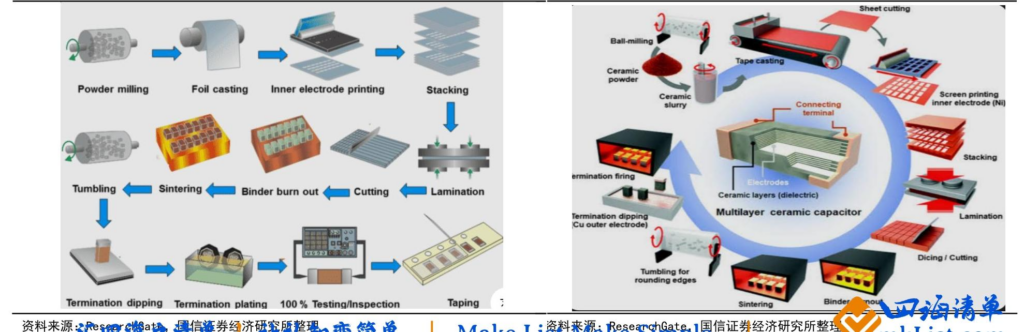

多层陶瓷电容器(MLCC)由钛酸钡陶瓷+镍电极高温共烧而成,核心作用电源去耦、滤波稳压,是AI芯片PDN供电核心无源器件;规格用英制尺寸+容值区分,数字越小体积越微型:

| 英制尺寸 | 体积定位 | AI服务器核心用途 |

|---|---|---|

| 0201 | 微型粉尘级 | GPU/HBM基板高频低ESL去耦 |

| 0402 | 极小尺寸 | VR200主板核心超高容(47μF主力),最紧缺规格 |

| 0603 | 偏小 | PCB板中频高容100μF方案、光模块滤波 |

| 0805/1206 | 中大尺寸 | 高压直流供电侧高耐压电容 |

2. AI服务器三大MLCC消耗场景(算力架构核心增量)

- GPU/HBM封装去耦(价值最高、壁垒最强)

芯片Chiplet化、TDP大幅抬升,基板空间极度受限,刚需0201/0402极小超高容MLCC;同尺寸下容值、耐压、尺寸构成不可能三角,0402常规上限仅22μF,做到47μF需要上千层叠层,工艺门槛极高。

endt{“type”:”ImageRefCard”,”refs”:[“qip2-2″],”titles”:[“尺寸-容值极限区间图”]}

- 高压直流供电(800V机柜配套)

匹配AI服务器12V/48V高压母线,以0805、1206大尺寸高耐压MLCC为主,用量稳定增长。 - 800G/1.6T高速光模块

高频低损耗需求,单模块消耗18-20颗0402/0603中低容MLCC,2027年500万只光模块对应1亿颗电容增量。

endt{“type”:”ImageRefCard”,”refs”:[“qip2-1″],”titles”:[“AI服务器板卡MLCC分布”]}

三、需求端:AI算力架构迭代引爆MLCC量价双升

1. 三大主流AI平台MLCC增量对比

(1)英伟达VR200(本轮行情核心催化)

对比上代GB300:单机柜MLCC数量40万颗→60万颗(+50%),BOM价值8000(+60%);主力规格从0805中低端全面切换0402/0603超高容,ASP同步上行。

(2)谷歌TPU v6→v7(增量幅度最大)

单芯片TDP 390W→980W(+151%),HBM数量×4、电源域翻倍;单片MLCC总量350-450颗→830-1040颗,增幅85%-150%,0201微型料占比提升至70%以上。

(3)亚马逊Trainium2→Trainium3

TDP小幅抬升、互联带宽翻倍,单片MLCC增幅50%-100%,增量弱于英伟达与谷歌。

2. 长期需求测算(2026-2030)

- 单颗AI芯片MLCC数量:600750颗(2026)→15001800颗(2030),数量复合增速25%-32%;

- 全球GPU/ASIC总出货量CAGR24%,整机MLCC需求数量CAGR55%-64%;

- 叠加单颗电容单价提升,AI MLCC市场价值量CAGR超85%-100%;

- 结构变化:基板微型0201料占比持续走高,PCB侧单颗容值上限突破,总颗数精简、单颗价值大幅上涨。

3. 需求底层逻辑

AI芯片三大变化驱动电容增量:

① Chiplet芯粒拆分,电源域碎片化,电容数量线性增加;

② TDP与瞬时电流di/dt暴涨,对低ESL、大容量去耦需求刚性;

③ 机柜空间稀缺,只能依靠更小尺寸、更高容值电容,倒逼工艺升级。

四、供给端:寡头垄断+扩产瓶颈,高端持续紧缺

1. 行业四层核心壁垒(新玩家极难切入)

- 材料壁垒:高端AI料需要50-80nm高纯钛酸钡粉体、超细纳米镍电极粉,日韩头部自研自制,国产粉体批次一致性、高温稳定性存在差距;

- 工艺壁垒:超高容MLCC介质层薄至0.3-0.5μm、叠层最高1600层,电极对位误差控制0.5μm内,烧结、收缩控制工艺经验难以复制;

- 专用设备壁垒:高端涂布、叠层、烧结设备日系厂商垄断,设备交期1-1.5年,不对外输出最新机型;

- 客户认证壁垒:服务器/车规产品需6个月技术验证+2-3年长期可靠性验证,头部云厂商联合定制,供应链粘性极强。

2. 市场竞争格局(2024营收口径)

全球CR5=77.3%,高度寡头,AI超高容市场集中度更高:

endt{“type”:”ImageRefCard”,”refs”:[“qip2-3″],”titles”:[“2024 MLCC全球份额饼图”]}

-

第一梯队(日韩双寡头,垄断高端AI料)

- 村田:32%全球份额,AI高容市场50%-55%份额,0201微型高容独家优势;2026-2027扩产30%;稼动率99%-100%满产;

- 三星电机:23%份额,高压高容优势;转移15%消费产能供给AI;扩产节奏10%;

-

第二梯队(高端补充)

- 太阳诱电:11%份额,转产力度行业最强,30%消费产能切AI,稼动率95%,订单出货比B/B=1.36,订单远超产能;

- TDK(6%)、京瓷(5%):仅作为高端产能补充,无大规模扩产;

-

第三梯队(国产厂商,中低端为主,受益外溢)

三环、风华、国巨、微容等,暂无法量产0402 47μF等顶级AI规格,承接消费级溢出订单。

3. 供给核心约束(缺口持续放大核心原因)

- 转产损耗巨大:同等产线下,AI高容MLCC占用产能是普通消费料4-7倍;当前AI料仅占总出货量5%,消耗10%全部产能;2027年AI料或将占用20%-40%产能;

- 扩产周期极长:设备交期1-1.5年+产线调试0.5年+客户长期认证1-2年,完整扩产周期2-3年;2026-2027行业整体产能增速仅10%-15%,仅能覆盖50%-60%AI需求增量,缺口超20%;

- 厂商战略选择:转产优先,新增扩产为辅

AI MLCC毛利率70%-90%,远高于消费级;村田、三星、太阳诱电主动削减消费电子产能,向高毛利AI赛道倾斜,进一步挤压通用料供给。

4. 库存与备货现状

原厂库存降至0.5-1个月(常态1.5个月),代理商、云厂商恐慌性锁货、双倍下单;渠道现货全规格均价上涨20%-40%,AI专用高容料涨幅15%-35%,稀缺规格价格倍数上涨。

五、本轮行情vs 2018年MLCC超级周期对比

相同底层逻辑

- 需求端爆发+头部厂商主动收缩低端产能,形成供需错配;

- 渠道恐慌囤货放大缺口,现货价格大幅上涨;

核心差异(本轮行情持续性更强)

| 维度 | 2018年周期 | 2026本轮AI周期 |

|---|---|---|

| 需求驱动 | 智能手机、矿机、新能源车,需求分散、周期波动大 | AI算力刚需,云厂商长期资本开支确定性高 |

| 涨价结构 | 全品类普涨,中低端通用料涨幅最大 | 结构性高端涨价,仅0402/0603超高容紧缺,消费普通料供给充足 |

| 技术壁垒 | 通用常规尺寸,国产容易替代 | 极小超高容四重壁垒,寡头垄断,国产短期难切入 |

| 盈利弹性 | 全厂商受益 | 仅具备高端AI产能的日韩龙头利润爆发,弹性分化 |

| 涨价幅度 | 现货最高暴涨10-25倍 | 渠道均价20%-40%,原厂结构性提价15%-35% |

六、日韩头部厂商盈利弹性测算(中性假设)

1. 村田制作所

- MLCC业务占总营收51%,2027年AI MLCC占MLCC总收入17%,2028年达28%;

- 业绩预测:FY2027净利润同比+81%,FY2028同比+65%;对应PE分别40倍、24倍;

- 核心优势:全规格高端覆盖、自研材料设备、全球云厂商核心供应商。

endt{“type”:”ImageRefCard”,”refs”:[“qip2-5″,”qip2-6″],”titles”:[“村田业务结构饼图”,”村田历年利润趋势”]}

2. 太阳诱电(弹性全行业最高)

- MLCC业务占总营收71%,消费转产力度行业第一;

- 业绩预测:FY2027净利润同比+271%,FY2028同比+111%;对应PE分别37倍、18倍;

- 核心优势:订单极度饱满,产能快速切换,AI业务收入增速显著高于同行。

endt{“type”:”ImageRefCard”,”refs”:[“qip2-9″,”qip2-11″],”titles”:[“太阳诱电营收区域分布”,”太阳诱电历年利润”]}

七、国产产业链受益标的(订单外溢逻辑)

分为上游材料、中游元器件两大环节:

-

上游材料(卖铲人,行业刚需)

- 国瓷材料:全球第二大MLCC钛酸钡粉体供应商,国内唯一高端粉体量产企业;

- 博迁新材:纳米镍电极粉龙头,AI高容产品超细镍粉需求持续上行;

-

中游MLCC制造(承接消费/低端服务器订单)

- 三环集团:国产MLCC龙头,高容、车规产能持续释放;

- 风华高科:全产业链布局,高端电容基地扩产,国产替代主力;

八、行业四大核心风险提示

- AI资本开支不及预期:云厂商、科技企业削减AI服务器采购,高端MLCC需求快速下滑;

- 扩产超预期:日韩头部扩产/转产良率爬坡快,供需缺口快速收窄,价格承压;

- 消费电子持续疲软:手机、PC需求低迷,抵消行业整体增量;

- 原材料涨价:钛酸钡、纳米镍粉成本上行,产品涨价无法完全传导,压缩毛利率;

- 行业价格战:二线厂商大举切入中高端,引发价格竞争,削弱盈利弹性。

九、完整行业逻辑思维导图

暂无评论内容