【原报告在线阅读和下载】:20260615【MKList.com】锡膏行业深度报告:AI时代工业血液,光模块新增需求带动“量价齐升” | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心观点

AI算力驱动800G/1.6T高速光模块大规模放量,光模块通道提升、焊点微型化拉动锡膏用量增长+产品向T6/T8超细高端型号升级,行业高端锡膏由海外龙头垄断,国内唯特偶、华光新材、上游有研粉材凭借超细锡粉与锡膏技术实现进口替代,行业迎来量价齐升景气周期。

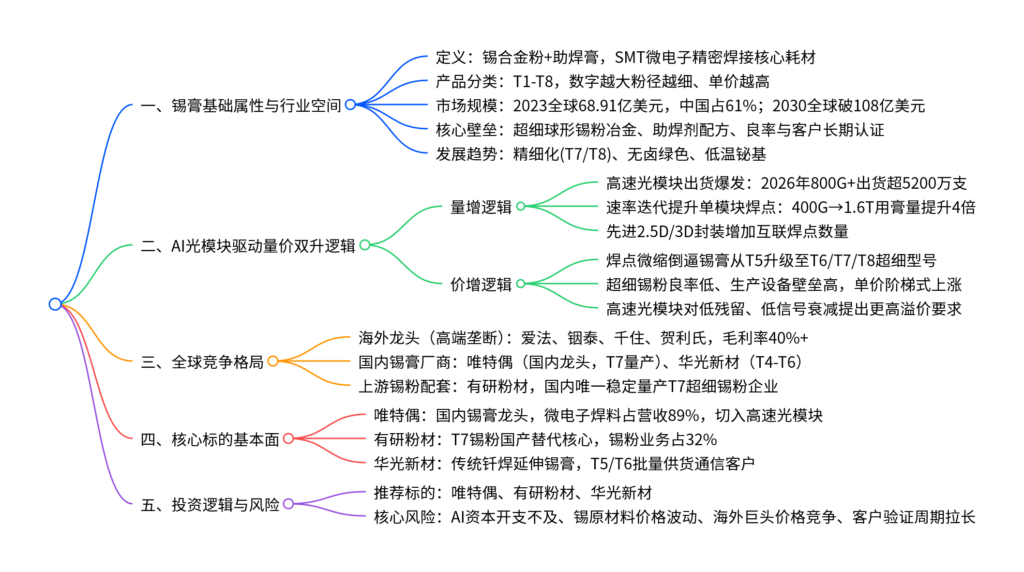

二、行业思维导图

三、文档完整核心总结(多表格呈现)

(一)锡膏基础产业介绍

1. 电子锡焊料品类对比表

| 品类 | 工艺方式 | 加工精度 | 核心下游 | 行业定位 |

|---|---|---|---|---|

| 锡膏 | SMT钢网印刷/点胶回流焊 | 微米级,适配微小焊盘 | AI光模块、半导体封装、MiniLED | 微电子精密焊接核心,行业增量主力 |

| 焊锡丝 | 手工烙铁焊接 | 毫米级 | 家电维修、简易插件 | 低端手工耗材,增量有限 |

| 焊锡条 | 波峰浸焊 | 厘米级大面积焊接 | 传统PCB插件、重工线束 | 存量成熟市场,增长停滞 |

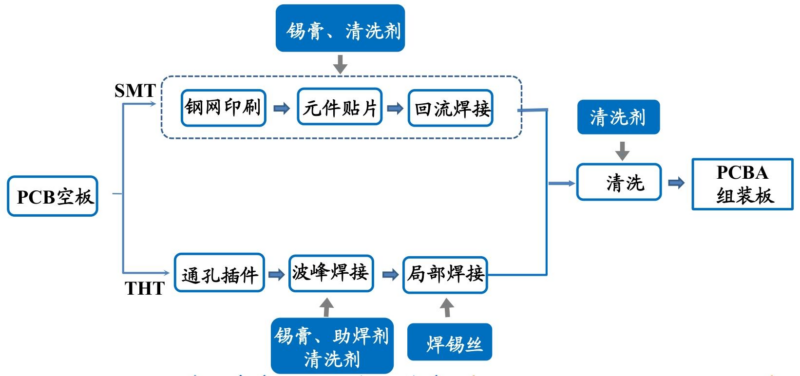

endt{“type”:”ImageRefCard”,”refs”:[“qip3-1″,”qip3-2″],”titles”:[“SMT锡膏全工艺流程”,”锡膏印刷贴片回流流程”]}

2. 锡膏粒度分级与下游适配表(T1-T8)

| 型号 | 最大颗粒上限(μm) | 核心应用场景 | 产品溢价水平 |

|---|---|---|---|

| T3/T4 | 50/40 | 普通家电、低端消费电子 | 低价基础款,竞争激烈 |

| T5 | 30 | 5G射频、400G中低速光模块 | 中端,小幅溢价 |

| T6 | 20 | 800G光模块、HBM存储封装 | 高端,单价大幅上涨 |

| T7/T8 | 15/11 | 1.6T高速光模块、AI芯片倒装焊、0.15mm微间距 | 超高端,单价为T4的10倍以上 |

3. 全球电子锡焊料市场规模数据表

| 指标 | 2023年数值 | 2030年预测 | 复合增速CAGR | 中国市场占比 |

|---|---|---|---|---|

| 全球市场规模 | 68.91亿美元 | 108.88亿美元 | 6.75% | 61%(42.08亿美元) |

endt{“type”:”ImageRefCard”,”refs”:[“qip3-4″,”qip3-5″],”titles”:[“2019-2030全球市场规模”,”2025下游需求占比饼图”]}

4. 2025年锡焊料下游需求结构表

| 下游行业 | 营收占比 | 需求特征 |

|---|---|---|

| 消费电子 | 26% | 存量市场,增长平缓,以T3/T4低端锡膏为主 |

| 通信(光模块/基站) | 24% | AI核心增量赛道,T6/T7高端锡膏需求爆发 |

| 计算机(AI服务器) | 19% | 先进Chiplet封装拉动超细锡膏 |

| 汽车电子 | 16% | 稳定增量,侧重高可靠无卤锡膏 |

| 工业/安防/光伏 | 15% | 低增速基础市场 |

(二)AI光模块驱动锡膏量价齐升核心逻辑

1. 不同速率光模块锡膏用量&成本测算表

| 光模块规格 | 锡点总数 | 单模块用膏量 | 适配锡膏型号 | 单模块锡膏成本区间 |

|---|---|---|---|---|

| 100G | 600-700颗 | 0.2-0.3g | T4-T5 | 0.3-0.75元 |

| 400G | 1000-1300颗 | 0.5-0.6g | T5-T6 | 1.25-6元 |

| 800G | 2200-2500颗 | 1.0-1.2g | T5-T7 | 2.5-36元 |

| 1.6T | 4000-5000颗 | 2.0-2.4g | T5-T7 | 5-72元 |

2. 量增两大核心支撑

- 出货端:高速光模块放量

2026年全球光模块总出货7000万支,其中800G出货4100万支、1.6T出货1100万支,800G以上高速产品占比超74%。 - 封装端:2.5D/3D集成增加焊点

从传统2D分立芯片向2.5D中介层、3D堆叠演进,光芯片、电芯片、无源器件互联焊点数量翻倍,锡膏消耗同步增长。

endt{“type”:”ImageRefCard”,”refs”:[“qip3-10″,”qip3-12″],”titles”:[“2D封装焊点结构”,”2.5D高密度封装”]}

3. 价升核心支撑

- 超细T7/T8锡粉生产良率低、惰性生产环境、精密筛分设备投入高,单位生产成本大幅抬升;

- 1.6T光模块要求锡膏低离子污染、低信号衰减、抗蠕变,配方研发验证周期长,具备显著产品溢价;

- 海外高端产能供给紧张,国产替代过程中高端锡膏价格持续维持高位。

(三)行业竞争格局对比

国内外锡膏龙头企业对比表

| 企业 | 地区 | 核心优势 | 高端T7量产能力 | 2025锡膏相关营收 | 毛利率水平 |

|---|---|---|---|---|---|

| 爱法/铟泰/千住/贺利氏 | 美/日/德 | 全球客户、成熟T8配方、长期认证 | 完全量产,市占领先 | 海外巨头电子板块百亿级 | 40%+ |

| 唯特偶 | 中国内地 | 国内锡膏出货第一,CNAS实验室,T7水溶性锡膏落地 | 已实现T7量产 | 锡基焊料13.3亿元 | 11.07% |

| 华光新材 | 中国内地 | 钎焊材料延伸,T4-T6批量供货通信 | 暂未量产T7,研发中 | 锡基钎料3.98亿元 | 3.12% |

| 升贸科技 | 中国台湾 | 台系中端市场龙头 | T6为主 | 企业总营收22.9亿元 | 整体13.27% |

上游锡粉核心标的(有研粉材)核心指标

| 产品 | 技术壁垒 | 市场地位 | 下游匹配 |

|---|---|---|---|

| T7超细球形锡粉 | 纯度≥99.99%、粒径2-5μm、低氧含量 | 国内市占15%,国内唯一稳定量产 | 1.6T光模块、AI倒装芯片锡膏 |

endt{“type”:”ImageRefCard”,”refs”:[“qip3-19″],”titles”:[“T7超细锡粉电镜图”]}

(四)核心国产标的经营数据汇总

1. 唯特偶核心财务简表

| 年份/区间 | 营业总收入(亿元) | 归母净利润(亿元) | 销售毛利率 | 微电子焊料收入占比 |

|---|---|---|---|---|

| 2025全年 | 15.04 | 0.79 | 15.31% | 89% |

| 2026Q1 | 3.94 | 0.30 | 18% | 89% |

endt{“type”:”ImageRefCard”,”refs”:[“qip3-14″,”qip3-17″],”titles”:[“唯特偶营收走势”,”业务收入结构占比”]}

2. 有研粉材核心财务简表

| 年份/区间 | 营业总收入(亿元) | 归母净利润(亿元) | 微电子锡粉收入占比 |

|---|---|---|---|

| 2025全年 | 39.04 | 0.70 | 32% |

| 2026Q1 | 12.65 | 0.30 | 32% |

3. 华光新材核心财务简表

| 年份/区间 | 营业总收入(亿元) | 归母净利润(亿元) | 电子业务占比 |

|---|---|---|---|

| 2025全年 | 25.56 | 1.88 | 25% |

| 2026Q1 | 10.79 | 0.37 | 25% |

(五)投资标的估值汇总表(截至2026.6.15)

| 股票代码 | 公司 | 股价(元) | 总市值(亿元) | 2026E PE | 2027E PE | 2028E PE | 核心看点 |

|---|---|---|---|---|---|---|---|

| 301319 | 唯特偶 | 145.2 | 264.1 | 213 | 159 | 147 | 国内锡膏龙头,T7批量供货光模块 |

| 688456 | 有研粉材 | 140.1 | 145.2 | 122 | 92 | 56 | T7超细锡粉国产唯一龙头,上游卖铲人 |

| 688379 | 华光新材 | 92.2 | 87.5 | 39 | 29 | 19 | 估值最低,钎焊切入通信锡膏赛道 |

(六)行业五大核心风险

- AI算力资本开支不及预期,高速光模块出货低于预测,高端锡膏需求收缩;

- 锡锭、锡合金粉原材料价格大幅上涨,企业成本难以向下游传导,毛利率压缩;

- 海外龙头降价抢占国内光模块客户,国产替代进度放缓;

- T7/T8超细锡膏客户验证周期长,新产品放量不及市场预期;

- 行业新玩家涌入中低端锡膏市场,低端产品价格战加剧。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容