【原报告在线阅读和下载】:20260616【MKList.com】硅电容专题报告:MLCC进阶方案,渗透率有望迅速提升 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

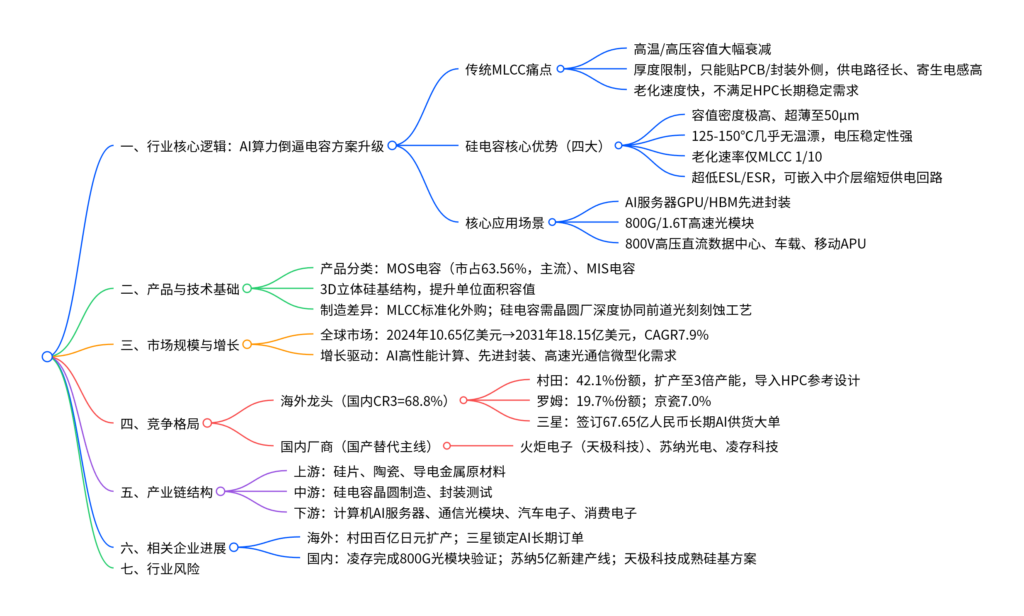

一、一句话核心观点

AI高功耗GPU/HBM、2.5D/3D先进封装催生PCB侧传统MLCC供电瓶颈,硅电容凭借超高容密、超低ESL、高温高电压稳定性、超薄微型化四大核心优势成为MLCC进阶替代方案,当前行业处于量产导入初期,海外村田、三星垄断头部份额,国内厂商加速产线建设与客户验证,全球市场7.9%稳健增长,AI服务器、高速光模块将驱动渗透率快速提升。

二、硅电容专题思维导图

三、文档完整核心总结(多表格呈现)

(一)硅电容基础定义&与MLCC核心对比表

1 硅电容与MLCC核心性能对比

| 对比维度 | 硅电容(SiCap) | 传统MLCC(X7R/C0G) | AI算力场景价值 |

|---|---|---|---|

| 容值密度 | 1mm厚度等效80层陶瓷,密度极高 | 多层堆叠,厚度最低数百微米 | 大幅缩减封装空间,适配2.5D中介层 |

| 工作温度稳定性 | 125-150℃几乎无容值衰减 | X7R 100℃以上容值暴跌20%+,C0G小幅衰减 | 适配AI服务器高温运行环境 |

| 电压稳定性 | 直流偏压下容值几乎不变 | 电压升高容值显著下滑 | 满足GPU动态大电流波动供电 |

| 老化速率 | MLCC的1/10,长期可靠性高 | 随时间容值持续衰减 | 数据中心长期7*24小时运行 |

| 最小厚度 | 最低50μm | 常规0201/0402厚度数百微米 | 可嵌入芯片、中介层内部 |

| 寄生电感ESL | 极低,供电路径极短 | 放置PCB外侧,电流环路长,ESL高 | 抑制电压跌落,适配高频瞬态功耗 |

| 集成方式 | 晶圆级合封、嵌入Interposer | 仅可贴装基板/PCB表层 | 大幅优化PDN供电网络 |

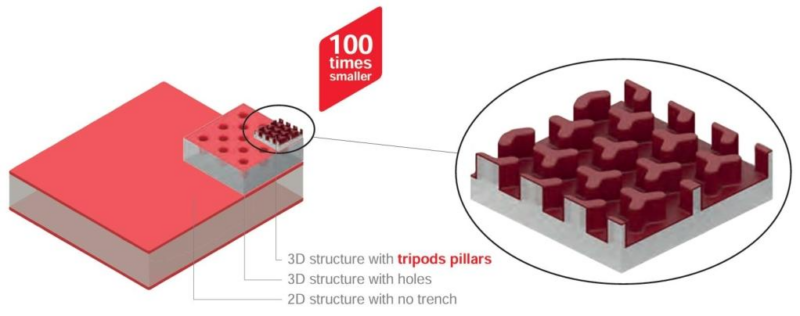

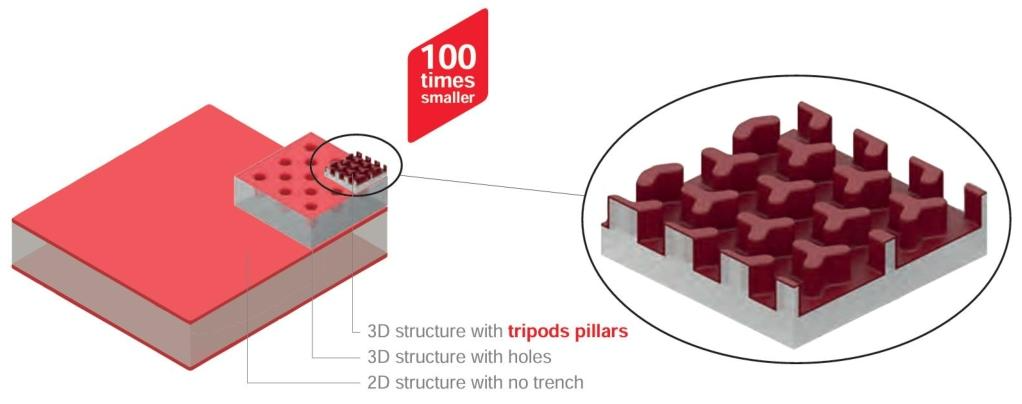

endt{“type”:”ImageRefCard”,”refs”:[“qip4-1″,”qip4-11″,”qip4-12″],”titles”:[“硅电容嵌入封装结构示意图”,”温度容值对比曲线”,”直流偏压容值曲线”]}

2 硅电容两大产品类型市场结构(2024全球)

| 产品类型 | 2024销售额 | 全球市场占比 | 产品定位 |

|---|---|---|---|

| MOS硅电容 | 6.77亿美元 | 63.56% | 行业主流,适配AI、光模块高性能场景 |

| MIS硅电容 | 剩余份额 | 36.44% | 低端消费、工控基础场景 |

(二)全球硅电容市场规模测算表

|年份|全球市场规模(亿美元)|同比增长逻辑|

| —- | —- | —- |

|2024|10.65|行业起点,海外厂商小规模导入HPC|

|2025|11.49|移动端APU、低端光模块渗透|

|2026|12.40|800G光模块批量采购,国内产线投产|

|2027|13.38|三星大规模AI订单落地|

|2028|14.44|2.5D封装全面普及|

|2029|15.58|1.6T光模块需求爆发|

|2030|16.81|自动驾驶算力平台导入|

|2031|18.15|行业成熟,多领域全面放量|

复合年均增速CAGR=7.90%

endt{“type”:”ImageRefCard”,”refs”:[“qip4-14″],”titles”:[“2024-2031市场规模柱状图”]}

(三)硅电容上下游产业链结构表

| 产业链环节 | 核心原材料/业务内容 | 下游终端应用 |

|---|---|---|

| 上游原材料 | 硅晶圆、陶瓷基底、导电金属浆料 | 中游制造 |

| 中游制造 | 晶圆光刻/刻蚀3D硅结构、封装测试(需与Fab深度协同) | 下游电子终端 |

| 下游需求1:计算机 | AI服务器GPU/HBM、高性能计算2.5D/3D封装 | 核心增量赛道 |

| 下游需求2:通信 | 800G/1.6T高速光模块、射频模组 | 第二大增长来源 |

| 下游需求3:汽车电子 | 自动驾驶车载算力平台 | 中长期增量 |

| 下游需求4:其他 | 消费电子、家用电器、工业控制 | 存量基础市场 |

endt{“type”:”ImageRefCard”,”refs”:[“qip4-13″],”titles”:[“硅电容产业链流程图”]}

(四)市场竞争格局(2025中国市场份额)

|企业|所属地区|国内市场占有率|核心竞争力&产能规划|

| —- | —- | —- | —- |

|村田制作所|日本|42.1%|行业绝对龙头,2028年产能扩至3倍;产品导入HPC标准PDN、旗舰移动APU|

|罗姆半导体|日本|19.7%|成熟硅电容方案,配套车载、通信客户|

|京瓷AVX|日本|7.0%|通用型硅电容,侧重消费电子|

|威世科技|美国|3.7%|海外工控、服务器配套|

|MACOM|美国|2.3%|光模块专用硅电容|

|微芯科技|中国|2.1%|国产早期布局厂商|

|思佳讯|中国|1.7%|通信射频配套|

CR3(村田+罗姆+京瓷)合计市占68.8%,行业高度集中

endt{“type”:”ImageRefCard”,”refs”:[“qip4-15″,”qip4-4″],”titles”:[“国内市场份额饼图”,”3D立体硅电容微观结构”]}

(五)海内外核心厂商业务进展汇总表

海外头部企业

| 企业 | 重大布局/订单 | 落地时间 | 业务空间 |

|---|---|---|---|

| 村田制作所 | 投入100亿日元扩产,产能提升3倍 | 至2028年 | 覆盖AI服务器、高端移动芯片 |

| 三星电机 | 签订1.557万亿韩元(67.65亿人民币)AI硅电容长期供货合同 | 2027-2028 | 专供全球云厂商AI算力硬件,远期拓展自动驾驶 |

国内国产替代厂商

| A股/产业公司 | 布局主体 | 项目与产品进展 | 下游验证进度 |

|---|---|---|---|

| 火炬电子 | 控股子公司天极科技 | 国内早期硅基集成无源研发企业,成熟硅电容方案 | AI封装、通信小批量送样 |

| 苏纳光电 | 自有产线投资 | 总投资5亿元硅电容产线,年产能3亿颗,2026年4月开工装修 | 面向光模块、汽车电子、工业激光 |

| 凌存科技 | 自有研发产线 | 国内首款110GHz超宽频UB系列硅电容 | 已完成800G/1.6T光模块、AI芯片头部客户验证,进入量产导入 |

(六)行业核心风险汇总表

| 风险类型 | 具体影响 |

|---|---|

| AI算力资本开支不及预期 | 云厂商放缓服务器、高速光模块采购,硅电容需求放量延后 |

| 下游市场需求疲软 | 消费、车载需求低迷,对冲AI领域增量 |

| 行业竞争加剧 | 国内外厂商同步扩产,价格下行压缩企业毛利率 |

| 客户验证周期超长 | 先进封装、光模块认证周期1-2年,新产品落地慢于预期 |

| 晶圆代工产能约束 | 硅电容依赖前道Fab产能,晶圆紧缺限制扩产速度 |

暂无评论内容