【原报告在线阅读和下载】:20260617【MKList.com】铷铯行业深度(V):供需深度拆分下的行业发展窥探-上游刚性供给的垄断与下游科技消费的迭代 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

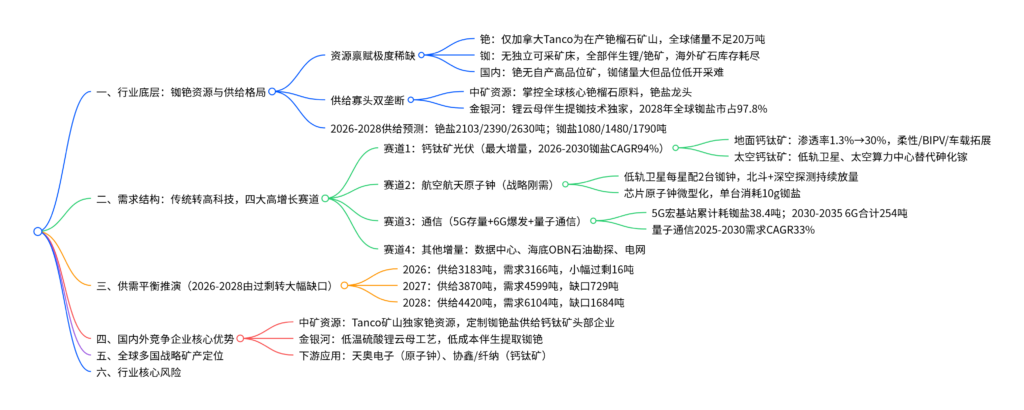

一、一句话核心观点

全球铷铯资源稀缺、上游供给高度刚性寡头垄断,钙钛矿光伏、商业航天、6G、原子钟四大新兴赛道打开海量增量,2026-2028年行业将由供需平衡转向持续缺口,国内中矿资源、金银河掌握全球核心供给产能,行业估值与价格中枢长期上行。

二、全文思维导图

三、文档完整核心总结(全表格化呈现)

(一)铷、铯资源储量全球分布表

1 全球伟晶岩铯矿储量(2020,单位:万吨)

| 国家 | 储量 | 占比 | 核心矿山 |

|---|---|---|---|

| 加拿大 | 12 | 55% | Tanco(全球唯一在产铯榴石矿,中矿收购) |

| 津巴布韦 | 6 | 28% | Bikita(已减产) |

| 纳米比亚 | 3 | 14% | 小型伟晶岩矿 |

| 澳大利亚 | 0.71 | 3% | Sinclair |

| 合计 | 21.71 | 100% | 全球可采铯资源总量不足20万吨 |

2 全球铷储量(不含中国,2020,单位:万吨)

| 国家 | 储量 | 占比 | 资源现状 |

|---|---|---|---|

| 纳米比亚 | 5 | 49% | 伴生锂矿,矿石库存耗尽 |

| 津巴布韦 | 3 | 29% | 停产为主 |

| 加拿大 | 1.2 | 12% | 少量伴生产出 |

| 其他 | 1 | 10% | 无规模化开采 |

| 合计 | 10.2 | 100% | 海外无新增铷矿产能 |

3 国内铯、铷资源禀赋

中国铯矿储量(2021,万吨)

|省份|储量|占比|开采条件|

|—-|—-|—-|—-|

|江西|2.39|97%|品位低,仅锂云母尾矿回收|

|河南|0.08|3%|无规模化开采价值|

备注:国内无在产独立铯榴石矿山,原料依赖进口Tanco精矿

中国铷资源(2023,资源量26.36万吨)

| 省份 | 占比 | 资源类型 | 开采痛点 |

|---|---|---|---|

| 江西 | 68% | 锂云母伴生 | 品位仅0.1%-0.2%,低于海外1%-3% |

| 内蒙古 | 12% | 花岗伟晶岩 | 开采成本高 |

| 新疆 | 9% | 锂铍伴生矿 | 交通成本高 |

| 广东/湖南/其他 | 11% | 分散小型矿 | 不具备量产条件 |

(二)2025-2028全球铷铯盐供给预测表(单位:吨)

| 指标 | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 中矿资源铯盐产量 | 623 | 893 | 1080 | 1240 |

| 金银河铯盐产量 | 6 | 260 | 360 | 440 |

| 全球铯盐总产量 | 1579 | 2103 | 2390 | 2630 |

| 中矿+金银河铯盐市占率 | 39.8% | 54.8% | 60.3% | 63.9% |

| 金银河铷盐产量 | 30 | 1040 | 1440 | 1750 |

| 全球铷盐总产量 | 70 | 1080 | 1480 | 1790 |

| 金银河铷盐全球市占率 | 42.9% | 96.3% | 97.3% | 97.8% |

(三)2026-2028全球铷铯盐供需平衡总表(铷+铯合计,吨)

| 年份 | 全球总供给 | 全球总需求 | 供需差额 | 行业格局 |

|---|---|---|---|---|

| 2026 | 3183 | 3166 | +16 | 小幅供给过剩,价格平稳 |

| 2027 | 3870 | 4599 | -729 | 需求爆发,首次大规模缺口 |

| 2028 | 4420 | 6104 | -1684 | 供给刚性,缺口持续扩大,价格上行 |

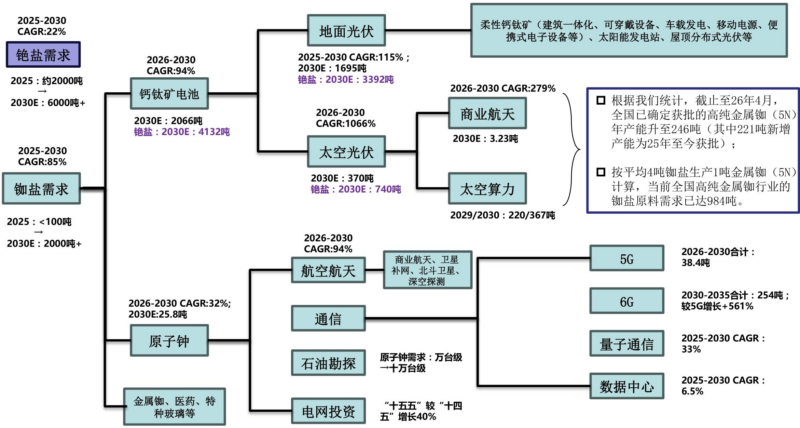

(四)核心需求赛道一:钙钛矿电池铷盐需求测算

1 地面+太空钙钛矿合计铷盐需求(2026-2030,吨)

| 指标 | 2026E | 2027E | 2028E | 2029E | 2030E | CAGR |

|---|---|---|---|---|---|---|

| 地面光伏铷盐 | 146.7 | 265.8 | 513.3 | 920.3 | 1695.8 | 115% |

| 太空光伏铷盐 | 0.02 | 0.11 | 0.67 | 221.6 | 369.9 | 279% |

| 全球铷盐总需求 | 146.7 | 265.9 | 514.0 | 1142.0 | 2065.7 | 94% |

2 钙钛矿电池核心优势对比(vs传统晶硅/砷化镓)

| 性能维度 | 钙钛矿电池 | 传统晶硅 | 砷化镓太空电池 |

|---|---|---|---|

| 理论转换效率上限 | 33%(叠层>40%) | 29.1% | 28% |

| 单位GW投资 | 5亿元 | 10亿元 | 百亿级 |

| 单瓦能耗 | 0.23kWh | >1kWh | 极高 |

| 重量/柔性 | 轻薄可弯折,仅晶硅1% | 厚重刚性 | 厚重昂贵 |

| 太空单瓦成本 | 砷化镓1/10 | 不适用太空 | 1000元/W |

| 核心短板 | 长期稳定性待持续验证 | 成熟稳定 | 产能稀缺、成本极高 |

(五)核心需求赛道二:原子钟全领域铷盐需求汇总

1 低轨卫星配套铷盐需求(2026-2030)

|指标|2026E|2027E|2028E|2029E|2030E|

|—-|—-|—-|—-|—-|—-|

|中国卫星总发射量(颗)|1021|2094|7514|11354|14494|

|配套铷原子钟(台)|2043|4189|15029|22709|28989|

|消耗铷盐(千克)|20|42|150|227|290|

备注:单台铷原子钟需10g铷盐原料

2 通信领域铷盐需求总量

| 通信赛道 | 统计周期 | 合计铷盐消耗量 | 增长逻辑 |

|---|---|---|---|

| 5G宏基站 | 2026-2030 | 38.4吨 | 存量基站持续建设 |

| 6G宏基站 | 2030-2035 | 254吨 | 超高频太赫兹强制高精度同步 |

| 量子通信 | 2025-2030 CAGR | 33% | 政务金融加密节点扩容 |

(六)全球关键矿产政策梳理表

| 国家 | 出台时间 | 政策文件 | 铷铯定位 |

|---|---|---|---|

| 日本 | 2009 | 《稀有金属保障战略》 | 列入核心战略矿产 |

| 美国 | 2018 | 35种关键矿产清单 | 国防、通信刚需材料 |

| 加拿大 | 2021 | 31种关键矿产清单 | 本土铯资源战略管控 |

| 中国 | 2020 | 新兴产业投资指导意见 | 提升铷铯开采、深加工国产化 |

(七)行业核心企业核心竞争力对比

| 企业 | 核心资源/技术 | 全球核心产品市占 | 核心客户 |

|---|---|---|---|

| 中矿资源 | 加拿大Tanco铯榴石矿山独家 | 铯盐60%+ | 协鑫光电、纤纳光电(钙钛矿长协) |

| 金银河 | 锂云母低温硫酸提铷铯工艺 | 2028铷盐97.8% | 光伏、原子钟材料厂商 |

| 天奥电子 | 国产芯片铷原子钟整机 | 国内星载铷钟龙头 | 北斗、低轨卫星运营商 |

(八)行业风险汇总表

| 风险类型 | 具体影响 |

|---|---|

| 钙钛矿产业化不及预期 | 光伏端铷铯核心需求大幅下调,价格承压 |

| 商业航天发射进度放缓 | 卫星、原子钟需求兑现延后 |

| 6G标准落地周期拉长 | 中长期通信端增量缩水 |

| 铷铯现货价格大幅下跌 | 上游资源企业盈利收缩 |

| 海外矿产地缘管控加剧 | 中矿Tanco矿山原料供给存在不确定性 |

| 锂云母原料价格上涨 | 金银河伴生提铷铯生产成本抬升 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容