【原报告在线阅读和下载】:20260618【MKList.com】能源金属行业深度报告:全球锂资源供应全面盘点 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心观点

2026全球锂资源供给持续扩容但增速逐年下滑,储能成为需求核心增量,2026锂供需紧平衡、2027-2028逐步转为供给缺口,锂价中枢上行,重点布局海内外资源一体化锂矿/盐湖龙头。

二、全文思维导图

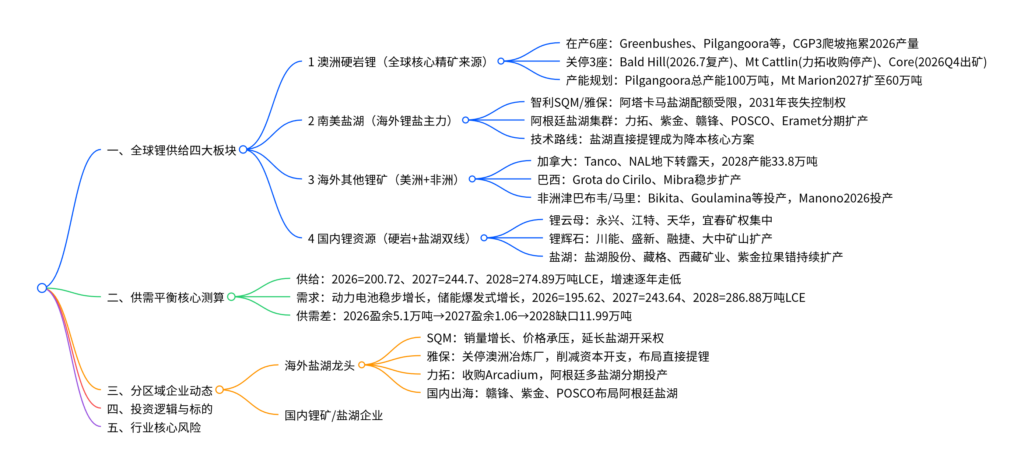

三、全文精简总结

本报告为2026年全球锂资源供给深度盘点,全面梳理澳洲硬岩、南美盐湖、美洲/非洲海外锂矿、国内锂云母/锂辉石/盐湖全渠道产能投放进度;分区域拆解各大矿企、盐湖企业产能规划、复产/扩产时间线;基于供给、需求数据完成2026-2028三年供需测算,得出储能驱动需求高增、供给增速持续下滑,2028年将出现显著锂资源缺口、锂价中枢抬升的核心判断;同时梳理A股锂矿、盐湖上市公司产能与估值,给出买入标的清单,并列示行业多重潜在风险。

四、文档核心内容(表格汇总)

表1 全球锂供给分区域2024-2028产量(单位:万吨LCE)

| 供给区域 | 2024 | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 澳洲硬岩锂矿 | 62.06 | 71.96 | 94.36 | 116.12 | 125.02 |

| 海外盐湖(智利/阿根廷等) | 38.45 | 44.81 | 53.18 | 61.05 | 69.48 |

| 国内硬岩锂(锂辉石+锂云母) | 15.88 | 24.65 | 33.68 | 44.23 | 54.78 |

| 国内盐湖提锂 | 10.07 | 14.70 | 19.50 | 23.31 | 25.61 |

| 全球供给合计 | 126.46 | 156.12 | 200.72 | 244.70 | 274.89 |

| 同比增速 | — | 23.46% | 28.57% | 21.91% | 12.33% |

表2 全球锂需求分领域测算(单位:万吨LCE)

| 需求板块 | 2024 | 2025 | 2026E | 2027E | 2028E | 核心增速逻辑 |

|---|---|---|---|---|---|---|

| 动力电池 | 68.35 | 97.19 | 107.59 | 122.01 | 134.52 | 新能源车稳步渗透,增速放缓 |

| 储能电池 | 24.03 | 42.35 | 65.00 | 97.50 | 126.75 | 风光配套储能爆发,核心增量 |

| 小型消费电池 | 6.95 | 7.50 | 8.75 | 9.84 | 11.33 | 3C、低速车平稳增长 |

| 工业传统锂 | 14.29 | 14.29 | 14.29 | 14.29 | 14.29 | 陶瓷、润滑等需求稳定 |

| 全球总需求 | 113.61 | 161.32 | 195.62 | 243.64 | 286.88 | 2026增速21.27% |

| 供需差额(供给-需求) | 12.85 | -5.20 | 5.10 | 1.06 | -11.99 | 2028年正式短缺 |

表3 澳洲核心锂矿项目最新状态汇总

| 项目 | 运营主体 | 当前状态 | 关键产能/复产节点 |

|---|---|---|---|

| Greenbushes | 天齐+IGO+雅保 | 在产,全球高品位核心矿 | 总产能214万吨,CGP3 2026年内爬坡,2026产量下调 |

| Pilgangoora | PLS | 在产 | 总产能100万吨,Ngungaju选矿厂2026年7月复产 |

| Mt Holland | SQM/Wesfarmers | 满产 | 精矿38.3万吨,配套5万吨氢氧化锂冶炼2027达产 |

| Kathleen Valley | Liontown | 在产,转地下开采 | 2027年地下产能提升至280万吨原矿 |

| Mt Marion | MRL+赣锋 | 在产 | 2027扩至60万吨SC6精矿 |

| Wodgina | MRL+POSCO | 在产 | 2026产量指引54-58万吨 |

| Bald Hill | MRL | 停产维保 | 2026年7月恢复生产 |

| Mt Cattlin | 力拓(原Arcadium) | 关停 | 暂无明确复产时间表 |

| Core Lithium | Core | 停产 | 2026年Q4产出首批精矿 |

表4 海外头部盐湖企业核心进展

| 企业 | 核心盐湖 | 核心动作与风险 |

|---|---|---|

| SQM | 智利阿塔卡马 | 产能持续扩张;2031年丧失盐湖控制权,配额受限 |

| 雅保ALB | 智利盐湖 | 关停澳洲氢氧化锂厂,大幅削减资本开支,研发直接提锂 |

| 力拓 | Rincon、Olaroz(阿根廷) | 收购Arcadium,多盐湖分阶段投产,远期6万吨LCE |

| 赣锋锂业 | Cauchari-Olaroz、Mariana | 阿根廷多盐湖布局,PPGS项目远期15万吨LCE |

| 紫金矿业 | 阿根廷3Q盐湖 | 一期2万吨投产,二期4万吨2027落地 |

| POSCO | Sal de Oro | 一期爬坡,收购周边矿权推进三期扩产 |

| Eramet | Centenario | 直接提锂工艺,远期7.5万吨LCE |

表5 国内盐湖龙头产能规划

| 公司 | 核心盐湖 | 现有锂盐产能 | 新增投产节点 |

|---|---|---|---|

| 盐湖股份 | 察尔汗、一里坪 | 9.8万吨LCE | 持续优化老卤提锂工艺 |

| 藏格矿业 | 察尔汗、麻米错 | 1.6万吨 | 麻米错一期5万吨2026Q3投产 |

| 西藏矿业 | 扎布耶 | 1.2万吨 | 二期已全面投产 |

| 西藏城投 | 龙木错、结则茶卡 | 在建 | 规划13万吨锂盐产能 |

| 紫金矿业 | 拉果错 | 2万吨 | 二期4万吨2027年建成 |

表6 国内硬岩锂核心企业与矿山

| 赛道 | 公司 | 核心矿山 | 产能规划 |

|---|---|---|---|

| 锂辉石 | 川能动力 | 李家沟 | 18万吨锂精矿满产 |

| 锂辉石 | 盛新锂能 | 木绒、业隆沟 | 木绒2027投产 |

| 锂辉石 | 融捷股份 | 甲基卡134脉 | 选矿扩产中 |

| 锂辉石 | 中矿资源 | 加拿大Tanco、津巴布韦Bikita | 海外高品位矿山稳定输出 |

| 锂云母 | 永兴材料 | 化山瓷石矿 | 选矿600万吨/年,碳酸锂3万吨 |

| 锂云母 | 江特电机 | 茜坑锂矿 | 2026年力争出矿 |

| 锂云母 | 天华新能 | 金子峰 | 2027年采选投产 |

表7 重点A股锂矿标的盈利与投资评级

| 股票代码 | 公司 | 2026E EPS | 2026E PE | 华鑫评级 |

|---|---|---|---|---|

| 000792 | 盐湖股份 | 1.62 | 17.34 | 买入 |

| 000408 | 藏格矿业 | 3.13 | 24.66 | 买入 |

| 002738 | 中矿资源 | 4.17 | 14.92 | 买入 |

| 002240 | 盛新锂能 | 2.33 | 20.73 | 买入 |

| 000688 | 国城矿业 | 1.71 | 23.86 | 买入 |

| 002460 | 赣锋锂业 | 3.07 | 23.23 | 买入 |

| 002466 | 天齐锂业 | 3.89 | 16.46 | 未评级 |

| 300390 | 天华新能 | 5.33 | 17.21 | 未评级 |

| 002756 | 永兴材料 | 4.14 | 14.96 | 未评级 |

| 002176 | 川能动力 | 2.30 | 5.80 | 未评级 |

表8 行业七大核心风险清单

| 风险类别 | 具体内容 | 潜在行业影响 |

|---|---|---|

| 需求风险1 | 新能源车销量不及预期 | 动力电池锂需求萎缩,锂价承压 |

| 需求风险2 | 储能装机增速低于预测 | 核心增量消失,供需提前宽松 |

| 供给风险1 | 海内外锂矿/盐湖投产超预期 | 供给过剩,锂价持续下跌 |

| 供给风险2 | 国内锂云母产能大规模释放 | 本土供给冲击价格体系 |

| 替代风险 | 钠离子电池产业化加速 | 中长期锂需求天花板下移 |

| 地缘运输 | 澳洲、非洲、南美出口限制、海运受阻 | 锂精矿/锂盐供给阶段性短缺 |

| 测算风险 | 供需模型假设偏差大 | 实际供需格局与预测偏离 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容