【原报告在线阅读和下载】:20260621【MKList.com】电子行业专题:AI算力浪潮奔涌,上游电子元件及原材料有望迎量价共振新周期 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心观点

全球头部云厂商大幅上调2026年AI资本开支至8300亿美元,AI服务器算力迭代拉动MLCC、IC载板(ABF/BT)、高速PCB及上游电子布/铜箔/树脂/硅微粉全产业链量价共振,高端材料供给紧缺、国产替代空间广阔,行业维持看好评级。

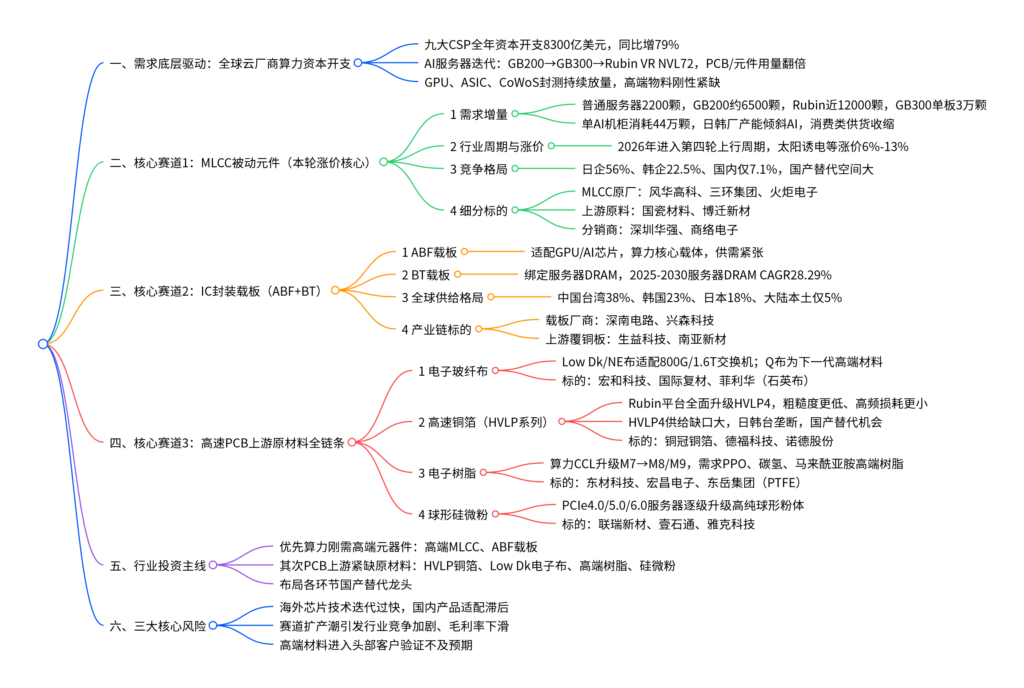

二、全文思维导图

三、全文精简总结

本报告围绕AI算力资本开支扩张逻辑,完整拆解MLCC、IC载板、高速PCB四大上游电子产业链;通过AI服务器不同代际元器件用量、存储市场增长、全球载板产能分布、HVLP铜箔供需、玻纤布/树脂/硅微粉产品分级数据,论证算力迭代带来用量提升+产品升级+供给紧缺三重红利;梳理全产业链各环节市场格局、技术迭代趋势与A股对应标的;判断2026年上游电子元件及原材料迎来量价共振上行周期,维持行业“看好”评级,并提示技术迭代、行业竞争、客户导入三大风险。

四、文档核心内容表格汇总

表1 全球九大云厂商资本开支核心数据

| 指标 | 数值 | 核心驱动 |

|---|---|---|

| 2026合计资本开支 | 8300亿美元 | AI服务器、高速网络、存储集群大规模采购 |

| 原预期增速 | 61% | 前期AI需求保守测算 |

| 上调后增速 | 79% | CSP持续上调算力建设规划 |

| 核心开支流向 | AI服务器、800G/1.6T交换机、HBM、GPU、配套PCB/元件 | 算力硬件全链条需求扩张 |

表2 不同设备MLCC单台用量对比

| 终端设备 | 单台MLCC搭载数量 | 增量逻辑 |

|---|---|---|

| 普通商用服务器 | 约2200颗 | 基础电源、滤波需求 |

| NVIDIA GB200算力板 | 约6500颗 | 多GPU、多VR电源管理 |

| NVIDIA Rubin VR NVL72 | 近12000颗 | TDP翻倍,电源模块大幅增加 |

| NVIDIA GB300整机平台 | 约30000颗 | 多芯片、高密度供电架构 |

| 单AI超算机柜 | 440000颗 | 多GPU集群叠加配套交换机 |

| 智能手机 | 约1000颗 | 消费电子基准对比 |

表3 MLCC全球市场份额(2022)

| 地区/企业阵营 | 合计市场占比 | 核心优势 |

|---|---|---|

| 日系厂商(村田、TDK、太阳诱电、京瓷) | 56.0% | 高端车规/AI MLCC技术壁垒高 |

| 韩系厂商(三星电机) | 22.5% | 产能规模大,消费+算力双线布局 |

| 中国大陆本土企业 | 7.1% | 中低端产能为主,高端国产替代空间大 |

| 其他地区 | 14.4% | 台厂、东南亚中小厂商 |

表4 IC封装载板全球产能分布(2023产值占比)

| 区域 | 产值占比 | 优势赛道 |

|---|---|---|

| 中国台湾 | 38% | ABF载板、高端FC-BGA全球龙头 |

| 韩国 | 23% | BT存储载板配套三星/美光 |

| 日本 | 18% | 超高精度高端封装基板 |

| 中国大陆总产能 | 15% | 本土企业实际仅5%,替代空间巨大 |

| 其他地区 | 6% | 东南亚配套产能 |

表5 服务器DRAM市场规模与增速预测(2025-2030)

| 年份 | 全球服务器DRAM搭载量(MGB) | 同比增速 | 全球DRAM整体市场规模(亿美元) |

|---|---|---|---|

| 2025 | 19953 | 87% | 1505 |

| 2026E | 30931 | 55% | 3722 |

| 2027E | 39413 | 27% | 4634 |

| 2028E | 48057 | 22% | 5402 |

| 2029E | 58445 | 22% | 5562 |

| 2030E | 69340 | 19% | 5710 |

表6 HVLP铜箔分级性能与价格毛利对比

| 铜箔等级 | 粗糙度水平 | 主流应用场景 | 单价USD/KG | 毛利率 |

|---|---|---|---|---|

| HVLP2 | 基础超低轮廓 | 传统服务器PCB | 17 | 29.4% |

| HVLP3 | 中级超低轮廓 | 中端算力板、交换机 | 22 | 45.5% |

| HVLP4 | 顶级超低轮廓 | Rubin VR、AWS无缆ASIC机柜 | 30 | 60.0% |

表7 2026年HVLP4铜箔供需月度测算(吨/月)

| 时间 | 全球总供给 | 全球总需求 | 供需差额 | 格局判断 |

|---|---|---|---|---|

| 2026Q1 | 600 | 592 | +8 | 小幅过剩 |

| 2026Q2 | 600 | 1266 | -666 | 大幅紧缺 |

| 2026Q3 | 950 | 1446 | -496 | 持续紧缺 |

| 2026Q4 | 950 | 1441 | -491 | 供给缺口维持 |

表8 AI算力PCB全上游材料分类、技术趋势与对应标的

| 上游材料品类 | 算力升级趋势 | 核心A股标的 |

|---|---|---|

| MLCC陶瓷电容 | 高容、高压AI专用MLCC紧缺涨价 | 风华高科、三环集团、国瓷材料 |

| ABF/BT IC载板 | ABF绑定GPU,BT受益服务器DRAM | 深南电路、兴森科技、生益科技 |

| Low Dk电子玻纤布 | NE/NER布普及,Q石英布为下一代 | 宏和科技、国际复材、菲利华 |

| HVLP高速铜箔 | 全面从HVLP2升级至HVLP4 | 铜冠铜箔、德福科技、诺德股份 |

| 高端电子树脂 | M8/M9覆铜板配套PPO、碳氢树脂 | 东材科技、宏昌电子、东岳集团 |

| 球形硅微粉 | PCIe6.0适配超高纯球形粉体 | 联瑞新材、壹石通、雅克科技 |

表9 行业三大核心风险清单

| 风险类型 | 具体内容 | 潜在负面影响 |

|---|---|---|

| 技术迭代风险 | 海外GPU/ASIC芯片迭代速度超国内材料研发 | 国内厂商产品快速淘汰,订单流失 |

| 行业竞争风险 | 高景气赛道扩产潮,供给快速放量 | 产品价格下行,企业毛利率压缩 |

| 客户导入风险 | 高端材料进入海外云厂/芯片厂验证周期长 | 业绩兑现不及预期,估值承压 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容