【原报告在线阅读和下载】:20260614【MKList.com】AIDC行业中期策略:算力重塑电力边界,电源、液冷与现场能源共振升级 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

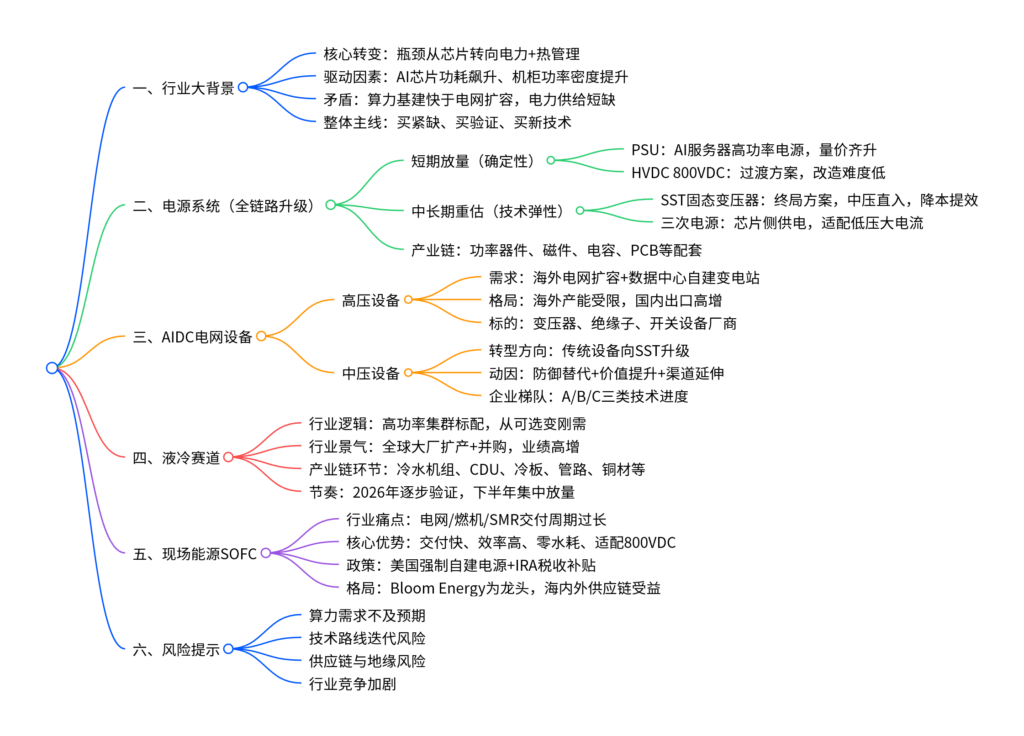

一、一句话核心观点

AI算力高速扩张下,电力与热管理取代芯片成为AIDC核心瓶颈,行业迎来供电、电网设备、液冷、现场能源四大板块系统性升级机遇,短期看HVDC/PSU、高压设备、液冷订单兑现,中长期聚焦SST、三次电源、SOFC等新技术迭代。

二、思维导图

三、文档详细核心内容(多图表呈现)

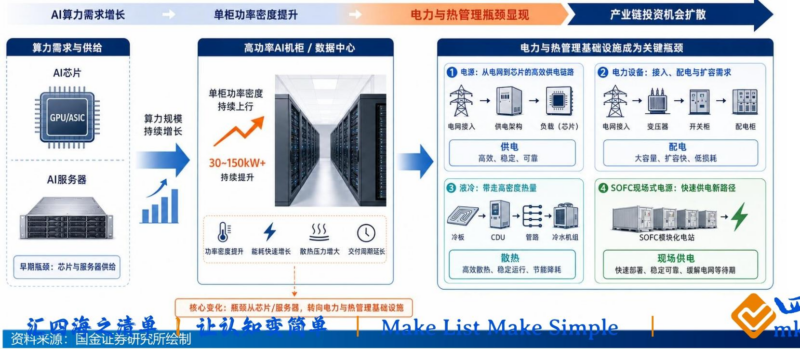

(一)行业整体格局与核心逻辑

1. 核心变化

AI算力持续扩容,传统芯片、服务器不再是主要约束,供电、配电、散热、现场能源成为AIDC发展最大短板,产业链投资主线从服务器零部件,转向电力基础设施全面重构。

| 发展阶段 | 核心瓶颈 | 核心投资方向 |

|---|---|---|

| 早期AIDC | AI芯片、服务器供给 | 服务器、芯片、光模块 |

| 当前AIDC | 电力供给、高密度散热 | 电源、电网设备、液冷、现场能源 |

2. 核心矛盾:建设周期错配

AI数据中心建设周期远短于传统电力基建,电力可获得性成为扩张核心阻碍。

| 基建类型 | 整体建设周期 | 核心痛点 |

|---|---|---|

| AI数据中心 | 数月~1年 | 落地快、算力需求爆发 |

| 电网/变电站/输电线路 | 5~13年 | 审批、施工、设备交付周期极长 |

3. 整体投资三大主线

- 买紧缺:变压器、燃机等供给弹性弱,交付周期长,价格与利润弹性大;

- 买验证:电源、液冷进入客户认证、订单落地阶段,业绩逐步兑现;

- 买新技术:800VDC、SST、三次电源、SOFC等技术,具备估值重估空间。

(二)电源系统:分短期放量、中长期技术升级两大主线

AIDC供电链路:电网 → 中压设备 → HVDC/SST → 机柜DC/DC → 三次电源 → AI芯片

1. 四大细分方向定位

| 品类 | 定位 | 产业阶段 | 核心逻辑 |

| —- | —- | —- |

| PSU(服务器电源) | 芯片侧·短期放量 | 已批量出货 | AI服务器功率升级,单机价值提升 |

| HVDC高压直流 | 设施侧·短期放量 | 小批量转规模化 | 800VDC主流过渡方案,改造难度低 |

| SST固态变压器 | 设施侧·中长期技术 | 示范验证 | 行业终局方案,减少变压层级、降损耗 |

| 三次电源 | 芯片侧·中长期技术 | 迭代升级 | 适配GPU低压大电流、瞬态负载需求 |

2. PSU 功率升级路径

传统服务器电源以3/4kW为主,AI服务器全面向5.5kW、18.5kW及以上高功率版本演进,带动电源整机、磁性元件、功率器件、电容、散热全产业链增量。

3. HVDC vs SST 方案对比

| 方案 | 技术特点 | 改造难度 | 优劣势 |

| —- | —- | —- |

| 传统工频变压器+HVDC | 多级电压转换,现有电网兼容 | 低(过渡方案) | 成熟稳定,短期主流,损耗偏高 |

| SST固态变压器 | 中压直入、高频变换、直接输出800VDC | 高(终局方案) | 体积小、损耗低、功率密度高,技术壁垒强 |

4. 三次电源(板级供电)

紧邻GPU/ASIC,采用垂直供电(VPD)模式,将12V电压转为芯片低压大电流,带动DrMOS、TLVR电感、MLCC、高端PCB等需求,客户粘性强、迭代速度快。

5. 电源核心产业链代表企业

| 环节 | 代表公司 |

|---|---|

| 电源管理IC/功率器件 | 杰华特、芯朋微 |

| 磁性元件/电感 | 铂科新材、顺络电子、可立克 |

| 电容 | 三环集团、宏达电子、风华高科 |

| 服务器/HVDC整机 | 欧陆通、麦格米特、科士达、中恒电气 |

(三)AIDC电网设备:高压高景气,中压向SST转型

1. 高压设备:海外需求爆发

-

全球头部电气企业订单大幅增长:西门子能源、GE、伊顿、ABB订单同比+26%~48%;

-

美国、欧盟加大电网投资,高压变压器进口量价齐升:

- 美国2025年变压器进口金额同比+38%;

- 欧盟液体变压器进口同比+32%,自中国进口占比接近50%。

-

供给约束:高压变压器线圈绕制、器身装配等工序高度依赖熟练工人,海外产能难以快速扩张,国内出口企业充分受益。

高压变压器八大核心工序及用工依赖

| 工序 | 主要工作 | 人工依赖度 | 耗时 |

| —- | —- | —- |

| 图纸设计 | 电磁、绝缘结构设计 | 中 | >15天 |

| 铁芯制造 | 硅钢片裁切、叠装 | 中高 | >10天 |

| 线圈绕制 | 导线绕制、张力控制 | 极高 | >20天 |

| 绝缘件加工 | 异形绝缘件打磨组装 | 中 | >10天 |

| 器身装配 | 线圈套装、引线焊接 | 极高 | >15天 |

| 干燥处理 | 真空脱水 | 低 | >5天 |

| 总装配 | 设备安装、注油 | 高 | >10天 |

| 出厂试验 | 耐压、局放等测试 | 中 | >5天 |

2. 中压设备:全面向SST转型

国内中压设备企业按SST研发落地进度分为三类:

| 梯队 | 进度定义 | 代表企业 |

|---|---|---|

| A类 | 已有样机/接近量产 | 四方股份、金盘科技、中国西电 |

| B类 | 技术储备充足,2年内有望出样机 | 伊戈尔、特锐德、安靠智电 |

| C类 | 立项研发/技术储备阶段 | 国电南瑞、明阳电气、望变电气 |

企业转型三大动因

- 防御需求:SST可替代传统中压变压器、开关柜,传统业务面临替代风险;

- 价值提升:单台SST集成十余类组件,订单价值数倍于传统设备;

- 渠道延伸:设备从电网“围墙外”进入数据中心机房,拓宽应用场景。

(四)液冷:从可选方案变为AI集群标配

1. 行业核心驱动

- 芯片功耗暴涨:英伟达、谷歌、亚马逊AI芯片功耗从400W攀升至2300W,机柜功率密度突破100kW;

- 云厂商资本开支高增:谷歌、亚马逊、Meta、微软、国内阿里/腾讯/字节Capex持续大幅上行,智算中心加速建设。

主流AI芯片功耗参考(单位:W)

| 芯片型号 | 功耗 | 所属厂商 |

| —- | —- |

| A100 | 400 | 英伟达 |

| H100 | 700 | 英伟达 |

| B300 HGX | 1400 | 英伟达 |

| VR200 | 2300 | 英伟达 |

| TPU V8 | 1300 | 谷歌 |

2. 行业景气验证:全球大厂扩产+并购潮

全球散热龙头加速扩产、跨界并购,印证液冷刚需属性:

| 企业 | 动作 | 投资/规模 |

|---|---|---|

| Cooler Master | 越南、美国建厂 | 越南追加28亿美元投资 |

| AVC | 越南新建制造基地 | 投资6亿美元 |

| Vertiv | 多轮收购液冷相关企业 | 两年完成6起收购 |

| Eaton | 收购液冷龙头Boyd | 95亿美元 |

3. 头部企业业绩表现(2025年)

| 企业 | 营收同比 | 净利润同比 | 核心增长动力 |

| —- | —- | —- |

| AVC(台企) | +88.75% | +134.78% | AI服务器液冷业务 |

| 双鸿(台企) | +47.51% | +35.87% | 服务器散热模组 |

| 维谛(Vertiv) | +27.68% | +168.75% | 数据中心液冷系统 |

4. 液冷全产业链及国内标的

| 细分环节 | 核心产品 | 代表企业 |

|---|---|---|

| 冷水机组 | 压缩机、制冷主机 | 申菱环境、冰轮环境、汉钟精机 |

| CDU(冷却分配单元) | 液冷分配设备 | 英维克、同飞股份、高澜股份 |

| 冷板/散热模组 | 芯片冷板、散热部件 | 科创新源、强瑞技术、奕东电子 |

| 管路/接头 | 液冷管件、快速接头 | 胜蓝股份、川环科技 |

| 上游铜材 | 导热铜材 | 博威合金、金田股份 |

5. 行业节奏预判

- 2026 Q2:样机测试、客户审厂、小订单落地;

- 2026 Q3:大批量交付,收入迎来拐点;

- 2026 Q4~2027:产能全面释放,业绩集中兑现。

(五)现场能源SOFC(固体氧化物燃料电池)

1. 行业背景

美国出台政策要求新建AI数据中心必须自建独立电源;传统供电方案交付周期过长:

| 供电方案 | 典型交付/建设周期 | 核心短板 |

|---|---|---|

| 公共电网扩容 | 5~13年 | 审批、施工周期极长 |

| 重型燃气轮机 | 3~5年,订单排至2029-2030年 | 产能严重不足 |

| 小型核反应堆(SMR) | 5~10年 | 建设慢、商业化不足 |

| SOFC燃料电池 | 最短55天 | 模块化、交付快 |

2. SOFC 核心优势

- 交付快:模块化设计,兆瓦级项目可2~3个月投产;

- 架构适配:原生输出800VDC,完美匹配AIDC直流架构,大幅削减UPS、变压器、铜缆等设备;

- 高效环保:发电效率60%+,热电联产可达85%-95%;零用水、近零排放、低噪音;

- 政策红利:美国IRA法案提供最高50%投资税收抵免(ITC)。

SOFC 降本收益(单MW测算)

| 设备类型 | 传统方案成本 | SOFC方案变化 | 单MW节省金额 |

| —- | —- | —- |

| UPS系统 | 80万美元 | 无需配置 | 80万美元 |

| 备用发电机 | 20万美元 | 基本取消 | 20万美元 |

| 中压开关设备 | 50万美元 | 大幅精简 | 50万美元 |

| 铜缆线缆 | 1.55万美元 | 减少50%-80% | 约1万美元 |

| 合计 | – | – | 约151万美元 |

3. 行业龙头与供应链

全球龙头:Bloom Energy(BE),手握甲骨文、AEP、Brookfield等GW级大额订单。

国内核心供应链企业:

| 供应环节 | 代表企业 |

|---|---|

| 隔膜板 | 三环集团 |

| 金属原材料 | 振华股份 |

| 磁性元器件 | 京泉华 |

| 连接体 | 德昌电机 |

| 系统集成 | 潍柴动力、壹石通 |

4. 行业展望

BE产能持续扩张(2026年底达2GW),叠加海外云厂商订单集中落地,上游零部件、国内系统厂商将持续受益。

(六)整体风险提示

- 算力需求风险:AI资本开支不及预期,基础设施建设放缓;

- 技术路线风险:HVDC、SST、SOFC多条路线并行,技术迭代存在不确定性;

- 供给与竞争:行业扩产、新玩家入局,引发价格战、盈利下滑;

- 地缘与政策:跨境贸易、海外监管、税收政策变化影响产业链出口与落地。

暂无评论内容