【原报告在线阅读和下载】:20260615【MKList.com】电力设备与新能源行业研究:AIDC系列深度(五)-固态变压器(SST):商业化加速落地,电网设备公司跑步入场 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心观点

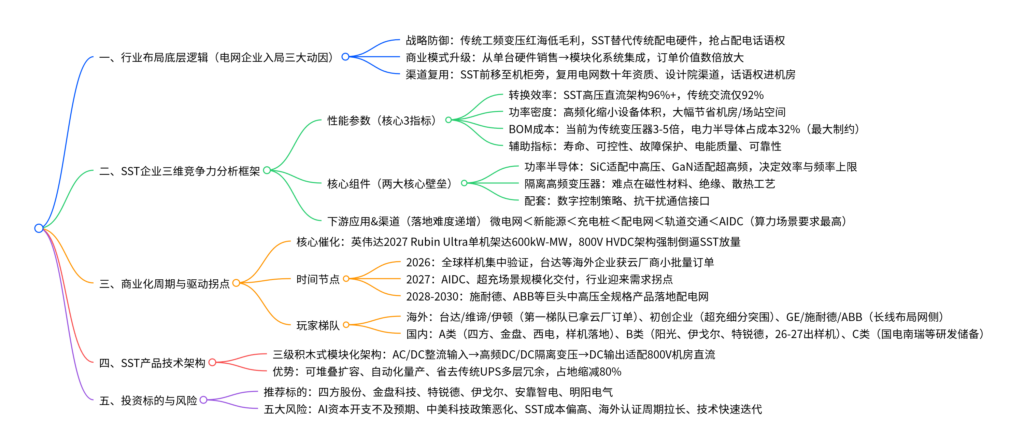

AI算力单机架功率迈入兆瓦级催生800V高压直流架构需求,固态变压器(SST)凭借高功率密度、高效率成为AIDC核心供电方案,2026为样机验证大年、2027开启商业化落地,电网设备企业依托战略防御、订单增值、渠道复用三大逻辑集中布局,行业核心壁垒集中在第三代半导体、高频隔离变压器与中压系统集成能力。

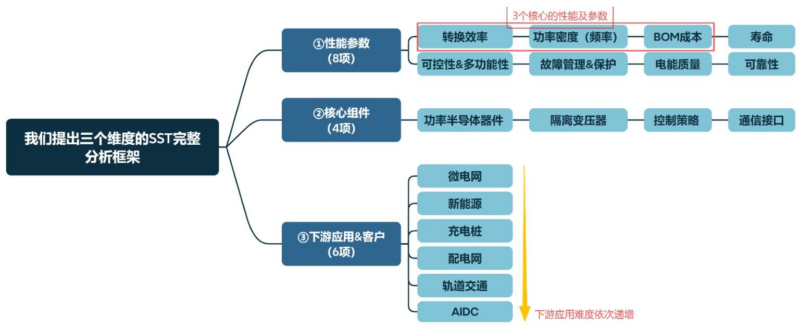

二、SST行业深度报告思维导图

三、文档全文核心内容梳理(配套图表说明)

(一)国内SST企业梯队划分(图表1)

将20家国内相关企业按商业化进度分为三类,70%企业具备电网设备背景:

| 梯队 | 标准 | 代表企业 | 核心进度 |

|---|---|---|---|

| A类(量产/样机落地) | 走出实验室,样机实测交付 | 四方股份、金盘科技、中国西电 | 2025-2026年推出10kV/35kV兆瓦级SST样机,对接海内外客户 |

| B类(技术储备,近2年出样机) | 完整技术方案,26-27年落地产品 | 阳光电源、伊戈尔、特锐德、安靠智电 | 伊戈尔26年发布SST;特锐德27年推出高压接入产品 |

| C类(研发立项) | 拓扑/磁性器件研发阶段 | 国电南瑞、明阳电气、望变电气 | 完成仿真、高频变压器送样测试,未整机下线 |

(二)传统配电 vs SST高压直流架构对比(图表4、图表8)

1. 链路简化对比

- 传统UPS交流方案:市电→中压柜→工频变压器→柴油发电机→多级UPS→415V交流机架,多层转换冗余组件多,整体效率仅92%

- SST 800V直流方案:市电→SST一体机→800V直流母线→算力机柜,砍掉80%冗余设备,整体供电效率提升至96%以上

2. 集成价值对比(图表5)

单台低压多端口SST可替代传统配电11个分立组件(降压变、保护开关、UPS、隔离变、逆变器等),设备集成度大幅提升,单项目订单价值数倍增长。

(三)SST三大核心性能指标拆解(图表7、图表9、图表10)

1. 核心指标逻辑

- 转换效率:直接降低数据中心电费,是云厂商核心采购考量;SiC器件是效率提升核心载体

- 功率密度:高频化(kHz级替代50Hz工频),同等功率体积缩小数十倍,解决机房土地稀缺痛点

- BOM成本(当前最大产业化瓶颈)

SST成本结构饼图:

- 电力电子器件32%(SiC/GaN芯片,成本第一大项)

- 高频变压器16%

- 直流电容器16%

- 散热系统9%、控制系统8%、其他19%

现阶段整机成本为传统变压器3-5倍,制约大规模普及。

(四)两大核心技术壁垒(图表11、图表12)

1. 功率半导体器件选型对比表

| 材料 | 耐压等级 | 开关频率 | 成熟度TRL | 适配SST场景 |

|---|---|---|---|---|

| 硅Si | ≤1.2kV | 20-50kHz低 | TRL9最高 | 低压辅助变换 |

| 碳化硅SiC | 1.7-15kV | 50-250kHz中 | TRL7-8 | 中压10kV/35kV主SST(行业主流) |

| 氮化镓GaN | ≤900V | >500kHz极高 | TRL6-7 | 小型超充、低压高密度模块 |

| 氧化镓/金刚石 | >15kV | 超高频 | TRL3-4 | 远期高压直流储备 |

2. 高频隔离变压器难点三要素

- 磁性材料:淘汰硅钢,改用纳米晶/铁氧体降低高频损耗

- 绝缘:Nomex纸、特种绝缘油解决高频局部放电

- 热管理:水冷/油冷/风冷匹配高密度整机散热需求

(五)六大下游应用落地难度排序(图表13)

落地难度从低到高,商业化节奏分层:

- 微电网:标准不完善、成本敏感,小范围示范

- 新能源光储:适配2000V高压直流并网,户外可靠性要求高

- 800V超充:空间受限、V2G双向需求,2026率先小规模出货

- 配电网:存量设备庞大、电网投资严控成本,替代周期长

- 轨道交通:震动、大电流冲击,车载轻量化刚需

- AIDC算力(难度最高)

核心痛点:负荷毫秒级突变、断电零容忍、单机架迈向兆瓦级;行业长期核心增量赛道,也是SST技术验证最高标准。

(六)全球厂商商业化路线三大阵营(图表14)

- 路线一:AIDC电源厂商(台达、维谛、伊顿)

优势:直接对接云厂商,800V直流方案成熟,2026-2027批量交付 - 路线二:电网重型电气(ABB、施耐德、四方、金盘)

优势:中压10kV/35kV接入、电网保护、系统可靠性能力壁垒最强,长期适配配网全面替代 - 路线三:光储充/微电网初创

优势:功率变换方案灵活,先在超充、工商业微网完成商业化验证,迭代快

(七)行业核心催化时间线(图表15)

- 2025:英伟达发布800V HVDC数据中心供电架构

- 2026:国内密集发布SST兆瓦级样机;台达海外云厂商小批量交付

- 2027:英伟达Rubin Ultra单机架功耗达600kW-MW,SST成为超高密算力唯一供电方案,行业正式商业化放量

- 2028-2030:国际巨头15kV/35kV高压SST落地,配电网场景逐步渗透

(八)投资逻辑与风险

1. 推荐选股标准

优先选择:①电网设备出身、具备中压系统工程能力;②SiC高频SST样机落地;③海外云厂商/海外配电渠道突破企业

标的清单:四方股份、金盘科技、特锐德、伊戈尔、安靠智电、明阳电气

2. 四大核心风险

- AI资本开支不及预期,云厂商放缓数据中心建设

- 中美半导体限制加剧,SiC器件供给受限

- SST成本下降速度慢,投资回报周期过长阻碍普及

- UL/CE海外认证周期拉长,出海订单兑现延后

- 算力供电技术快速迭代,企业研发投入失效

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容