【原报告在线阅读和下载】:20260617【MKList.com】铷铯行业深度(V):供需深度拆分下的行业发展窥探-上游刚性供给的垄断与下游科技消费的迭代 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

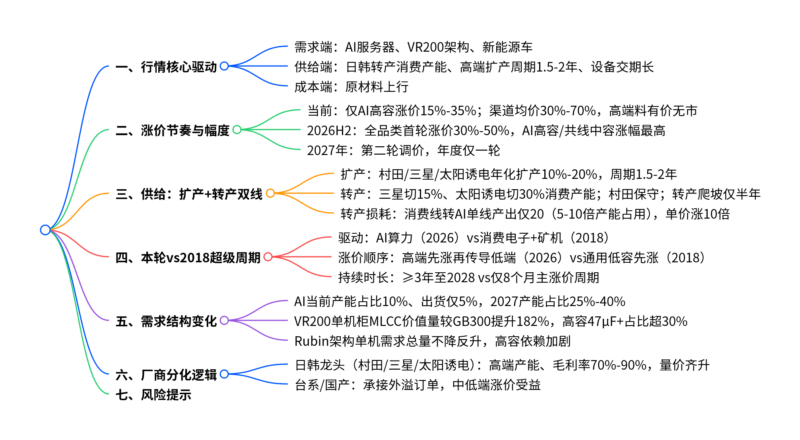

一、一句话核心观点

AI服务器算力爆发+VR200架构升级带来MLCC结构性紧缺,日韩龙头转产挤压消费级供给,2026下半年原厂开启全品类30%-50%涨价,供需缺口至少持续至2028年(乐观至2030年),高端高容料量价利弹性最强,国产厂商承接订单外溢同步受益。

二、思维导图(文本结构化导图)

三、全文精简总结

1. 行情背景

2026年4月起MLCC渠道价格大幅上涨,核心由AI算力、VR200架构、供需失衡、日韩原厂提价、原材料涨价共振驱动;本轮需求确定性、技术壁垒显著优于2018年周期,高端产能紧缺周期大幅拉长。

2. 涨价逻辑拆解

现阶段原厂仅小幅上调AI高容价格,核心三点约束:①手机/白电等消费电子需求疲软,传统大客户不接受涨价;②AI高容尚未大规模出货,客户优先保供货而非谈涨价;③日系厂商吸取2018、2022涨价失败教训,调价极度保守,等待村田先行。

2026Q3供需缺口全面放大后将迎来首轮全品类涨价30%-50%,AI高容、转产挤出的中容料涨幅领先;2027年开启第二轮调价。渠道端当前均价已涨30%-70%,紧缺料号翻2-3倍,高端AI料国内现货流通极少,无极端炒作泡沫。

3. 供给端:转产先行,扩产长期缓解

1)扩产:村田800亿日元加码AI产线,FY2027产能+20%;三星天津扩产20%、菲律宾建新厂;太阳诱电年化扩产10%-20%。高端扩产设备交期0.5-1.5年,完整周期1.5-2年,资金门槛高。

2)转产:三星、太阳诱电激进转移消费中高容产能至AI(15%/30%),村田保守优先保消费客户;仅0201/0402/0603中高容共线规格可转产,车规产线不切换;转产爬坡仅半年,但单线产出仅原有20%,占用5-10倍产能,造成供给被动收缩。

3)低端被动涨价:中高容产能转AI后,国内厂商抢占中容市场,低端产能被二次挤出,叠加渠道补库,低容同步跟涨,但涨幅远低于高端。

4. 转产价值变化(核心盈利逻辑)

消费通用产线转AI高容后,单线出货量降至原先20%,但单品单价提升约10倍,单线综合收入提升30%以上;毛利率由40%-50%升至70%-90%,行业利润中枢大幅上移,呈现结构性高端复苏。

5. 与2018年超级周期核心差异

2018年由消费电子、矿机驱动,全品类普涨、通用低容领涨,现货极端暴涨但行情仅8个月;本轮由AI服务器驱动,高端高容先行涨价,现货炒作受限,供需缺口持续至2028年,景气周期3年以上。2018年国巨主打通用料、主动控货涨价弹性大;村田聚焦高容车规、调价保守,造成两家涨幅分化。

6. AI需求空间测算

当前AI MLCC出货量仅5%,产能占用10%;2027年AI产能占比达25%-40%。AI服务器MLCC需求量2026-2030年CAGR 55%-64%,价值量CAGR超85%-100%。

英伟达架构升级:GB300升级VR200,单机柜MLCC价值1530→4320美元(+182%),数量32万→57万颗;Rubin供电架构虽单路GPU电容减少,但整机功耗、模组扩容,总需求提升80%,47μF以上高容占比突破30%。

7. 投资建议&风险

- 投资:日韩高端龙头受益量价齐升、利润率大幅改善;国产/台系厂商承接海外订单外溢,同步享受涨价红利。

- 风险:AI产业落地不及预期、海外扩产速度超预期、渠道价格下跌、原材料涨价、国内扩产引发行业竞争恶化。

四、核心内容表格汇总

表1 消费产线转AI高容MLCC价值对比

| 对比维度 | 转产前:消费通用MLCC | 转产后:AI高容MLCC | 核心影响 |

|---|---|---|---|

| 单线单位产出 | 基准100 | 约20 | 产线节拍拉长、良率下降,占用5-10倍产能 |

| 单品单价 | 几分~0.5元 | 1~2元,提升10倍+ | AI高容溢价显著,核心料价差数十倍 |

| 单线整体收入 | 基准100×单价 | 收入提升≥30% | 量减价增,单产线营收上行 |

| 综合毛利率 | 40%-50% | 70%-90% | 高端料打开利润弹性 |

| 高容产品占比 | 低 | VR200架构30%+ | 行业结构性高端化,非全面普涨 |

表2 2026本轮MLCC周期 vs 2018年超级周期对比

| 对比维度 | 2018年MLCC周期 | 2026年本轮AI周期 |

|---|---|---|

| 核心需求驱动 | 智能手机、矿机需求爆发 | AI服务器算力、VR200架构升级 |

| 涨价传导顺序 | 通用低中容先涨,再向高端传导 | 高端AI高容先行,逐步向中容、低端扩散 |

| 原厂涨价幅度 | 多轮合计20%-50%,台系涨幅更高 | 当前AI料涨15%-35%;2026H2全品类30%-50% |

| 渠道现货涨幅 | 均价超60%,热门料暴涨10-25倍 | 均价30%-70%,高端料无现货,无极端泡沫 |

| 头部厂商策略 | 国巨进攻控货涨价;村田保守 | 村田转产保守;三星、太阳诱电激进转产 |

| 产能转产逻辑 | 转产动作少,依靠扩产调节供给 | 消费中高容大规模转AI,单线产出大幅缩水 |

| 景气持续周期 | 主涨价仅8个月,2019年快速回落 | 供需缺口至少维持至2028年,周期≥3年 |

表3 日韩头部厂商扩产&转产规划

| 厂商 | 扩产计划 | 转产策略 | 产能节奏 |

|---|---|---|---|

| 村田 | 800亿日元AI专项投资,FY2027产能+20% | 保守转产,优先保障消费客户供给 | 扩产为主,转产规模最小 |

| 三星电机 | 天津工厂2026扩产20%,菲律宾新建大型厂区,年化扩产10% | 激进转移15%消费中高容产能至服务器 | 扩产+大规模转产并行 |

| 太阳诱电 | 年化扩产10%-20% | 削减30%以上消费产能转向AI服务器 | 转产力度三家最强 |

表4 英伟达服务器架构升级对MLCC需求变化

| 架构型号 | 单机柜MLCC价值 | 单机柜电容数量 | 47μF+高容占比 | 需求变化结论 |

|---|---|---|---|---|

| GB300 | 1530美元 | 32万颗 | <20% | 基础需求,高容占比低 |

| VR200(Rubin) | 4320美元(+182%) | 44~60万颗 | >30% | 数量、价值、高容需求全面大增 |

表5 当前涨价约束与后续涨价预期

| 阶段 | 涨价主体 | 涨价幅度 | 核心约束/驱动 |

|---|---|---|---|

| 当前(2026上半年) | 原厂仅AI专用高容料 | 15%-35% | 消费客户不接受涨价、AI未大规模出货、日系谨慎 |

| 2026Q3起首轮涨价 | 全品类原厂统一调价 | 30%-50% | AI放量、转产完成,供需缺口扩大 |

| 2027年第二轮 | 全品类小幅调价 | 温和上调 | 供需仍偏紧,不频繁调价 |

| 渠道现货(当前) | 全流通料号 | 均价30%-70%,紧缺料2-3倍 | 库存低位、渠道恐慌补库,高端料断供无流通 |

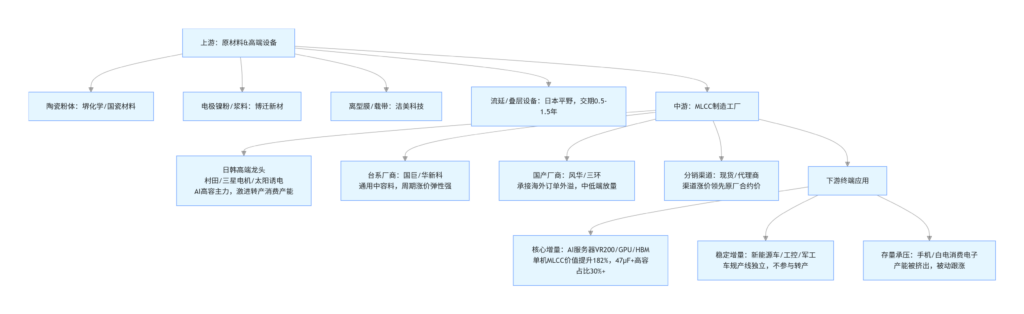

五、MLCC产业链图谱(文字可视化图)

六、核心结论提炼

- 供给约束是本轮行情核心矛盾:高端扩产周期1.5-2年、转产大幅降低单线有效产出,供需缺口至少持续至2028年,景气周期远长于2018年;

- 行情结构性极强:高端AI高容涨幅、盈利弹性远大于中容、低端低容产品;

- 涨价节奏清晰:2026下半年迎来原厂第一轮全品类涨价,2027年二次调价,渠道涨价已提前兑现;

- 厂商明确分化:日韩龙头掌握高端产能充分受益,国产、台系依靠订单外溢分享行业红利;

- AI服务器架构持续升级持续放大需求,VR200/Rubin架构进一步拉高高容MLCC需求,长期成长逻辑确定。

暂无评论内容