【原报告在线阅读和下载】:20260626【MKList.com】电子特气与电子大宗气体全景分析报告 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

一、一句话核心观点

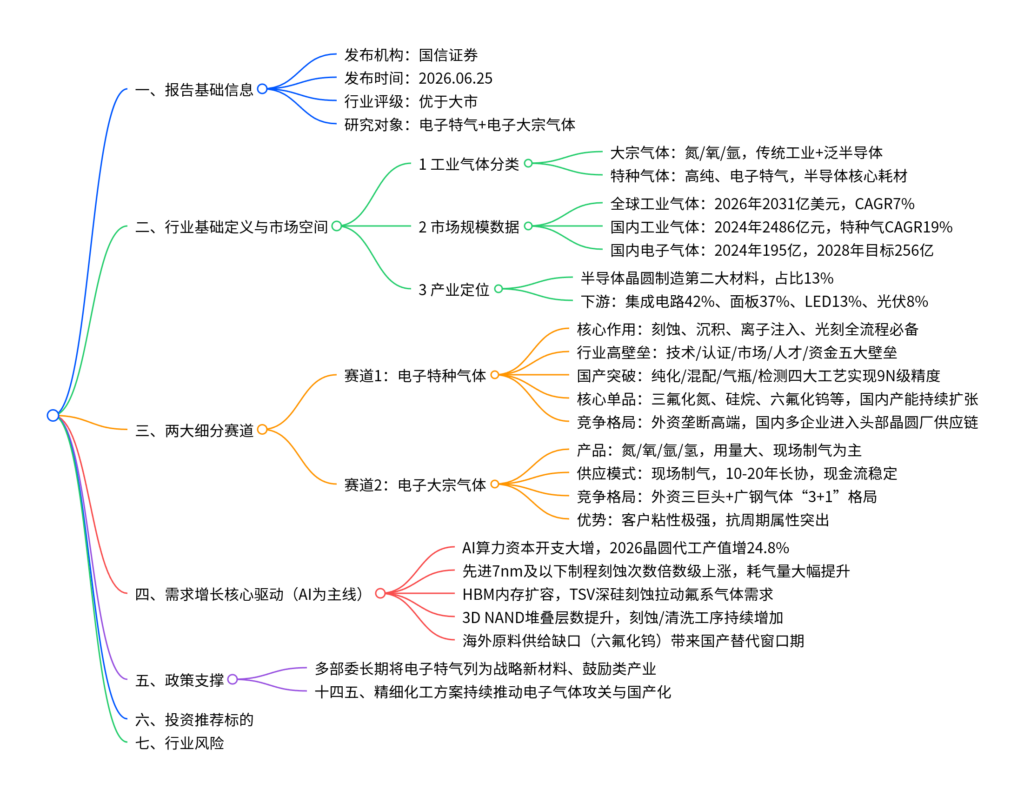

国信证券2026年6月电子气体专题维持行业“优于大市”评级,AI算力、先进制程、HBM/3D NAND扩容持续拉动电子特气与电子大宗气体需求,行业具备技术、认证、资金等高壁垒,国产替代空间广阔,重点布局广钢气体、金宏气体、昊华科技等国内头部电子气体企业。

二、文档思维导图

三、文档表格化完整总结

表1 报告基础概况

| 项目 |

详细内容 |

| 报告名称 |

电子特气与电子大宗气体全景分析报告 |

| 出具机构 |

国信证券,分析师杨林、张歆钰 |

| 发布时间 |

2026-06-25 |

| 行业评级 |

优于大市(维持) |

| 核心赛道 |

电子特种气体、电子大宗气体 |

| 核心驱动 |

AI算力芯片、先进逻辑、HBM、3D NAND扩产抬升单位晶圆耗气量;政策扶持+海外供给缺口加速国产替代 |

| 核心投资逻辑 |

电子气体为半导体核心刚需耗材,行业多重高壁垒构筑护城河;大宗气长协现金流稳定,电子特气国产替代空间最大 |

| 推荐标的 |

广钢气体、金宏气体、昊华科技 |

| 主要风险 |

宏观及半导体下游周期下行、行业竞争加剧、上游原材料价格大幅上涨 |

表2 全球&国内工业气体市场规模汇总

| 市场维度 |

统计口径 |

关键数据 |

增速 |

| 全球工业气体 |

2021规模1448亿美元,2026预测 |

2031亿美元 |

2021-2026 CAGR7% |

| 中国整体工业气体 |

2017:1211亿元;2024:2486亿元 |

2486亿元 |

整体CAGR10%+ |

| 国内大宗气体 |

2017:1036亿元;2024:1906亿元 |

1906亿元 |

CAGR9% |

| 国内特种气体 |

2017:175亿元;2024:580亿元 |

580亿元 |

CAGR19% |

| 国内电子气体(特气+大宗) |

2024年合计195亿元,2028预测 |

256亿元 |

长期稳定上行 |

| 全球半导体用电子气体 |

2025年63.4亿美元(特气45.3亿,大宗18.1亿) |

2028年超70亿美元 |

AI驱动持续增长 |

表3 电子特气下游应用分布

| 下游行业 |

电子特气消费占比 |

核心用气环节 |

| 集成电路 |

42% |

刻蚀36%、掺杂34%、其他30% |

| 显示面板 |

37% |

CVD、干法刻蚀、薄膜沉积 |

| LED |

13% |

外延沉积、掺杂 |

| 光伏 |

8% |

硅片刻蚀、减反膜沉积 |

表4 电子大宗气体 vs 电子特种气体核心对比

| 对比维度 |

电子大宗气体 |

电子特种气体 |

| 代表品类 |

高纯氮、氧、氩、氢气、二氧化碳 |

三氟化氮、硅烷、六氟化钨、氟碳气等260余种 |

| 单品类用量 |

用量极大,贯穿全产线 |

单品种用量小,单工艺专用 |

| 主流供应模式 |

现场制气(On-site) |

气瓶零售供气为主 |

| 合作周期 |

15年以上长期照付不议协议 |

3-5年短期合同 |

| 纯度标准 |

最高9N |

主流6N |

| 行业竞争格局 |

林德、液化空气、空气化工+广钢“3+1”,高度集中 |

厂商众多,外资仍主导高端,国产加速突破 |

| 业务特点 |

现金流稳定、强抗周期、客户极难替换 |

单品附加值高,国产替代空间广阔 |

表5 电子特气五大行业壁垒明细

| 壁垒类型 |

具体内容 |

行业影响 |

| 技术壁垒 |

合成、纯化、气瓶处理、精密检测技术门槛高,高端工艺仍存卡脖子问题 |

短期难以新进入者,头部企业具备长期技术优势 |

| 认证壁垒 |

晶圆厂+设备商双重认证,IC认证周期2-3年,认证后客户极少更换供应商 |

先发企业锁定长期订单,新厂商导入周期漫长 |

| 市场壁垒 |

外资长期垄断供应链,国产缺少上机验证机会 |

下游国产晶圆厂优先本土厂商,壁垒逐步弱化 |

| 人才壁垒 |

半导体工艺、气体研发复合型专业人才稀缺 |

产业扩张速度受人才供给约束 |

| 资金壁垒 |

精密纯化设备、危化储运、现场制气重资产投入 |

行业资本门槛高,中小厂商难以扩产 |

表6 国内企业四大核心技术突破成果

| 技术类别 |

行业通用标准 |

国内企业实现水平 |

| 气体纯化 |

常规6-8N |

部分气体稳定做到9N纯度 |

| 气体混配误差 |

±5% |

控制在±2%以内,优于行业标准 |

| 气瓶内壁光洁度 |

0.5μm |

0.1~0.5μm,腐蚀性气体1年纯度波动<1% |

| 微量检测精度 |

1~10ppb |

可达0.1ppb,检测精度大幅领先 |

表7 AI拉动电子气体需求三大核心逻辑

| AI产业链环节 |

产业变化 |

气体需求增量逻辑 |

| AI服务器&晶圆代工 |

2026全球晶圆代工产值+24.8%;7nm以下先进制程产能CAGR14% |

先进制程刻蚀次数从65nm约20次升至5nm160次,氟/氯/溴刻蚀气体需求倍数增长 |

| HBM高带宽内存 |

2026 HBM市场460亿美元,2030年980亿 |

TSV深硅刻蚀需求爆发,六氟化硫、八氟环丁烷、六氟丁二烯消耗量大幅提升 |

| 3D NAND存储 |

堆叠层数突破200层,2034市场2132亿美元 |

台阶刻蚀、通孔清洗工序成倍增加,沉积、清洗类电子特气持续放量 |

表8 全球前十大电子特气2025年市场规模

| 电子特气品类 |

全球市场规模(亿美元) |

核心应用场景 |

| 三氟化氮 |

21.23 |

IC/面板清洗、刻蚀 |

| 氨气 |

13.20 |

半导体CVD沉积 |

| 硅烷 |

11.10 |

薄膜沉积、光伏 |

| 六氟化钨 |

6.41 |

逻辑/存储金属沉积 |

| 六氟丁二烯 |

6.26 |

高深宽比刻蚀(3D NAND/HBM) |

| 六氟化硫 |

3.25 |

通用干法刻蚀 |

| 磷烷 |

3.20 |

半导体掺杂 |

| 氙气 |

2.64 |

光刻、离子注入 |

| 一氧化二氮 |

2.35 |

氧化沉积工艺 |

| 氟化氢 |

2.15 |

晶圆清洗、刻蚀 |

表9 三氟化氮国内外核心产能格局

| 企业阵营 |

代表企业 |

现有年产能(吨) |

行业地位 |

| 海外企业 |

SK Materials |

13500 |

全球老牌龙头 |

| |

韩国晓星 |

7500 |

持续收缩产能 |

| |

关东电化 |

3700 |

事故减产,供给收缩 |

| 国内龙头 |

中船特气 |

18500 |

全球第一大三氟化氮厂商 |

| |

南大光电 |

5400(规划+2000) |

国产二线龙头 |

| |

昊华科技 |

6000(规划+3000) |

覆盖多品类氟系特气 |

表10 国内头部电子气体企业核心业务布局

| 标的 |

核心赛道 |

核心优势&客户资源 |

| 广钢气体 |

电子大宗气体 |

国内唯一打破外资垄断的现场制气厂商,10家12寸晶圆厂认证,2024大宗气市占15% |

| 金宏气体 |

电子大宗+电子特气 |

拿下北方集成、华润上华大额现场制气长单,覆盖中芯、积塔等晶圆厂 |

| 昊华科技 |

电子特种气体 |

三氟化氮、六氟化钨等高端氟系特气量产,进入国内外头部芯片、面板供应链 |

| 华特气体 |

光刻气、高纯氟气 |

率先通过ASML认证,供应台积电、英特尔、中芯国际 |

| 中船特气 |

氟系电子特气 |

全球三氟化氮龙头,覆盖台积电、美光、京东方全产业链客户 |

表11 国内电子气体相关政策梳理(核心摘要)

| 政策发布周期 |

核心政策文件 |

扶持重点 |

| 2009-2017 |

火炬计划、新材料指南、十三五规划 |

将高纯电子特气列为战略新材料,鼓励产业化 |

| 2019-2021 |

产业调整目录、十四五纲要 |

电子化学品全部划入鼓励发展产业 |

| 2024-2025 |

精细化工实施方案、石化稳增长方案 |

重点推进电子特气“一条龙”示范,攻关半导体配套关键气体 |

表12 行业三大核心风险拆解

| 风险类型 |

风险描述 |

潜在负面影响 |

| 下游周期波动 |

半导体、AI资本开支不及预期,晶圆厂扩产放缓 |

电子气体需求疲软,企业订单、营收增速下滑 |

| 市场竞争加剧 |

国内企业集中扩产,单品价格战压缩盈利 |

行业毛利率持续下行,中小企业盈利承压 |

| 原材料涨价 |

氟、钨、稀有气体等上游原料价格上行 |

生产成本抬升,企业利润空间收窄 |

表13 电子大宗气体国内新建项目竞争格局(2018-2022)

| 企业 |

新建现场制气项目中标产能占比 |

市场定位 |

| 广钢气体 |

25.40% |

国内本土龙头,市占第一 |

| 林德气体 |

23.40% |

海外巨头 |

| 液化空气 |

23.10% |

海外巨头 |

| 空气化工 |

21.20% |

海外巨头 |

| 其他厂商 |

6.90% |

中小配套厂商 |

暂无评论内容