【原报告在线阅读和下载】:20260701【MKList.com】有色金属行业专题:电解铝行业格局 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

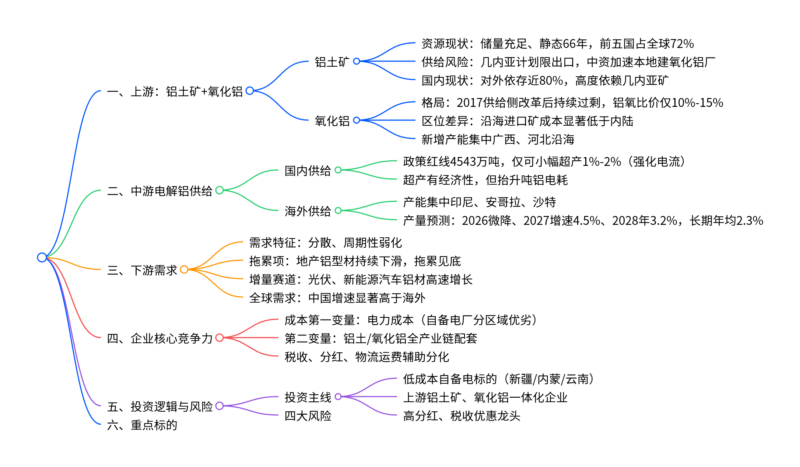

一、一句话核心观点

电解铝行业核心逻辑:上游铝土矿高度集中、几内亚出口限制或将重塑产业链利润,国内氧化铝长期过剩压制冶炼原料成本,国内电解铝产能存在刚性天花板仅小幅超产,海外印尼等产能集中投放带来阶段性供给压力,下游光伏、新能源车对冲地产下滑,行业盈利核心取决于自备电成本与上游资源配套,维持行业优于大市评级。

二、思维导图

三、文档核心内容(多表格汇总)

表1 上游铝土矿核心数据一览

1.1 全球铝土矿储量分布(2025)

| 国家 |

储量(亿吨) |

全球占比 |

核心特点 |

| 几内亚 |

74 |

26% |

全球第一,对华出口占77%,拟限制原矿出口 |

| 澳大利亚 |

37 |

13% |

对华供应稳定,增产空间有限 |

| 越南 |

31 |

11% |

资源丰富,出口管控趋严 |

| 印尼 |

29 |

10% |

配套本土氧化铝/电解铝 |

| 牙买加 |

20 |

7% |

传统出口国 |

| 中国 |

7.1 |

2% |

国内矿品位逐年下滑,产量递减 |

| 全球合计 |

290 |

100% |

静态可开采66年,开采成本低 |

1.2 国内氧化铝进口矿依赖分布

| 区域 |

氧化铝总产能 |

使用进口矿产能 |

几内亚矿用量 |

核心逻辑 |

| 山东 |

3450 |

3450 |

2616 |

纯进口矿,沿海运费优势最大 |

| 广西 |

2165 |

1264 |

1048 |

沿海进口+少量本地矿 |

| 山西 |

2625 |

1043 |

766.25 |

内陆,进口矿转运成本高 |

| 河南 |

1125 |

242 |

230 |

内陆高运费区域 |

| 全国总计 |

10885 |

7249 |

5810.25 |

国内氧化铝高度依赖几内亚矿石 |

1.3 几内亚政策影响推演

| 情景 |

铝土矿供给变化 |

产业链影响 |

| 仅小幅限产 |

矿价小幅抬升,氧化铝成本温和上涨 |

电解铝利润小幅压缩 |

| 严格限制原矿出口 |

铝土稀缺性凸显,全球氧化铝供给收紧 |

全链条利润重新分配,海外电解铝投产放缓 |

| 中资落地本地氧化铝 |

长期缓解矿出口约束,但短期抬建造成本 |

上游资源价值长期提升 |

表2 氧化铝行业格局核心表格

2.1 国内外氧化铝布局模式对比

| 区域 |

布局模式 |

成本差异核心原因 |

| 海外(澳/巴西) |

大矿配套大厂,就地加工 |

无远洋海运成本,产业链一体化 |

| 中国沿海(鲁、桂、冀) |

进口海外铝土矿 |

港口短途转运,内陆运费节省200元/吨氧化铝 |

| 中国内陆(晋、豫、渝) |

早年本地矿+长途进口矿 |

铝土内陆转运每吨氧化铝多支出350元运费 |

2.2 氧化铝供需与利润格局变化

| 时间阶段 |

供需格局 |

铝氧价格比值 |

产业链地位 |

| 2017年前 |

氧化铝短缺 |

20%左右 |

强势,铝价上涨同步挤占电解铝利润 |

| 2017至今 |

持续产能过剩 |

10%-15% |

弱势,难以挤压冶炼环节收益 |

| 未来预测 |

新增产能集中沿海,过剩延续 |

低位震荡 |

电解铝成本端压制持续 |

2.3 国内在建氧化铝项目(2026-2027)

| 省份 |

企业 |

2026投产产能 |

2027产能 |

| 广西 |

广投、东方希望等 |

600 |

– |

| 重庆 |

九龙万博 |

160 |

– |

| 山东 |

鲁北海生技改 |

50 |

– |

| 河北文丰 |

– |

– |

240 |

| 合计 |

— |

1010 |

240 |

表3 电解铝供给:国内+海外拆分

3.1 国内电解铝产能规则解读

| 指标 |

数据 |

核心说明 |

| 政策产能天花板 |

4543万吨 |

硬性红线,严禁新增合规指标 |

| 2026年5月运行产能 |

4540万吨 |

接近上限 |

| 允许超产幅度 |

电流提升1%-2% |

利润高位具备经济性,但抬升吨铝电耗 |

| 超产副作用 |

电耗突破阶梯电价阈值 |

电价成本上行,高利润周期下仍划算 |

3.2 全球电解铝产量预测(万吨)

| 年份 |

全球总产量 |

同比增速 |

核心驱动因素 |

| 2025 |

7515 |

基准年 |

全球平稳运行 |

| 2026 |

7497 |

-0.2% |

中东铝厂集中停产拖累 |

| 2027 |

7837 |

+4.5% |

中东复产+印尼产能集中投产 |

| 2028 |

8084 |

+3.2% |

海外新增持续释放 |

| 2029 |

8233 |

+1.8% |

新增投放放缓 |

| 长期5年均值 |

— |

2.3% |

低于十四五2.5%,供给压力有限 |

3.3 海外新增产能集中区域

| 国家 |

产能建设逻辑 |

代表项目 |

| 印尼 |

电力成本优势,中资集中布局 |

多企业分阶段投放电解铝 |

| 安哥拉/尼日利亚 |

非洲铝土配套,电力资源 |

中长期产能投放 |

| 沙特 |

能源优势,大型电解铝项目2027落地 |

单项目50万吨级 |

表4 下游需求结构与变化

4.1 铝下游需求增速拆分

| 周期 |

全球原铝CAGR |

中国CAGR |

海外CAGR |

需求特点 |

| 过去15年 |

4.1% |

6.9% |

1.1% |

国内需求拉动全球增长 |

| 过去10年 |

2.8% |

4.6% |

0.4% |

海外需求显著走弱 |

4.2 细分铝材产量增减对比(2020→2025)

| 品类 |

规模变化 |

需求逻辑 |

| 建筑铝型材 |

1390万吨→815万吨 |

地产持续下滑,拖累高峰已过 |

| 光伏铝型材 |

142万吨→405万吨 |

光伏装机长期高增核心增量 |

| 新能源车铝型材 |

33万吨→180万吨 |

轻量化持续渗透 |

| 建筑模板/装饰板 |

大幅萎缩 |

新房开工下行 |

4.3 铝材料核心性能对比(竞争壁垒)

| 材料 |

密度 |

耐腐蚀性 |

导电/性价比 |

应用差异 |

| 普通碳钢 |

7.85g/cm³ |

极易锈蚀 |

成本低但重量大 |

传统重型结构 |

| 6061铝合金 |

2.7g/cm³ |

氧化膜防腐优秀 |

重量仅铜1/3,价格低廉 |

光伏、汽车、电力、3C、门窗全赛道 |

| 铜 |

8.96g/cm³ |

稳定但重、高价 |

导电最优,成本高 |

仅高端导电场景 |

表5 电解铝企业核心竞争维度对比

5.1 各区域电力成本优劣势

| 区域 |

发电模式 |

成本优势 |

短板 |

| 新疆 |

自备煤电厂,煤炭本地消化 |

煤价独立,火电成本低 |

铝锭、氧化铝长途外运,运费高 |

| 内蒙古 |

自备电厂,靠近消费 |

运费低于新疆 |

煤价联动环渤海市场 |

| 云南 |

水电为主 |

煤炭波动影响小 |

枯水期电价抬升 |

| 山东 |

自备电厂,外购市场煤 |

煤价低位时全国最优 |

煤价大涨则成本大幅上行 |

5.2 企业三大核心竞争力指标

| 竞争要素 |

评判标准 |

优势企业类型 |

| 电力成本 |

自备电厂+能源本地化 |

新疆、内蒙、云南标的 |

| 上游配套 |

自有铝土矿/氧化铝产能 |

中国铝业、中国宏桥 |

| 政策红利 |

西部大开发所得税优惠、高分红 |

云铝、神火、南山铝业等 |

表6 行业核心风险汇总

| 风险类别 |

具体影响 |

| 上游资源风险 |

几内亚限制铝土出口,推高氧化铝、电解铝生产成本 |

| 供给端风险 |

印尼、沙特海外产能集中投放,压制铝价中枢 |

| 需求替代风险 |

镁合金、不锈钢等材料分流铝下游需求 |

| 宏观金融风险 |

美联储加息,大宗商品估值承压 |

| 成本波动风险 |

石油焦、动力煤、电价大幅上涨侵蚀冶炼利润 |

表7 推荐标的清单

| 标的 |

核心核心逻辑 |

| 中国铝业 |

全产业链一体化,铝土+氧化铝配套充足,平抑原料波动 |

| 中国宏桥 |

山东自备电龙头,煤炭低位时成本优势极强 |

| 云铝股份 |

云南水电资源,所得税优惠,高分红属性 |

| 神火股份 |

新疆+云南双低成本产能布局 |

| 天山铝业 |

新疆自备电厂,现金流稳定、高股息 |

| 南山铝业 |

深加工配套,高端铝材溢价 |

| 中孚实业、焦作万方 |

低成本产能+区域红利 |

暂无评论内容