【原报告在线阅读和下载】:20260706【MKList.com】铜行业深度报告:供需呈现双强格局,铜价有望延续强势 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

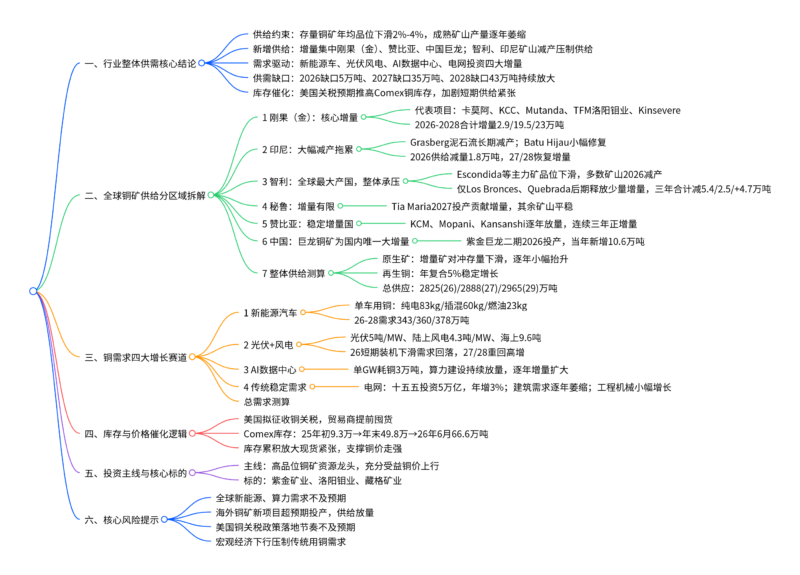

一、一句话核心观点

全球铜市场供需双旺,供给端受成熟矿山品位持续下滑、印尼/智利主力矿减产拖累增量有限,仅刚果(金)、赞比亚、国内巨龙铜矿提供新增产能,需求端由新能源车、风光、AI数据中心、电网四大高景气赛道持续拉动,2026-2028年供需缺口逐年扩大,叠加美国关税预期驱动铜库存累积,铜价中长期具备强势支撑,重点推荐铜矿资源龙头企业。

二、思维导图

三、文档核心内容汇总(多表格)

表1 2026-2028全球铜供需平衡总表(单位:万吨)

|指标|2025|2026E|2027E|2028E|

| —- | —- | —- | —- | —- |

|全球铜总供应|2797|2825|2888|2965|

|全球铜总需求|2816|2829|2923|3008|

|供需缺口(供应-需求)|-19|-5|-35|-43|

|供应同比增量|-|28|64|76|

|需求同比增量|-|13|94|85|

核心结论:2026小幅紧平衡,2027、2028需求增速显著高于供给,缺口持续扩张。

表2 分区域铜矿2026-2028合计增量(单位:万吨)

| 区域 | 2026增量 | 2027增量 | 2028增量 | 供需定位 |

|---|---|---|---|---|

| 刚果(金) | +2.9 | +19.5 | +23.0 | 全球第一增量来源 |

| 印尼 | -1.8 | +25.4 | +20.0 | 短期拖累,中长期修复 |

| 智利 | -5.4 | -2.5 | +4.7 | 全球最大产区,整体减产 |

| 秘鲁 | -0.6 | -3.0 | +8.0 | 增量有限,仅新矿贡献 |

| 赞比亚 | +11.8 | +6.6 | +6.0 | 持续稳定增量 |

| 中国(巨龙铜矿) | +10.6 | +4.0 | 0 | 国内唯一大型增量矿山 |

表3 全球铜供给拆分测算(万吨)

| 供给分类 | 2025 | 2026E | 2027E | 2028E | 变化逻辑 |

|---|---|---|---|---|---|

| 增量铜矿项目总产量 | 762 | 780 | 833 | 897 | 刚果、赞比亚、巨龙逐年放量 |

| 存量成熟矿山产量 | 1538 | 1523 | 1507 | 1492 | 品位年均下滑2%-4%,每年减产1% |

| 原生铜矿合计 | 2300 | 2303 | 2340 | 2390 | 增量对冲存量萎缩 |

| 再生铜供给 | 497 | 522 | 548 | 575 | 年复合增速5%稳定增长 |

| 全球总供给 | 2797 | 2825 | 2888 | 2965 | 再生铜为稳定补充增量 |

表4 四大新兴赛道铜需求测算(万吨)

| 需求板块 | 2025 | 2026E | 2027E | 2028E | 核心驱动 |

|---|---|---|---|---|---|

| 新能源车 | 336 | 343 | 360 | 378 | 单车用铜量大幅高于燃油车 |

| 光伏+风电 | 425 | 392 | 439 | 468 | 26光伏装机短期回落,27年后回暖 |

| AI数据中心 | 18 | 36 | 45 | 60 | 全球算力机房大规模扩建 |

| 四大板块合计 | 779 | 771 | 844 | 906 | 27年需求迎来大幅增长 |

表5 全球铜全品类需求拆分(万吨)

| 下游大类 | 2025 | 2026E | 2027E | 2028E | 增速假设 |

|---|---|---|---|---|---|

| 电气电子(电网+风光算力) | 1191 | 1199 | 1278 | 1346 | 电网年均+3% |

| 建筑 | 670 | 664 | 657 | 650 | 地产下行,年均-1% |

| 交通运输(含汽车) | 546 | 555 | 574 | 595 | 整车缓慢增长 |

| 工程机械 | 287 | 290 | 293 | 296 | 年增1% |

| 其他工业 | 121 | 121 | 121 | 121 | 需求持平 |

| 全球总需求 | 2816 | 2829 | 2923 | 3008 | 27年需求大幅提速 |

表6 Comex铜库存变化(万吨)

|时间节点|库存规模|变动原因|

| —- | —- | —- |

|2025年初|9.3|基数较低|

|2025年末|49.8|美国关税预期,贸易商主动囤货,全年+40.5|

|2026年6月底|66.6|2026上半年再增16.8|

行业影响:库存被动累积,现货流通量收缩,进一步支撑铜价走强。

表7 核心铜矿上市公司盈利估值(2026-28预测)

| 公司 | 当前股价(元) | 2026E净利润(百万) | 2026EPS | 2026PE | 核心逻辑 |

|---|---|---|---|---|---|

| 紫金矿业 | 27.8 | 80115 | 3.01 | 9.2 | 国内巨龙铜矿放量,高铜资源储量 |

| 洛阳钼业 | 18.5 | 31164 | 1.46 | 12.7 | 刚果TFM大型铜矿持续增产 |

| 藏格矿业 | 73.4 | 7087 | 4.51 | 16.3 | 铜锂双资源受益大宗商品上行 |

表8 行业核心风险汇总

| 风险类别 | 具体影响 |

|---|---|

| 需求风险 | 新能源车、光伏、AI算力装机不及预期,整体铜需求走弱 |

| 供给风险 | 海外矿山新项目投产进度超预期,铜供给大幅释放,压制铜价 |

| 政策风险 | 美国铜关税落地时间、征收幅度不及市场前期预期 |

| 宏观风险 | 全球经济衰退,地产、制造业传统用铜需求萎缩 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容