【原报告在线阅读和下载】:20260706【MKList.com】移动充电行业深度:品类升级驱动结构性成长,品牌化打开新空间 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

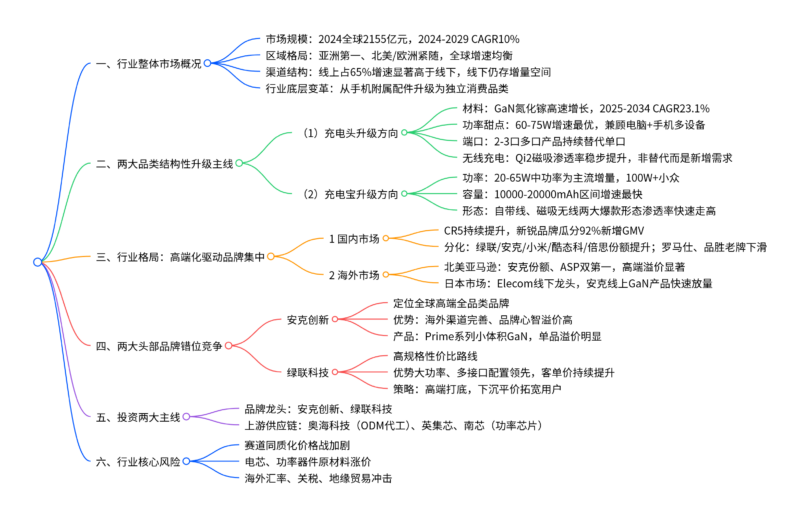

一、一句话核心观点

全球移动充电赛道维持双位数稳健增长,行业核心成长逻辑由存量替换转向GaN快充、大功率、自带线/磁吸带来产品结构性升级,产品高端化持续推高行业品牌集中度,国内安克创新主打全球高端品牌溢价、绿联科技走高规格性价比双龙头错位竞争,同时上游功率半导体、电源ODM供应链充分受益行业量价齐升,维持行业增持评级。

二、思维导图

三、文档核心内容表格汇总

表1 全球移动充电市场规模与区域分布

| 指标 | 数据 | 解读 |

|---|---|---|

| 2024全球总零售规模 | 2155亿元 | 充电宝体量略大于充电头 |

| 2024-2029复合增速 | 10% | 行业增速稳定无强周期性 |

| 2024各区域份额 | 亚洲42.6%、北美24.5%、欧洲22.5%、其他10.4% | 亚洲人口+电子设备支撑最大市场 |

| 线上渠道占比(2023) | 65%,2030预期69% | 线上CAGR7.4%>线下4.4% |

表2 充电头细分赛道增长对比

| 细分品类 | 增长数据 | 核心逻辑 |

|---|---|---|

| GaN氮化镓充电头 | 2025-2034 CAGR23.1% | 体积小、多口、低发热,体验优势显著 |

| 60-75W功率段 | 2024-2030 CAGR9.0% | 兼顾手机、笔记本,市场甜点区间 |

| 30W以下低功率 | CAGR仅5.2% | 存量老旧产品逐步淘汰 |

| 多口(2-3Port) | CAGR7.3%,份额持续提升 | 一台设备满足多设备同时充电 |

| 无线充电整体 | CAGR9.4% | MagSafe、Qi2磁吸带动新增需求 |

表3 充电宝核心升级维度市场数据

| 升级维度 | 2026Q1美亚数据 | 市场结论 |

|---|---|---|

| 功率20-65W | GMV同比+47% | 主流快充增量主力 |

| 容量10001-20000mAh | GMV同比+58.1% | 用户首选均衡容量 |

| 自带线充电宝 | 份额38.8%→48.5%,同比+57.4% | 省去线材,出行刚需 |

| 磁吸/无线充电宝 | 份额30.9%,同比+33% | 便携体验溢价品类 |

表4 国内线上充电宝品牌格局(2022Q3→2025Q2)

| 指标 | 数值 | 核心结论 |

|---|---|---|

| 行业CR5市占率 | 36.5%→43.3% | 行业集中度持续提升 |

| 五大新锐品牌GMV增量占比 | 92% | 市场增量几乎全部由升级型品牌瓜分 |

| 新锐品牌:绿联 | 份额1.1%→4.4,GMV增长4.7倍 | 高规格产品放量最快 |

| 新锐品牌:安克 | 3.7%→6.8%,GMV2.2倍 | 海外高端品牌国内渗透 |

| 老牌罗马仕 | 15.8%→11.0%,GMV仅0.8倍 | 产品迭代慢份额持续萎缩 |

| 老牌品胜 | 6.0%→3.7%,GMV0.7倍 | 传统路线增长停滞 |

表5 安克创新VS绿联科技核心对比

| 对比维度 | 安克创新 | 绿联科技 |

|---|---|---|

| 品牌定位 | 全球高端全品类,品牌溢价优先 | 高规格性价比,硬件参数领先 |

| 2025充电收入 | 154.02亿元 | 43.6亿元 |

| 增速 | 20%-30%区间 | 40%+高弹性增长 |

| 产品策略 | Prime系列迷你GaN,外观/品牌溢价 | 大功率、多接口,参数配置拉满 |

| 海外均价 | 充电宝34.8) | 同规格价格更低,靠配置走量 |

| 渠道布局 | 全球线上全覆盖+线下稳步拓展 | 线上为主,线下渠道加速铺设 |

表6 重点企业盈利估值表(2026-2027预测)

| 股票代码 | 公司 | 2026E 净利润 (亿) | 2026PE | 2027PE | 投资评级 |

|---|---|---|---|---|---|

| 300866 | 安克创新 | 33.06 | 19 | 15 | 买入 |

| 301606 | 绿联科技 | 9.98 | 25 | 19 | 买入 |

| 002993 | 奥海科技 | 5.93 | 31 | 24 | 未评级 |

| 688209 | 英集芯 | – | 67 | – | 未评级 |

| 688484 | 南芯科技 | 3.75 | 55 | 39 | 未评级 |

表7 行业核心风险汇总

| 风险类型 | 潜在影响 |

|---|---|

| 行业竞争内卷 | 大量厂商涌入,低价竞争压缩毛利率 |

| 原材料波动 | 电芯、功率半导体涨价抬制造成本 |

| 跨境经营风险 | 人民币汇率波动、海外关税、海运运价上涨侵蚀海外利润 |

| 产品迭代不及预期 | GaN、磁吸新品推广慢,高端化逻辑证伪 |

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容