电子行业深度报告:乘“封”破浪:面板级封装的投资新蓝海

报告原文阅读和下载

【夸克网盘】报告原文下载:【夸克网盘】 https://pan.quark.cn/s/fe42cc605010#/list/share/09daf08450f44e0dbb8af18154061ed9

链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

【迅雷云盘】报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1

链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

报告在线阅读:20250827【MKList.com】电子行业深度报告:乘“封”破浪:面板级封装的投资新蓝海 | 四海读报

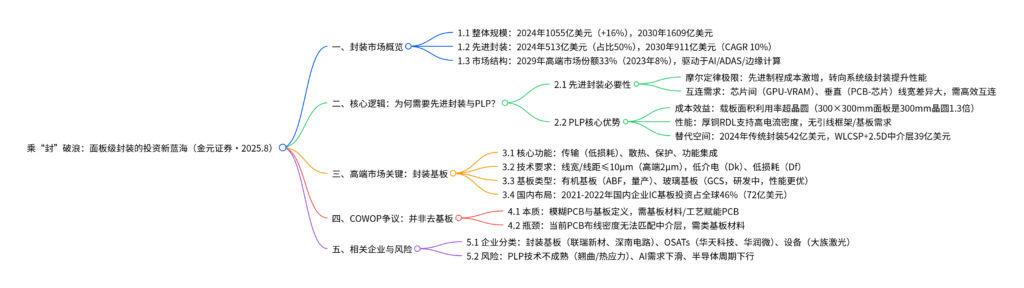

1. 一段话总结

金元证券2025年8月电子行业报告指出,全球封装市场2024年同比增长16%至1055亿美元,其中先进封装占比近50%(513亿美元),预计2030年先进封装规模将达911亿美元(2024-2030年CAGR 10%),且高端市场份额将从2023年8%升至2029年33%。在摩尔定律逼近极限与下游高性能需求(AI、ADAS)驱动下,先进封装成为提升系统性能的核心,而面板级封装(PLP) 凭借更高成本效益(载板面积利用率提升1.3-5.9倍)、灵活设计及优异热/电性能,有望替代传统引线框架封装、部分晶圆级封装(WLCSP)及2.5D有机中介层(2024年相关市场共39亿美元,2030年或达84亿美元)。封装基板是高端市场关键,需满足10μm以内(甚至2μm)线宽/线距及低损耗传输需求,当前国内企业加速布局PLP与基板领域(如华天科技、深南电路),但需警惕PLP技术不成熟(翘曲、热应力)、AI需求下滑等风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 发布机构 | 金元证券 |

| 发布时间 | 2025年8月25日 |

| 核心主题 | 面板级封装(PLP)是先进封装领域的投资新蓝海,封装基板为高端市场关键 |

| 行业评级 | 增持 |

| 分析师 | 唐仁杰(S0370524080002) |

二、封装市场整体规模与结构

-

市场规模增长

2024年全球封装市场同比增长16% 至1055亿美元,其中先进封装市场同比增长20.6% 至513亿美元(占比近50%)。根据Yole预测,2030年封装市场整体将达1609亿美元,先进封装规模将增至911亿美元,2024-2030年复合增长率(CAGR)为10%。 -

市场结构分化

- 当前中低端市场主导先进封装,但高端市场(AI、ADAS、边缘计算驱动) 占比将快速提升:预计2029年高端市场份额从2023年的8% 升至33%。

- 不同需求对应技术路线:AI需2.5D/3D封装(如台积电CoWoS),移动设备需FOWLP/PLP,物联网需SiP封装。

三、核心逻辑:先进封装与PLP的必要性

(一)为何需要先进封装?

- 摩尔定律逼近极限

当晶体管微缩至分子/原子级别,先进制程成本激增,规模化效应锐减,单晶体管价格下行规则被打破,需从系统层面通过封装工艺实现“低成本+高性能”。 - 下游互连需求升级

功能器件交互频繁:水平端(GPU与VRAM)、垂直端(PCB与芯片)线宽/线距差异巨大(芯片级μm级 vs PCB级百μm级),需先进封装实现高速、低损耗互连,提升系统整体性能。 - 先进封装技术优势

相比传统封装,先进封装在集成度(多芯片异构集成)、互连密度(线宽/线距<1μm)、互连距离(短路径减少信号损失)、物理尺寸(更小封装体)上全面提升,已渗透至高端算力芯片(如英伟达B200、AMD MI300X均采用台积电CoWoS工艺)。

(二)为何需要面板级封装(PLP)?

-

核心优势:成本与效率

- 面积利用率更高:300×300mm面板可用面积是300mm晶圆的1.3倍,600×600mm面板是其5.6-5.9倍,大幅减少边缘浪费;

- 成本更低:批量工艺(溅镀、曝光等)单位成本下降,300×300mm面板相对300mm晶圆成本节省10%-28%;

- 设计灵活:支持不同材料/尺寸面板,适配从低引脚数(PMIC、功率IC)到高复杂度(Chiplets)封装需求。

-

替代空间广阔

- 替代传统封装:2024年传统封装市场542亿美元,PLP无需引线框架/基板,对低引脚器件吸引力强;

- 替代部分晶圆级封装:2024年WLCSP(晶圆级芯片尺寸封装)市场21亿美元、2.5D有机中介层市场18亿美元,预计2030年两者合计达84亿美元,PLP在成本优势下有望逐步替代。

-

国内企业布局

成都奕成科技、华润微电子已实现510×515mm大尺寸PLP量产,华天科技、深南电路、珠海越亚等进入小批量生产阶段,应用覆盖xPU、Chiplets(高端)及功率IC、模拟Mos(中低端)。

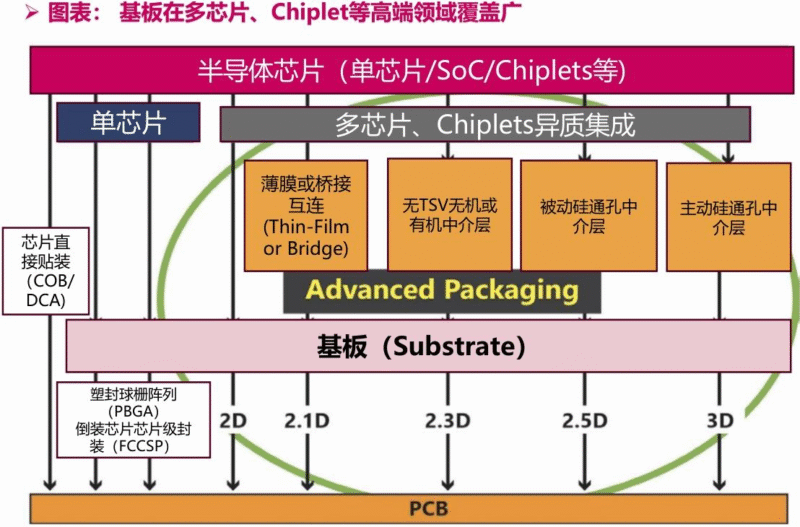

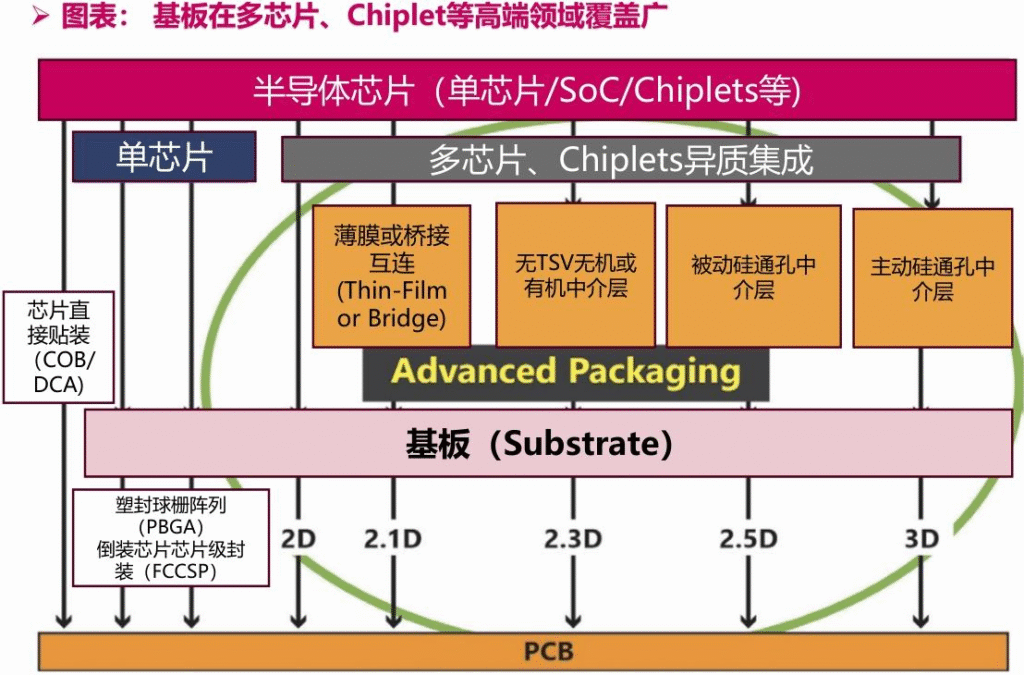

四、高端市场关键:封装基板

(一)基板核心功能与技术要求

| 核心功能 | 关键技术要求 | 具体指标 |

|---|---|---|

| 信号传输 | 低损耗、高互连密度 | 线宽/线距≤10μm(高端2μm),高频Dk≤3.3、Df≤0.004 |

| 散热 | 低热膨胀系数(CTE)、高热导率 | CTE≤9 ppm/℃,热导率≥0.5 W/mK |

| 保护 | 抗机械应力、化学腐蚀 | 封装工作温度≥150℃ |

| 功能集成 | 支持多芯片异构集成 | 最大封装尺寸≥100×100mm,最大芯片数量≥5颗 |

(二)基板类型对比

| 类型 | 核心材料 | 线宽/线距(μm) | 成本 | 成熟度 | 适用场景 |

|---|---|---|---|---|---|

| 有机基板(ABF) | ABF薄膜、BT树脂 | ≥5/5(主流) | 较低 | 量产 | 中高端封装(手机APU、GPU) |

| 玻璃基板(GCS) | 玻璃、TGV通孔 | <5/5(研发) | 较高 | 研发中 | 高端AI/HPC(超大Chiplets) |

(三)国内布局与国产替代

- 投资力度:2021-2022年全球IC基板投资155亿美元,国内企业占比46%(72亿美元),兴森科技(15.71亿美元)、深南电路(12.62亿美元)投资额居前;

- 市场份额:中国台湾(欣兴电子17%)、日本(IBIDEN 10%)企业主导高端市场,国内企业份额较低,替代空间广阔。

五、COWOP技术争议:并非“去基板”

- 技术本质:Chip on Wafer on PCB(COWOP)并非取消基板,而是将基板功能转移至PCB,需采用基板材料/工艺(如SAP/mSAP)提升PCB布线密度,使其匹配硅中介层的线宽/线距;

- 当前瓶颈:传统PCB线宽/线距(25-50μm)无法满足芯片互连需求(≤10μm),需PCB向“类基板”转型;

- 与基板关系:COWOP与基板不冲突,反而需基板技术赋能,基板工艺或应用于PCB制造。

六、相关企业与风险提示

(一)重点企业分类

| 企业类型 | 代表企业 | 核心业务 |

|---|---|---|

| 封装基板及材料 | 联瑞新材(688300.SH)、深南电路(002916.SZ) | 基板材料研发、高端IC基板制造 |

| OSATs(封装代工厂) | 华天科技(002185.SZ)、华润微(688396.SH) | PLP封装量产、先进封装代工 |

| 基板制造设备 | 大族激光(002008.SZ)、鼎泰高科(301377.SZ) | 激光钻孔设备、基板布线工艺设备 |

(二)风险提示

- 技术风险:PLP处于导入阶段,大尺寸Panel翘曲、与硅的热应力问题待解决;Panel标准不明确,企业需大额投入新设备;

- 行业风险:AI及算力芯片需求下滑,半导体周期下行;

- 宏观风险:政治政策不确定性、国际贸易摩擦。

4. 关键问题

问题1:PLP相比传统晶圆级封装(WLP)的核心优势是什么?这些优势如何支撑其成为封装市场的替代方向?

答案:

PLP相比WLP的核心优势集中在成本效益与规模适配性两方面:

- 面积利用率与成本:WLP以300mm晶圆为载体,可用面积约6.6万mm²;PLP采用300×300mm面板(可用面积8.4万mm²,是WLP的1.3倍)、600×600mm面板(可用面积30.2万mm²,是WLP的5.9倍),边缘浪费减少,批量工艺(如曝光、电镀)单位成本降低10%-28%;

- 大尺寸封装适配:当单个封装体>20×20mm时,WLP晶圆边缘无法利用,面积使用率骤降;PLP矩形面板可适配更大封装(如100×100mm),使用率保持84%以上;

- 应用场景更广:WLP主要用于中小尺寸封装(如手机传感器),PLP既能替代传统引线框架(PMIC、功率IC),也能覆盖高端大尺寸封装(Chiplets、AI芯片),2024年WLP+2.5D中介层市场共39亿美元,2030年将达84亿美元,PLP在成本优势下有望逐步替代该部分市场。

问题2:封装基板在高端封装中的“不可替代性”体现在哪里?当前国内企业在基板领域的布局进展如何?

答案:

封装基板在高端封装中的不可替代性源于互连适配与性能支撑:

- 互连转换核心:芯片焊点间距(μm级)与PCB布线间距(百μm级)无法直接连接,基板作为“中间转换层”,需实现≤10μm(高端2μm)的线宽/线距,而高端HDI PCB仅能做到25-50μm,无法满足需求;

- 性能保障:高端封装(AI、HPC)需低损耗传输(高频Dk≤3.3、Df≤0.004)、低热膨胀(CTE≤9 ppm/℃),基板材料(如ABF、玻璃)可满足该要求,直接影响芯片信号完整性与可靠性;

国内企业布局进展:

- 投资力度:2021-2022年全球IC基板投资155亿美元,国内企业占比46%(72亿美元),兴森科技(15.71亿美元)、深南电路(12.62亿美元)为主要投资者;

- 技术进展:深南电路、珠海越亚已实现中高端ABF基板小批量生产,玻璃基板(GCS)处于研发阶段;

- 市场份额:国内企业在高端基板市场份额不足10%,主要由中国台湾(欣兴电子17%)、日本(IBIDEN 10%)企业主导,国产替代空间广阔。

问题3:报告认为COWOP技术并非“去基板”,核心依据是什么?该技术对当前封装产业链的影响如何?

答案:

COWOP并非“去基板”的核心依据:

- 功能本质不变:COWOP(Chip on Wafer on PCB)的核心是将芯片通过晶圆键合至PCB,但PCB与基板的核心功能(传输、散热、保护、集成)一致,需基板技术赋能——若实现COWOP,需将基板的精细布线工艺(如SAP/mSAP)、低损耗材料应用于PCB,使PCB具备“类基板”性能;

- 技术瓶颈未突破:当前PCB布线密度(25-50μm)无法匹配硅中介层(≤5μm),需采用基板材料(如ABF、玻璃)提升PCB性能,本质是“PCB基板化”,而非取消基板;

对产业链的影响:

- 正面影响:推动PCB企业向基板领域延伸(如深南电路、兴森科技),拓展高端业务;

- 无颠覆性冲击:基板材料(树脂、玻璃)、设备(激光钻孔、电镀)需求未减少,反而因PCB“类基板化”增加;

- 短期难落地:COWOP技术尚处早期,台积电、英伟达等主流厂商仍以CoWoS(含基板)为主,短期对基板产业链冲击有限。

暂无评论内容