【原报告在线阅读和下载】:书籍详情 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

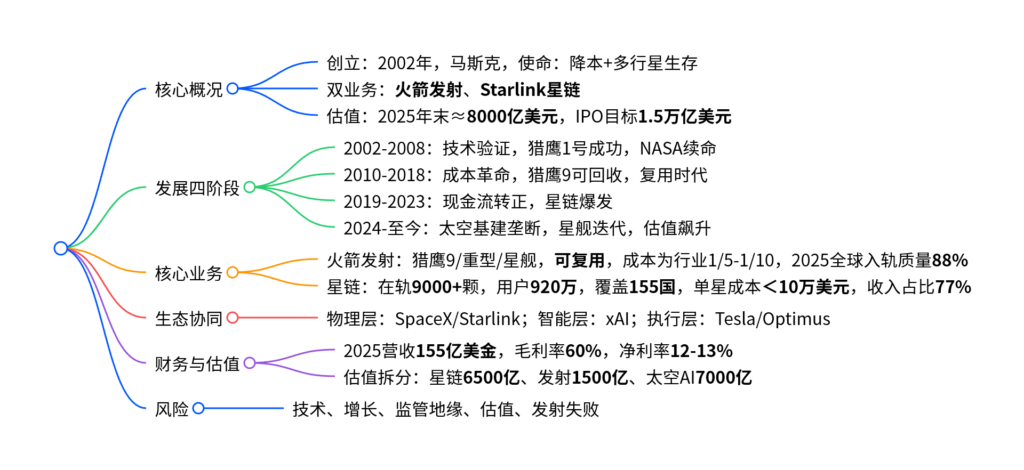

SpaceX由马斯克于2002年创立,以可复用火箭与Starlink星链为双核心,完成从技术验证到商业垄断的跨越,2025年营收155亿美元、毛利率近60%,星链贡献超75%收入;凭借可复用降本、全球最大低轨星座与马斯克生态协同构建绝对壁垒,计划2026年中后期IPO、目标估值1.5万亿美元,正从航天企业升级为万亿太空基建运营商,同时面临技术、监管、增长等多重风险。

2. 思维导图

3. 详细总结

一、公司定位与发展历程

-

核心定位

- 2002年马斯克创立,目标:降低太空运输成本、人类多行星生存。

- 两大主业:Launch火箭发射(可复用猎鹰/星舰)、Starlink星链(低轨宽带)。

-

四阶段跨越

阶段 时间 核心事件 估值变化 技术验证 2002-2008 猎鹰1号4射成功,获NASA16亿合同 0.27亿→4.1亿美元 成本革命 2010-2018 猎鹰9回收复用,发射量爆发 10亿→300-460亿美元 现金流拐点 2019-2023 星链商用,现金流转正 →1800亿美元 太空基建 2024-至今 星舰迭代,星链垄断,估值暴涨 →8000亿美元

二、核心业务与壁垒

-

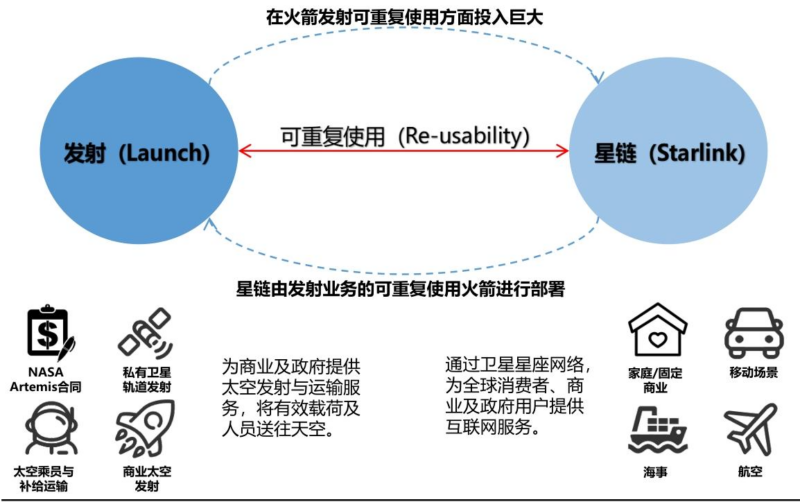

火箭发射业务(Launch)

- 产品:猎鹰9、重型猎鹰、星舰(完全复用,LEO载荷100-200吨)。

- 成本优势:新猎鹰9制造成本5000万美元,复用5次边际成本≈3000万,复用20次≈1500万,为行业1/5-1/10。

- 市场地位:2025年发射167次,全球入轨质量占比88%,商业发射份额超50%。

-

Starlink星链业务

- 规模:发射10000+颗,在轨9000+颗,用户920万,覆盖155国。

- 成本:单星部署成本<10万美元,发射成本行业最低。

- 收入:2025年预计120亿美元,占SpaceX总收入77%。

- 场景:家庭/商业、航空、海事、移动、手机直连(DTC)。

-

生态协同

- 与特斯拉、Optimus、xAI、X、Neuralink形成数据-传输-计算-执行闭环,构建AI操作系统。

三、竞争格局

- 全球龙头:SpaceX,可复用+星链闭环,低轨份额>80%。

- 追赶者:OneWeb(在轨648颗)、亚马逊Kuiper(规划3236颗)、中国星网(规划12992颗)。

- 火箭对手:中国航天科技、俄Roscosmos、Rocket Lab、ULA,均无匹敌成本与产能。

四、财务与IPO规划

-

财务表现

- 2025财年:营收155亿美元,CAGR近50%,毛利率≈60%,净利率12-13%,净利润≈20亿美元。

- 结构:星链≈118亿,发射≈37亿。

-

IPO计划

- 时间:2026年中后期。

- 目标估值:1.5万亿美元。

- 募资:≈5%股份,募资>300亿美元,冲击史上最大IPO。

-

估值拆分

板块 估值 核心逻辑 星链Starlink 6500亿美元 SaaS订阅,高毛利现金流 发射业务Launch 1500亿美元 可复用低成本垄断 太空AI/算力/深空 7000亿美元 远期太空基建期权

五、风险提示

- 技术进度风险:星舰复用、太空算力落地不及预期。

- 增长不及预期:用户增速、ARPU、DTC推广低于预期。

- 监管与地缘风险:海外准入、太空安全、数据主权限制。

- 估值波动风险:高估值依赖预期,流动性不足。

- 发射失败风险:火箭事故影响组网与收入。

4. 关键问题

- 问题1:SpaceX的核心壁垒是什么,为何难以被超越?

答案:核心壁垒是可复用火箭降本+星链卫星闭环+生态协同。①火箭复用使成本降至行业1/5-1/10,毛利率达60%;②星链在轨9000+颗、用户920万,低轨份额>80%,单星成本<10万美元;③与马斯克系公司形成数据-传输-计算闭环,叠加高频发射与产能优势,构建全方位护城河。 - 问题2:Starlink为何能成为SpaceX的核心增长引擎?

答案:①模式优质:类SaaS订阅,高毛利、现金流稳定,2025年收入占比77%;②成本极致:依托可复用火箭,单星部署成本行业最低;③场景广阔:覆盖家庭、海事、航空、军事、手机直连,用户920万、覆盖155国;④网络效应:卫星越多体验越好,用户越多收入越能反哺组网,形成正向飞轮。 - 问题3:SpaceX从“航天公司”到“太空基建运营商”的转变体现在哪里?

答案:①业务重心:从火箭发射转向星链宽带+太空算力;②商业模式:从项目制收入变为订阅制现金流;③估值逻辑:从制造估值变为科技平台+远期太空期权;④战略定位:从服务NASA/军方,升级为定义全球下一代通信与算力基础设施。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

-389x550.jpg)

暂无评论内容