【原报告在线阅读和下载】:20260420【MKList.com】钠离子电池深度系列二:资源海量,成本可控,储能发展的重要选择 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一、一段话总结

2026年为钠离子电池商业化元年,钠电池凭借钠资源海量、成本可控、低温/倍率/安全性优异成为磷酸铁锂电池的战略补充;技术路线已收敛定型,正极分层状氧化物(动力)、聚阴离子(储能)两大方向,负极以硬碳为主、无负极为下一代方向,正负极集流体均用铝箔;2026年出货量超15GWh、2030年突破500GWh,宁德时代、比亚迪双龙头引领,产业链铝箔、正极、硬碳环节壁垒突出,报告给出五大投资主线,同时提示成本、技术迭代、量产进度不及预期风险。

二、思维导图

三、详细总结

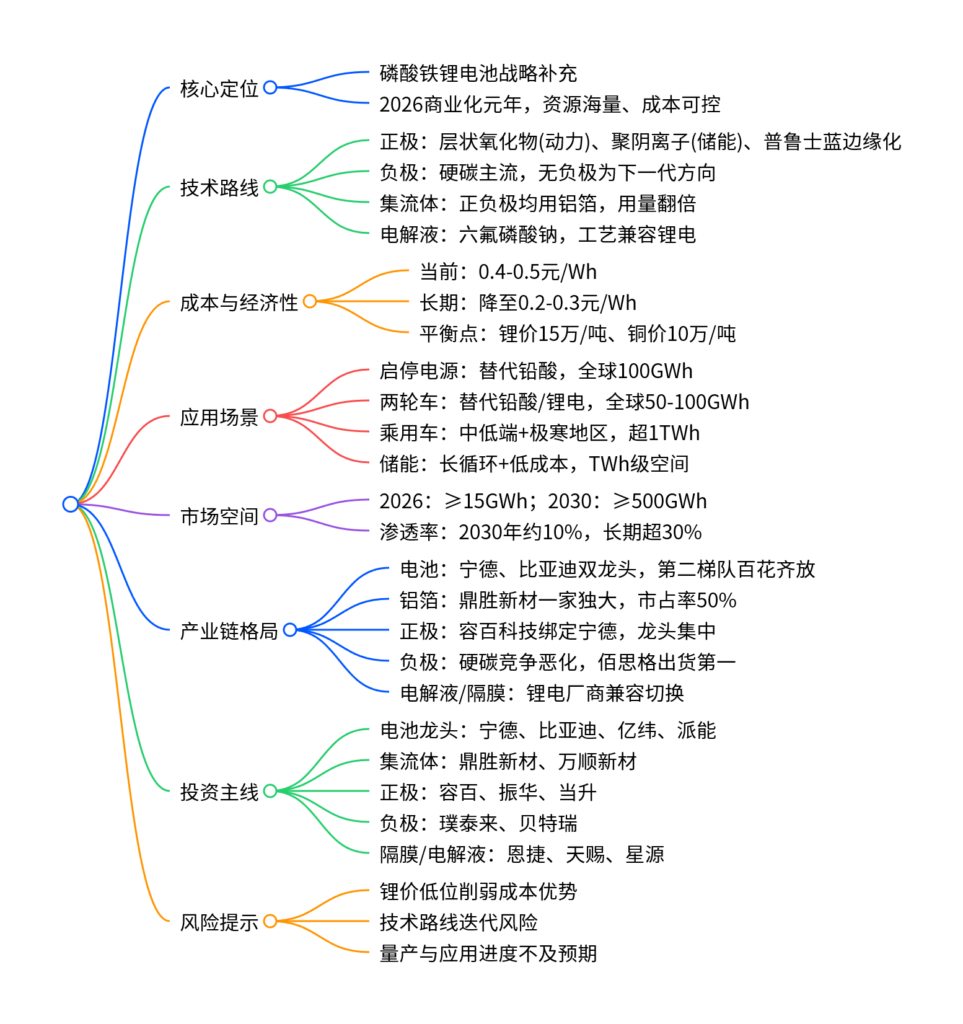

(一)行业核心定位

钠电池是磷酸铁锂电池的战略延续,工作原理与锂电一致,核心优势:

- 资源自主可控:钠元素地壳储量丰富,原料碳酸钠仅1千元/吨(碳酸锂15万元/吨);

- 成本潜力大:规模化后成本降至0.2-0.3元/Wh,低于铁锂;

- 性能适配场景:-40℃容量保持率90%、5-8C倍率、热稳定性优异,弥补锂电短板。

(二)技术路线:全面收敛定型

| 环节 | 主流路线 | 性能/特点 | 应用场景 |

|---|---|---|---|

| 正极 | 层状氧化物 | 能量密度175Wh/kg,成本4-5万/吨 | 乘用车、启停电源 |

| 聚阴离子 | 循环10000+次,成本2-3万/吨 | 储能、商用车 | |

| 负极 | 硬碳 | 克容量300+mAh/g,主流方案 | 全场景 |

| 无负极 | 能量密度+50%,宁德时代引领 | 乘用车 | |

| 集流体 | 铝箔(正负极) | 替代铜箔,单GWh用量500-800吨 | 全场景 |

| 电解液 | 六氟磷酸钠 | 工艺兼容锂电,盐用量减半 | 全场景 |

(三)成本与经济性

- 当前成本:0.4-0.5元/Wh(高于铁锂),受制于材料未放量、良率低;

- 长期目标:规模化后降至0.2-0.3元/Wh;

- 经济性平衡点:锂价15万元/吨、铜价10万元/吨,钠电性价比凸显。

(四)四大核心应用场景

- 启停电源:替代铅酸,全球规模100GWh,宁德“钠新”已量产;

- 电动两轮车:替代铅酸/锂电,全球50-100GWh,雅迪、台铃已落地;

- 乘用车:中低端+极寒地区,空间超1TWh,长安启源A06钠电版2026Q2上市;

- 储能:长循环(2万次)+低成本,TWh级市场,比亚迪、中科海钠已建项目。

(五)市场空间预测

| 年份 | 总出货量 | 储能 | 新能源车 | 两轮车 | 启停电源 |

|---|---|---|---|---|---|

| 2025 | 5.25GWh | 3GWh | 1GWh | 0.75GWh | 0.5GWh |

| 2026E | 16GWh | 7.5GWh | 5GWh | 2GWh | 1.5GWh |

| 2030E | 540GWh | 350GWh | 140GWh | 30GWh | 20GWh |

- 渗透率:2030年约10%,长期突破30%。

(六)产业链竞争格局

- 电池环节:宁德时代、比亚迪双龙头,维科技术、派能科技、中科海钠为第二梯队;

- 铝箔环节:鼎胜新材市占率50%,绑定宁德时代,单GWh用量翻倍;

- 正极环节:容百科技绑定宁德,为第一供应商,振华新材、当升科技跟进;

- 负极环节:硬碳玩家增多,佰思格出货量第一,竞争格局恶化;

- 电解液/隔膜:天赐材料、恩捷股份等锂电厂商可快速切换。

(七)投资建议(五大主线)

- 电池龙头:宁德时代、比亚迪、亿纬锂能、派能科技、鹏辉能源;

- 集流体:鼎胜新材、万顺新材;

- 正极:容百科技、振华新材、当升科技;

- 负极:璞泰来、贝特瑞;

- 隔膜/电解液:恩捷股份、天赐材料、星源材质。

(八)风险提示

- 碳酸锂持续低位,削弱钠电成本优势;

- 技术路线迭代,现有产能面临减值风险;

- 量产进度、下游应用拓展不及预期。

四、关键问题与答案

问题1:钠离子电池相比锂离子电池的核心优势是什么?技术路线为何能快速定型?

答案:核心优势:①资源无限且廉价,钠地壳储量丰富,原料成本仅为锂的1/150;②低温/倍率/安全性更优,-40℃容量保持率90%,适配极寒与高功率场景;③集流体全用铝箔,替代铜箔大幅降本,单GWh成本更低。

技术定型原因:经过多年迭代,动力场景锁定层状氧化物、储能场景锁定聚阴离子,负极硬碳、电解液六氟磷酸钠路线成熟,工艺兼容锂电产线,快速实现产业化。

问题2:2026年钠电池商业化元年的核心标志是什么?各应用场景的落地进度如何?

答案:核心标志:出货量突破15GWh,龙头量产落地、成本快速下探、下游大规模商用。

落地进度:①启停电源:宁德“钠新”已量产,派能科技出货全国第一;②两轮车:雅迪、台铃钠电车上市,众钠能源万吨正极投产;③乘用车:长安启源A06钠电版2026Q2交付;④储能:比亚迪100MW项目、中科海钠40MWh项目并网。

问题3:钠电池产业链中,哪个环节弹性最大?核心受益标的与逻辑是什么?

答案:集流体(铝箔)环节弹性最大,原因:锂电负极用铜箔,钠电正负极全用铝箔,单GWh用量翻倍,且格局集中(鼎胜新材市占率50%)。

核心受益标的:鼎胜新材,绑定宁德时代,为钠电铝箔主供,9μm铝箔技术领先,成本与客户壁垒深厚;其次万顺新材,高达因铝箔切入头部供应链。

暂无评论内容