【原报告在线阅读和下载】:20260424【MKList.com】燃气轮机出海景气度高,HVDC预期进入放量元年:缺电趋势加强,应该继续关注什么方向? | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一、一段话总结

2026年海外AI数据中心用电需求激增,北美电力缺口扩大,燃气轮机出海景气度高,±400V/800V HVDC预计进入放量元年,报告建议重点关注发电端燃机/中速机链与电力架构相关赛道,并提示技术、海外资本开支及市场竞争风险。

二、思维导图

三、详细总结

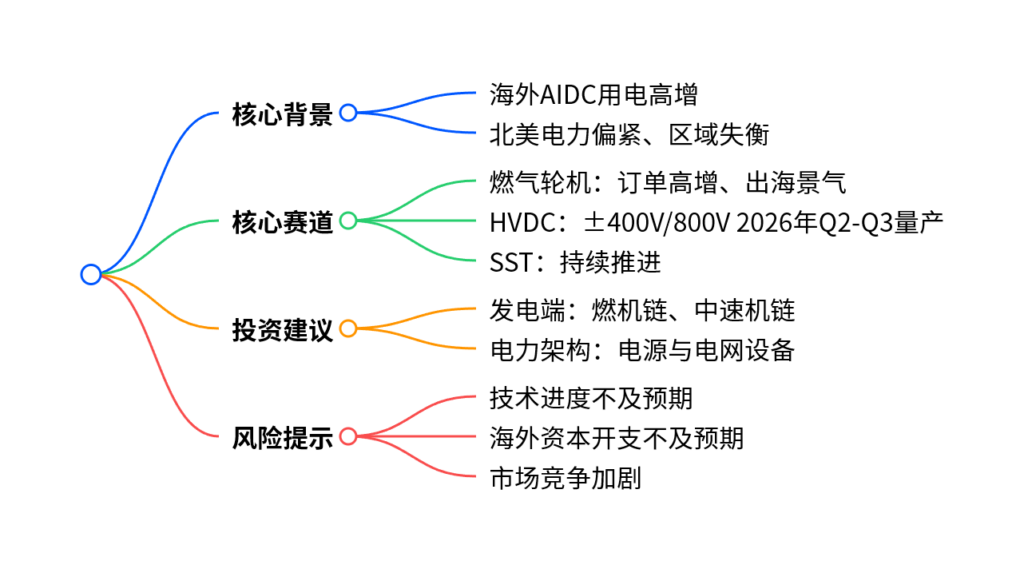

1. 核心背景:海外缺电趋势强化

-

电力需求高增

- 未来五年北美用电量年均增速5.7%,峰值需求达166GW。

- 2026-2030年海外AIDC累计新增至少90GW,2026-2027年北美16个GW级数据中心带来近30GW需求。

-

供电区域失衡

- 美国六大地区(CAISO、ERCOT、PJM、SPP、MISO、Georgia Power)贡献未来五年80%+电力负荷增长。

- 核心数据中心市场供电受限,ERCOT等区域电网可靠性指标(LOLH)可能超标。

2. 核心赛道景气度

(1)燃气轮机:出海高景气

- GEV 2026年Q1发电业务总订单100.08亿美元,同比+59%。

- 燃气发电设备积压订单与预留容量从83GW升至100GW,2026年底预计≥110GW。

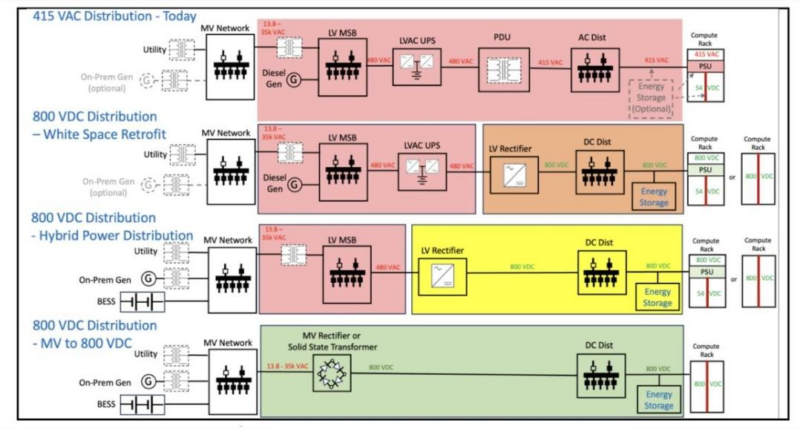

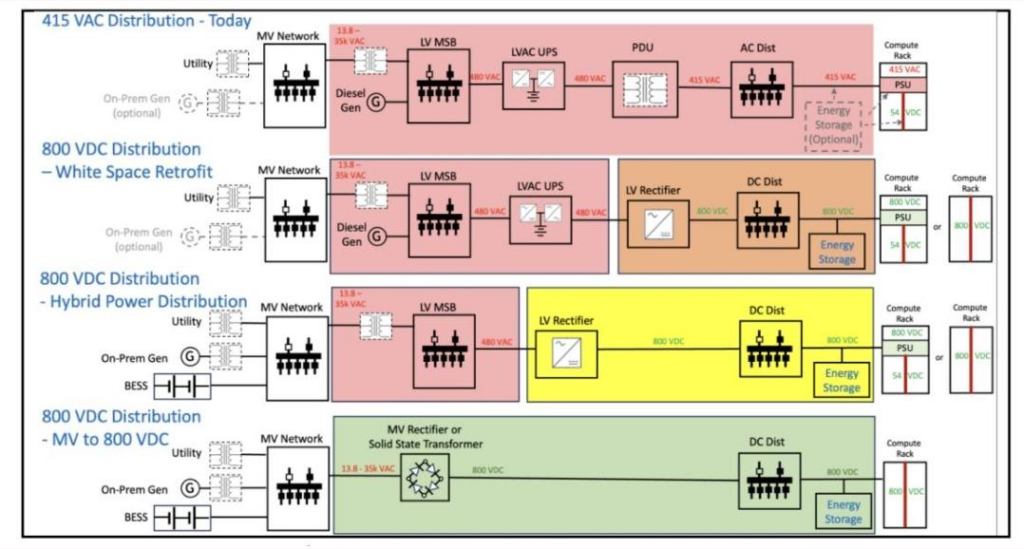

(2)电力架构迭代

-

服务器电源:功率密度升级,适配高功率机柜。

-

HVDC进入放量元年

- 台达预计800VDC/±400VDC电源2026年Q2-Q3量产,2027年达峰。

- ±800VDC功率为800VDC的2倍,预计10年内落地。

3. 投资建议

| 方向 | 关注标的 |

|---|---|

| 发电端-燃机链 | 杰瑞股份、应流股份、万泽股份、天润工业、福鞍股份、汽轮科技、博盈特焊、中原内配 |

| 发电端-中速机链 | 潍柴动力、潍柴重机 |

| 电力架构 | 中恒电气、麦格米特、欧陆通、锐明技术、金盘科技、四方股份、京泉华、禾望电气 |

4. 风险提示

- 技术进度不及预期,影响新产品落地。

- 海外资本开支不及预期,电力设施需求下滑。

- 市场竞争加剧,盈利空间受压。

四、关键问题与答案

问题1:2026年海外燃气轮机需求高景气的核心驱动与关键数据是什么?

答案:核心驱动是海外AI数据中心用电需求爆发与北美区域性缺电;关键数据为GEV 2026年Q1燃气发电设备积压订单100GW,预计年底达110GW,2026-2030年AIDC新增用电90GW。

问题2:HVDC为何被认为2026年进入放量元年?

答案:台达确认800VDC/±400VDC电源2026年Q2-Q3量产、2027年达峰,±800VDC 10年内落地,HVDC从导入期进入1-10放量阶段。

问题3:报告推荐的两大投资方向及核心逻辑是什么?

答案:两大方向为发电端(燃机/中速机链)与电力架构;核心逻辑是海外缺电持续,需新增发电与高效输电设备匹配AIDC高速增长的用电需求。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容