【原报告在线阅读和下载】:20260513【MKList.com】电力行业2026中期策略:电改持续深化,特高压建设有望提速 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

1. 一段话总结

开源证券2026年5月电力中期策略指出,2025年全社会用电量10.37万亿千瓦时、26Q1同比+5.4%,十五五呈宽电量、紧电力格局;火电容量电价落地、煤价企稳,水电经营稳健、核电机制电价护航,绿电市场化改革深化、补贴收口补发;国网十五五4万亿投资,特高压提速、电表均价回升、变压器出口高增,推荐火电/水电/核电+特高压+出海主线。

2. 思维导图

3. 详细总结

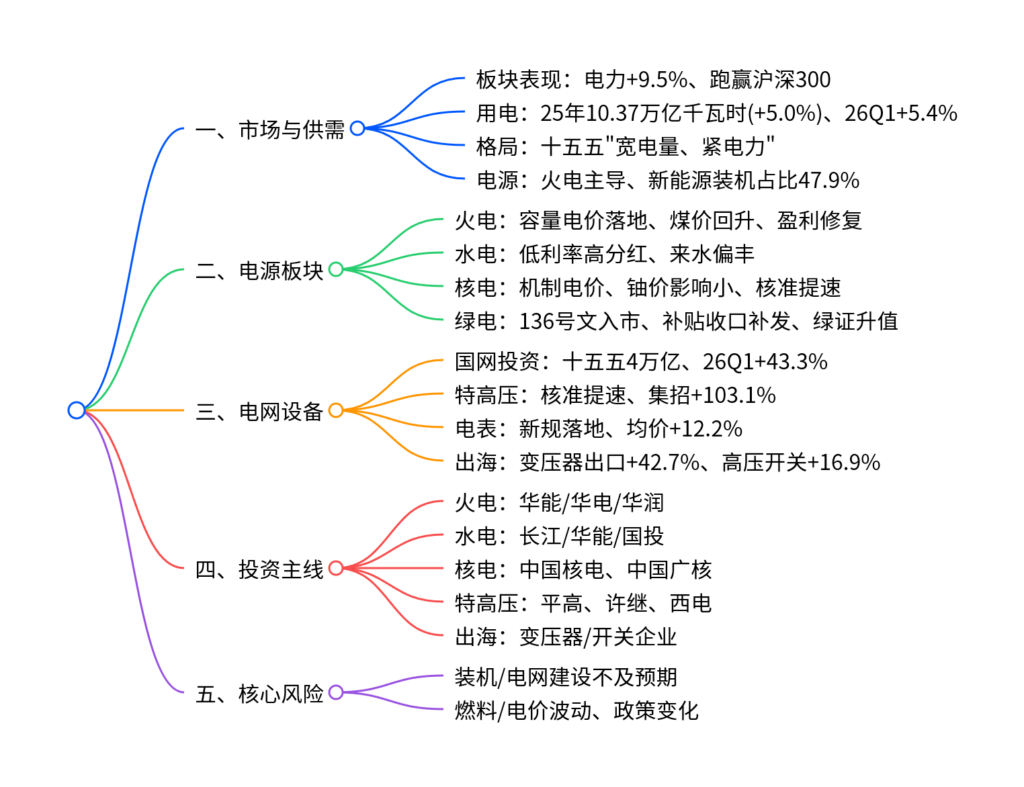

一、市场表现与电力供需

-

板块行情:2026年初至4月,电力板块+9.5%,跑赢沪深300(+3.8%);细分中光伏+23.6%、风电+12.5%、核电+12.3%领涨。

-

用电需求:

- 25年全社会用电量10.37万亿千瓦时(+5.0%),三产/居民用电贡献超50%。

- 26Q1用电量2.51万亿千瓦时(+5.4%),充换电/信息服务业增速超17%。

-

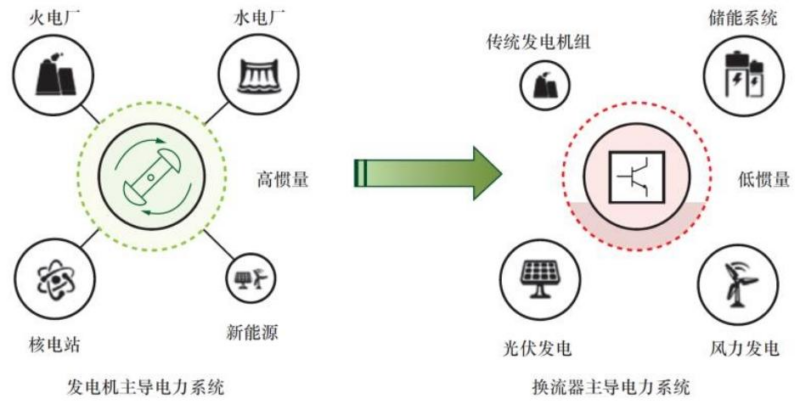

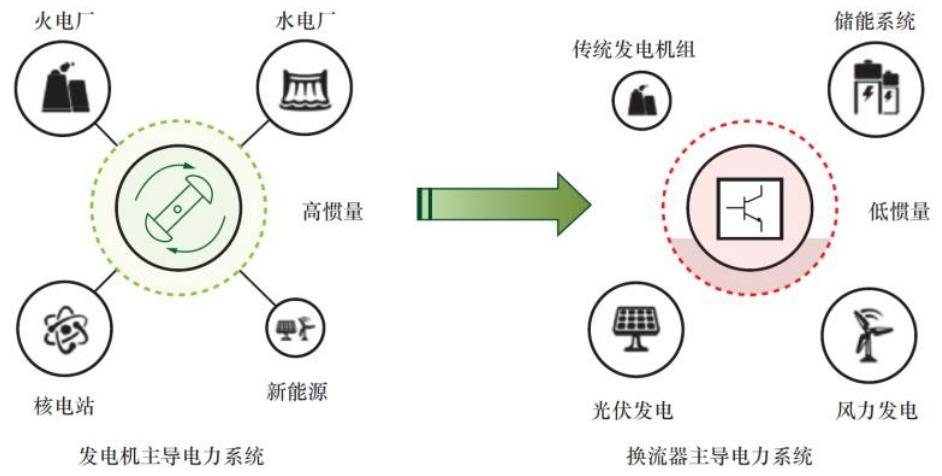

供需格局:十五五呈现宽电量、紧电力,电量宽松、峰值电力偏紧;26Q1新能源装机占比47.9%、发电量占比18.2%。

二、电源板块:火电修复、绿电改革、水核稳健

(1)火电:容量电价重塑盈利

- 价格端:26年5月CCI煤价774元/吨(较1月+82元),南方电价环比回升。

- 盈利保障:容量电价覆盖大部分固定成本,折旧到期后利润释放;2030年煤电利用小时或降至3500小时,盈利仍稳。

- 点火差:26Q1京津冀维持高位,南方多省环比回升。

(2)水电:高股息、低利率优选

- 来水:26Q1三峡入库+5.7%、乌东德偏丰,长江电力发电量618亿千瓦时(+7.2%)。

- 经营:低利率环境下股息率2.95%,具备长期配置价值。

(3)核电:机制电价护航

- 定价:广东/江苏电价跌破核准价,机制电价保障收益、工商业分摊差价。

- 成本:天然铀价每涨5美元/磅,核电毛利降1.7pct,长协对冲影响有限。

- 核准:华龙一号批量投产,2022-2025年每年核准10台。

(4)绿电:改革深化、补贴收口

- 入市:136号文推动新能源全面入市,建立差价结算机制。

- 补贴:2021年后新增项目平价上网、补贴收口;25年补贴陆续补发,16家上市公司应收2316亿元(占市值51.7%)。

- 绿证:25年交易9.3亿张、均价5.95元,广东环境溢价43.3元/兆瓦时。

三、电网设备:投资提速、出海高增

- 国网投资:十五五规划4万亿(十四五+40%),26Q1电网投资1370亿元(+43.3%)。

- 特高压:26年1-4月集招39.8亿元(+103.1%),东南电价触底、核准提速。

- 电表:25年新规落地,26年均价186元(+12.2%)。

- 出海:26Q1液体变压器出口121.5亿元(+42.7%)、高压开关99.2亿元(+16.9%)。

四、投资建议

- 火电:华能国际、华电国际、华润电力、大唐发电。

- 水电:长江电力、华能水电、国投电力。

- 核电:中国核电、中国广核。

- 特高压:平高电气、许继电气、中国西电。

- 出海:思源电气、金盘科技、海兴电力。

五、核心风险

- 电源/电网建设不及预期;燃料价格上涨;市场化电价波动;政策调整。

关键数据汇总表

| 指标 | 数值 | 同比 |

|---|---|---|

| 25年全社会用电量 | 10.37万亿千瓦时 | +5.0% |

| 26Q1用电量 | 2.51万亿千瓦时 | +5.4% |

| 26年5月CCI煤价 | 774元/吨 | +13% |

| 26Q1电网投资 | 1370亿元 | +43.3% |

| 26Q1变压器出口 | 121.5亿元 | +42.7% |

4. 关键问题

问题1:十五五电力供需格局及火电核心价值?

答案:十五五呈宽电量、紧电力,电量宽松、峰值电力偏紧;火电从“电量电源”转为调峰保供核心,容量电价覆盖固定成本、折旧到期后利润释放,成为高股息稳收益资产。

问题2:绿电盈利拐点的核心驱动是什么?

答案:一是补贴收口+补发,25年补贴陆续到账、现金流改善;二是机制电价兜底、市场化电量弹性;三是绿证价值回升、RE100认可,环境溢价抬升收益。

问题3:电网设备26年高景气的两大主线?

答案:一是国内特高压提速,国网十五五4万亿投资、26年集招翻倍;二是出海高增,变压器/开关出口增速超40%,海外需求延续旺盛。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容