【原报告在线阅读和下载】:20260525【MKList.com】通信行业2026年度中期投资策略:光与液冷齐舞,空天地AIDC算力共振 | 四海读报

【迅雷&夸克批量下载】:四海读报网研究报告网盘批量下载-资源清单社区-认知清单-四海清单

1. 一段话总结

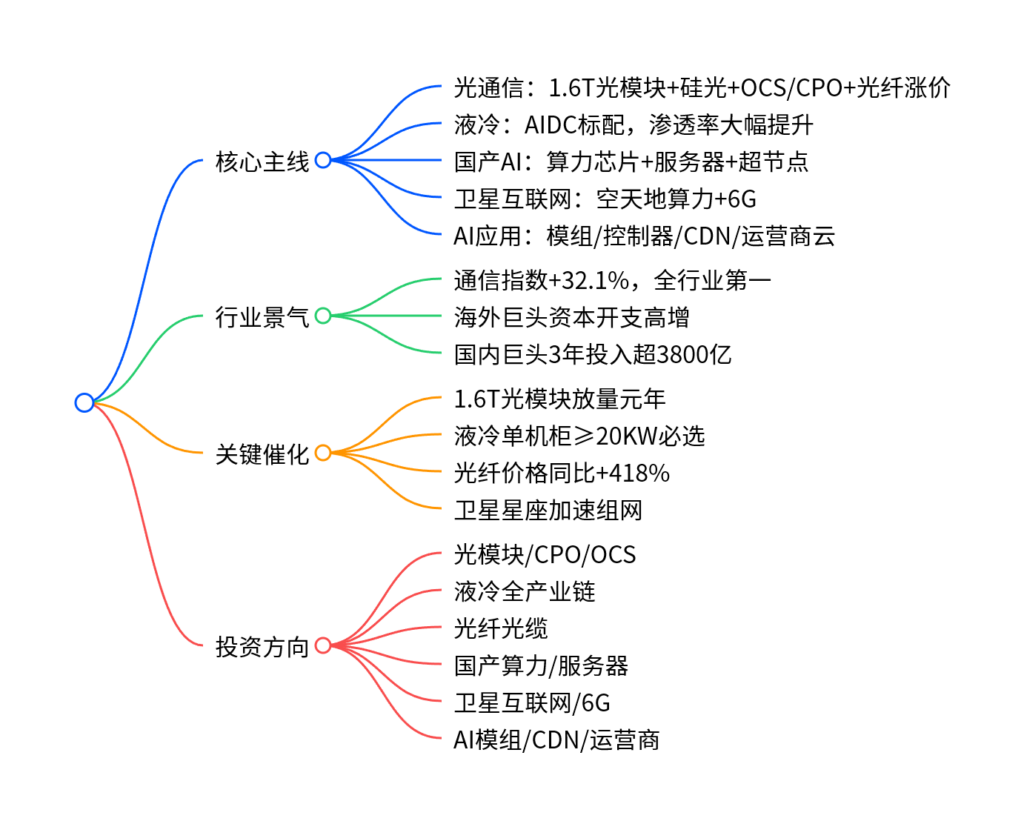

2026年通信行业核心逻辑为AI虹吸效应+空天地算力共振,光模块(1.6T放量)、液冷(渗透率大幅提升)、光纤光缆(涨价潮)、国产AI算力、卫星互联网五大主线高景气;海内外云巨头资本开支大幅上调,谷歌、字节、阿里、腾讯进入算力大规模投入期,液冷成为AIDC标配、1.6T硅光模块成为主流、光纤供需缺口扩大,同时卫星互联网与6G空天地一体加速落地,AI应用带动模组、控制器、CDN需求,运营商云业务迎估值重塑,行业维持看好评级。

2. 思维导图

3. 详细总结

一、行业整体表现与核心背景

-

市场表现

- 2026年初至4月24日,通信指数上涨32.1%,在31个行业中排名第1;

- 估值处于历史偏低水平,PE_TTM=41,具备修复空间。

-

AI核心驱动

- 海外:谷歌、Meta、微软、亚马逊资本开支大幅上调,Gemini Token消耗每分钟超100亿;

- 国内:阿里3年3800亿、字节资本开支1600亿、腾讯大幅扩算力,进入AI投入爆发期。

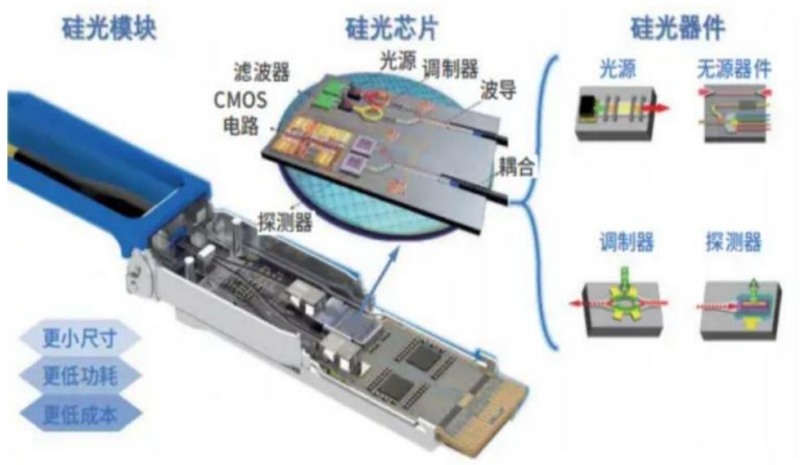

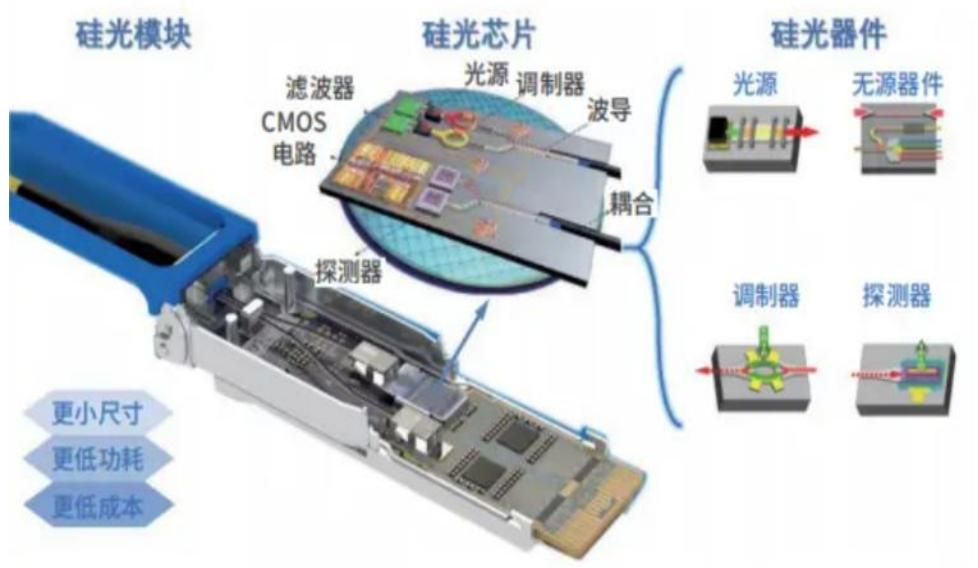

二、主线一:光通信——1.6T放量,光纤涨价

-

光模块升级

- 2026年为1.6T光模块放量元年,硅光成为主流方案;

- 800G已成主流,1.6T功耗20-24W,3.2T预计2028年落地;

- 光芯片:EML、CW激光器需求爆发,Lumentum产能售罄至2028年。

-

新技术并行

- OCS:谷歌TPU 8i/8t搭载,低时延、低功耗;

- CPO:英伟达、台积电量产,带宽提升、成本下降;

- 空芯光纤、薄膜铌酸锂同步推进。

-

光纤光缆:涨价潮确认

- 需求:AIDC+无人机+DCI三重拉动;

- 价格:G652.D裸光纤同比+418%,累计涨幅超400%;

- 供需:2026-2027年缺口约15%,价格维持高位。

| 产品 | 价格 | 涨幅 |

|---|---|---|

| G652.D裸光纤 | 83.4元/芯公里 | 同比+418% |

| 欧洲同类光纤 | – | 同比+159% |

三、主线二:液冷——AIDC标配,渗透率加速

-

渗透率逻辑

- GPU功耗≥800W、单机柜≥20KW,液冷从可选变必选;

- 英伟达GB200功耗120KW、Rubin Ultra达600KW,纯液冷方案。

-

市场规模

- 2024年中国液冷市场184亿元,同比+66.1%;

- 2029年有望达1300亿元,CAGR 46.8%。

-

产业链

- 核心:CDU、循环泵、冷板、冷却液、快速接头;

- 运营商目标:2025年新建项目50%采用液冷。

四、主线三:国产AI算力——芯片+服务器+超节点

-

算力芯片

- 国产:华为昇腾、寒武纪、海光信息快速迭代;

- 2025H1国内加速芯片190万张,非GPU占比30%。

-

AI服务器

- 2025H1市场160亿美元,同比+220%;

- 推理占比65%,2028年提升至73%。

-

超节点

- 华为、阿里、紫光推出128卡/384卡方案,对标英伟达NVL72;

- 单机柜功率500KW+,拉动液冷与高速互联。

五、主线四:卫星互联网——空天地算力,6G核心

-

行业定位

- 太空具备天然散热、无限太阳能,成为下一代算力方向;

- 中国:星网+G60双线推进,计划发射数万颗卫星。

-

产业链环节

- 卫星制造、发射服务、地面设备、卫星运营;

- 政策:2026政府工作报告将卫星互联网列为数字经济核心。

六、主线五:AI应用与运营商

-

AI应用

- AI玩具、具身智能带动算力模组、控制器需求;

- 低时延需求拉动CDN边缘算力。

-

运营商

- 算力资本开支占比超35%;

- 天翼云、移动云、联通云收入高速增长,AI云成新引擎。

七、投资建议与核心标的

- 光模块/CPO/OCS:中际旭创、新易盛、天孚通信、源杰科技;

- 液冷:英维克、申菱环境、同飞股份、三花智控;

- 光纤光缆:亨通光电、中天科技、长飞光纤;

- 国产算力:寒武纪、海光信息、浪潮信息、紫光股份;

- 卫星互联网:铖昌科技、海格通信、光库科技;

- 运营商:中国移动、中国电信、中国联通。

八、风险提示

- AI发展不及预期;

- 卫星建设进度低于预期;

- 中美贸易摩擦加剧。

4. 关键问题与答案

问题1:2026年通信行业最核心的两条增长主线是什么?为什么?

答案:最核心主线是光通信(1.6T+硅光)与液冷。①光通信:AI算力集群推动带宽每两年翻倍,1.6T光模块放量+光纤供需缺口扩大+价格暴涨,是最确定高景气;②液冷:AI芯片/机柜功耗突破风冷极限,≥20KW机柜必选液冷,运营商与云厂商大规模推进,渗透率快速提升,市场空间千亿级。

问题2:光纤光缆为何在2026年出现大幅涨价?持续性如何?

答案:涨价源于需求爆发+供给刚性。需求端:AIDC、无人机、DCI三重拉动,数据中心光纤需求同比+75.9%;供给端:光棒扩产周期长(1.5-2年),短期无法放量。持续性强:2026-2027年供需缺口约15%,AI算力长期建设,光纤价格中枢将维持高位。

问题3:国产AI算力产业链的核心机会在哪里?如何弥补与海外差距?

答案:核心机会在AI服务器、超节点、高速互联、液冷、算力租赁。弥补差距方式:①超节点集群:用384卡/128卡集群替代单卡性能不足;②高速互联:400G/800G光模块+OCS/CPO降低时延;③全液冷:适配高密度算力;④政策+生态:大模型适配国产芯片,推动规模化落地。

暂无评论内容